В 2017-2021 в нашей стране процветал бизнес по подаче корректировочных деклараций по НДС с нулевыми показателями.

Не выявленные злоумышленники получали поддельные электронно-цифровые подписи руководителей компаний и по ним сдавали уточненки.

Через некоторое время, программный комплекс АСК НДС 2 обнаруживал обнуленные декларации и формировал в цепочке связей расхождение типа «разрыв».

Налоговики брали в оборот всех контрагентов жертвы и требовали (зачастую успешно) «добровольно» доплатить НДС из-за образовавшегося разрыва.

Схема настолько нравилась налоговым органам, что до сих пор не найдено ни одного мошенника, и не возбуждено ни одного уголовного дела по факту получения поддельных ЭЦП.

В 2022 функции выдачи ЭЦП перешли только к налоговой службе и к особо доверенным банкам.

Выдача фальшивых ЭЦП практически сошла на нет. Соответственно, резко упало количество обнуленных деклараций и «разрывы по НДС» стали уходить в прошлое.

Налоговики придумали и воплотили новые схемы воздействия на бизнес для получения добровольных доначислений.

Однако, судя по моим последним визитам в инспекции ФНС и отзывы руководителей, разрывы снова возвращаются!

Конечно, не в таком масштабе, как в 2017-2021, но их не мало.

О причинах возврата фискалов к старым проверенным методам, Вы можете порассуждать самостоятельно.

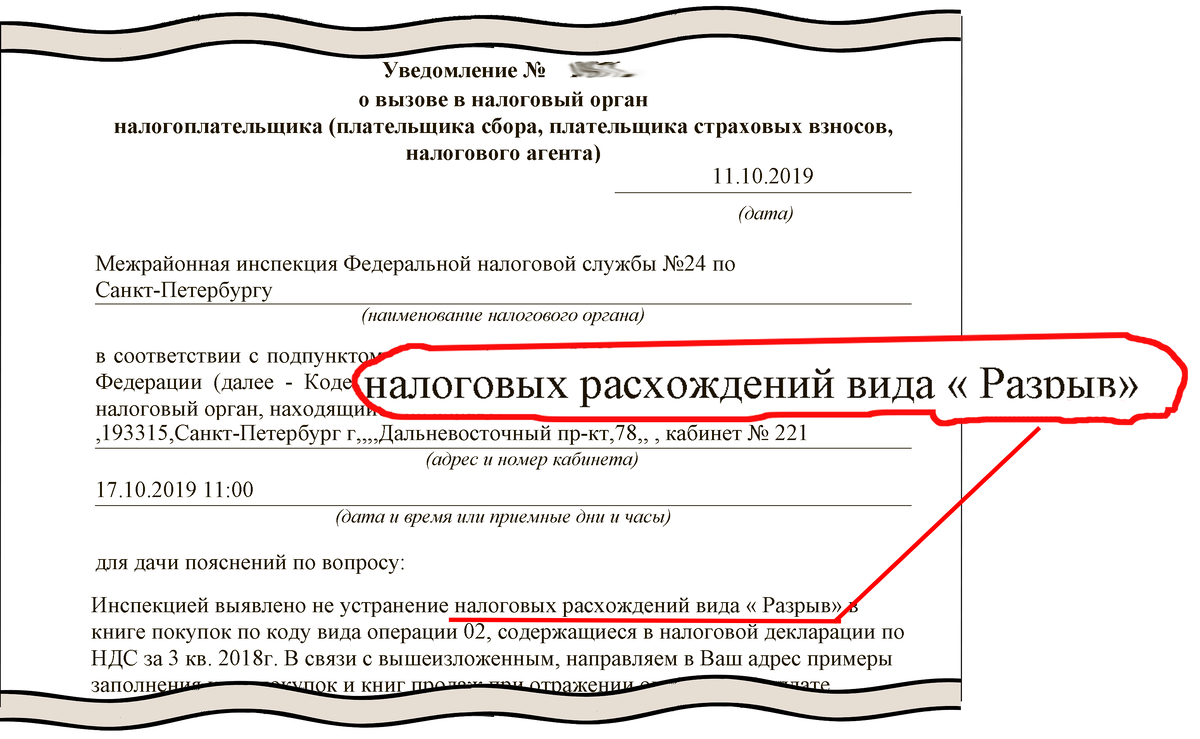

Сейчас я хочу обсудить с Вами вопрос: что делать, если налоговики требуют устранить «разрыв НДС» путем подачи уточненной декларации?

И есть ли опасность попасть под выездную проверку, если не устранять разрыв?

Еще раз, что такое «разрыв НДС» в понимании налоговиков?

Переводя на доступный язык, «разрыв по НДС» - это расхождение в книгах покупок и продаж продавца и покупателя. Т.е. ошибки в номерах и датах счет-фактур, суммах, наименованиях, ИННах и пр.

Такого рода расхождения выявляются системой АСК-НДС 2 на этапе подачи деклараций. Если Вы прошли камеральную проверку, т.е. не получили автотребований о предоставлении пояснений, значит никаких разрывов нет!

Подробнее про автотребования здесь:

Если Вы не знаете, что такое камеральная проверка, сроков и порядка ее проведения, ее отличий от выездной проверки, то Вам сюда:

Появившиеся разрывы в прошедшие периоды могут означать только одно: поставщик подал уточненную декларацию с нулевыми показателями.

Скорее всего, за него это сделали злоумышленники.

Налоговики, предъявляющие Вам претензии из-за разрывов, прекрасно осведомлены о том, что никаких уточненок Ваш контрагент самостоятельно не подавал.

Что делать при обнаружении разрыва по НДС?

Ответ достаточно простой: ничего не делать.

Вам никогда не назначат выездную проверку только из-за разрывов.

Подробнее про критерии для назначения ВНП здесь:

Но! Как правило, кроме разрывов, у компании бывают и другие «скелеты в шкафу».

Под «скелетами» подразумеваются «технические» контрагенты и прочие схемы, не подходящие под понятие «экономической целесообразности».

Если Вас вызвали на комиссию в инспекцию ФНС, то лучше озаботиться не «разрывами», а аудитом Ваших поставщиков, которых налоговики считают «техничками».

Еще раз самое важное про «разрывы НДС» - не надо бросаться устранять эти разрывы.

Не надо искать «кто может проверить наши деревья связей». Образовавшийся разрыв – всего лишь один из критериев, по которому фискалы обратили внимание на Вашу компанию.

В следующих выпусках:

- Дробление бизнеса глазами налоговой службы

- Новые тренды ИФНС №30 по Санкт-Петербургу

Также читайте

Предотвращение выездных проверок