Каждый последний рабочий день месяца, я свожу личный баланс. Очень укрупнено. Просто суммируя все средства на счетах и в кошельке и то же самое делаю с кредитами.

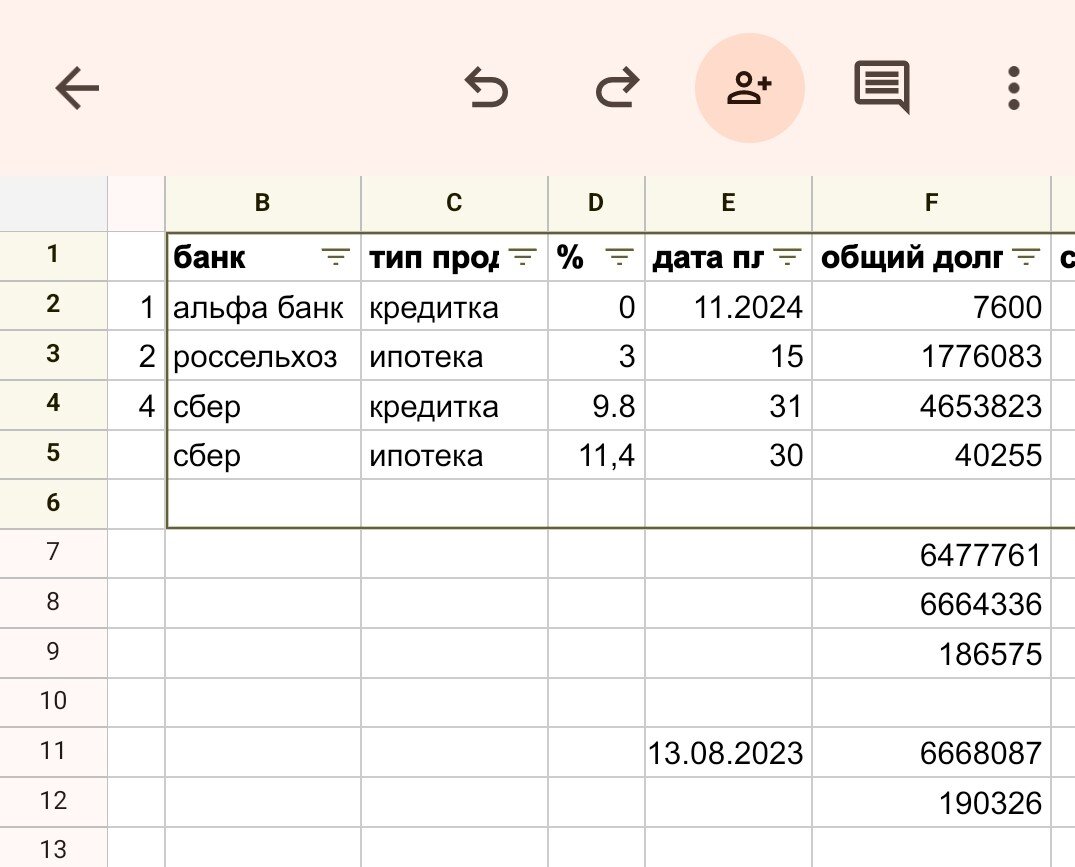

На момент написание первого текста на Дзен мой суммарный долг составлял - 6 668 087 руб., было это 13 августа 2023 года. На мне числились две ипотеки, кредит, кредитная карта. Сейчас мой долг составляет 6 602 906 руб. Думаю у многих вопрос, что у меня с математикой, и как я получила уменьшение долга в 190 тыс., если очевидно что всего долги сократились на 66 тыс.

Все просто, я включила в сумму долга, деньги которые сняты с кредитных карт и крутятся на кредитной карусели.

А вот если не брать их в расчет мой долг на сегодня - 6 477 761 руб. И состоит он из 2х ипотек и одной кредитной карты.

Если основным событием декабря стало, то что я накопила подушку безопасности. Статья о том как это было:

То основное событие января - я закрыла кредитку. Опять не сходиться, да?

Я же только что написала, что у меня все еще есть кредитка, и даже по таблице видно и при этом пишу, что кредитку закрыла. Не вру, просто недоговариваю) Основная кредитная карта, на которой реальный долг, а не деньги вложенные в карусель, у меня Сбер. По этой кредитке базовая процентная ставка 17,8 у меня, ага сейчас ипотека на вторичку дороже) Но при этом есть 2 категории по которым процент всего 9,8% а это уже совсем другое дело. И последние несколько месяцев я занималась тем, что вносила обязательный платеж и тратила его на оплату медицинских услуг или покупок на мегамарките, те самые льготные категории. В итоге, у меня сформировалась часть долга в размере 41 000 руб. по которым процентная ставка всего 9,8. Вот в этой части я кредитку закрывать и не стала, а смысл если по ней ставка ниже, чем по ипотеке и сильно ниже чем проценты по вкладу. Но при этом общий кредитный лимит уменьшила с 240 тыс до 50 тыс. Чтоб не впадать в соблазн.

Так как я сторонник погашения кредитов по методу лавины - от большей процентной ставки к меньшей, то теперь у меня на первом месте ипотека со ставкой 11,4 годовых. И в этом месяце я в нее снова кинула досрочку, почему я продолжаю это делать наверно напишу в отдельной статье.

Но в целом, сейчас за счет денег вернувшихся с ИИС, куда они были вложены после продажи машины. Я загасила часть кредитки, которая была под высокий процент и вышла в зону близкую к комфортной по платежам.

Мой крик души о продаже машины:

Полагаю, что со следующего месяца мои платежи по кредитам будут менее 60 тыс. суммарно, а это уже сильно меньше чем 80% от совокупного дохода, как было на пике. Правда я в небольшом тупике, я понимаю, что в идеале расходы на обслуживание кредитов надо бы свести хотя бы к 50% от доходов, но пока не знаю как.

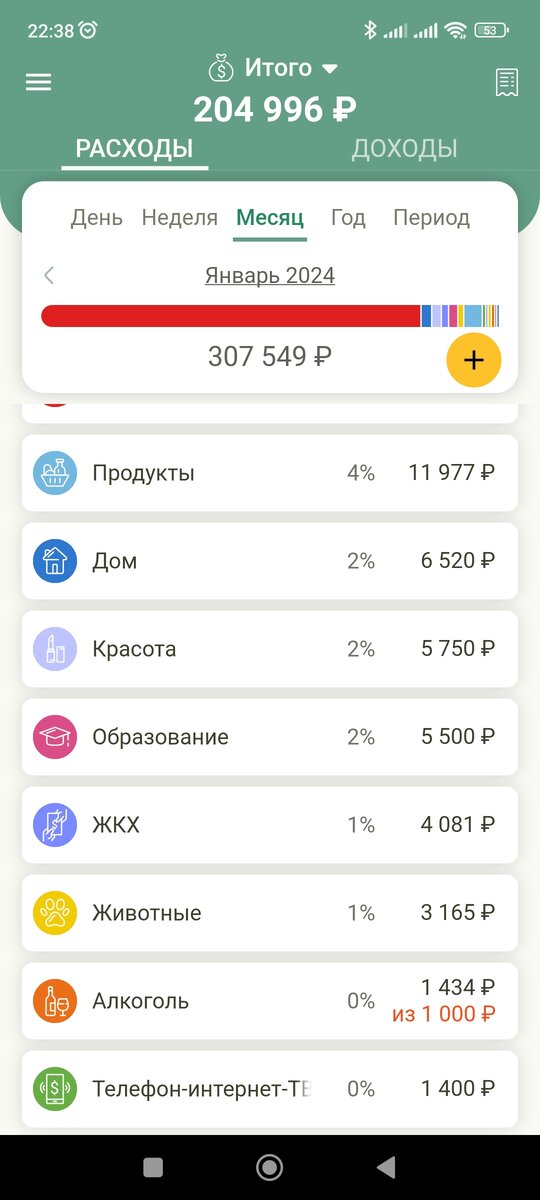

Если по структуре расходов за месяц, кроме кредитов, то она на фото.

Честно, я сейчас не готова ничего пересматривать и еще в чем-то ужиматься, пока есть ощущение, что и так уже отказалась от всего, ну кроме легкой блажи с профориентацией, она в статье Образование.

Интересным моментом стала в этом месяце структура доходов.

Такой расклад стал возможен из-за праздников и того, что большая часть зарплаты была выплачена еще в декабре, а вот проценты по вкладам за декабрь, наоборот пришли на счет только 4 января.

Категория другое - это продажи на авито.

Еще здесь не учтены доходы на Дзен. Но о Дзен поговорим отдельно.

В феврале у меня не предвидится крупных денежных поступлений.

Я расчитываю ужаться и найти 13 тыс. на очередную досрочку по ипотеке, продолжить челлендж 52 недели богатства и собрать документы необходимые для подачи заявления на налоговый вычет, а ещё подумать как получше разместить "подушку безопасности".