Процентный своп

Своп (swap) — это внебиржевое соглашение между двумя сторонами об обмене будущими денежными потоками по заранее установленной формуле. Свопы впервые появились в 1980 г на основе параллельных кредитных договоров. При заключении срочного контракта о процентном свопе (interest rate swap, IRS) стороны обмениваются обязательствами по процентной ставке. В наиболее простой схеме первый контрагент (покупатель свопа) выплачивает второму (продавцу свопа) n платежей по фиксированной ставке c и получает взамен такое же их количество и в те же даты, но по плавающей ставке. Проценты начисляются на условную сумму номинала N, например, 1 млн руб. В реальных ситуациях обмен деньгами не производится и стороны в каждую дату получают или выплачивают чистую разницу. Процентные свопы составляют заметную часть рынка деривативов.

Почему возникает необходимость в таких контрактах? Есть несколько возможных объяснений:

- Асимметрия информации. Продавец свопа заимствует по плавающей ставке, так как уверен, что доходность облигаций в будущем снизится и его издержки сократятся.

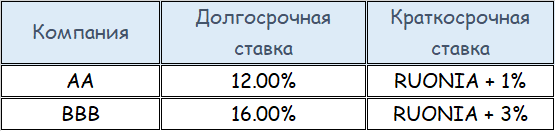

- Если дифференциалы плавающих и фиксированных ставок для компаний с разными кредитными рейтингами отличаются, у одной из сторон будет сравнительное преимущество. Допустим, компании AA и BBB могут брать займы на следующих условиях:

Дифференциал фиксированных ставок больше, чем плавающих:

16% — 12% > 3% — 1%.

У ВВВ есть сравнительное преимущество на краткосрочном долговом

рынке. Компания АА может взять займ под 12%, а BBB — по ставке RUONIA

+ 3%. Затем компании заключают соглашение о свопе, по которому АА

платит RUONIA и получает фиксированную ставку 12%:

В итоге обе стороны выигрывают от сделки, занимая дешевле обычных

условий.

- Компания, выпустившая длинные бумаги, рискует столкнуться с необходимостью их выкупа по завышенной цене, если захочет прекратить обязательства в будущем. Выпуск краткосрочного долга с переменной ставкой и заключение сделки свопа позволят ей зафиксировать долгосрочную ставку, при этом снижая расходы на выкуп. Компания в любой момент может завершить своп, заплатив его текущую рыночную стоимость, и одновременно погасить краткосрочный долг.

В момент заключения контракта своп должен иметь нулевую стоимость, чтобы не создавать выгод ни для одной из сторон. Как следствие, фиксированная ставка c, называемая также ставкой свопа (swap rate), не может быть произвольной. Допустим, что все купонные периоды равны Δt. Своп эквивалентен противоположно направленным денежным потокам двух аннуитетов — плавающего и постоянного. Как мы уже знаем, стоимость аннуитета с фиксированными платежами легко рассчитать по известной спотовой кривой: это сумма дисконт-факторов dₖ, умноженная на величину купона C = c·N·Δt:

PV(simple annuity) = c·N·Δt·Σdₖ

Мы также установили, что котируемая цена (без учета НКД) простого флоатера с нулевым спредом равна номиналу, т.е. N. Но его денежный поток можно разложить на выплату номинальной стоимости в конце срока и плавающий аннуитет. Поэтому, стоимость плавающего аннуитета равна разности номинала (цены флоатера) и приведенной стоимости номинала (стоимости последней выплаты без учета купона):

PV(floating annuity) = N — N·dₙ = N·(1 — dₙ)

Приведенные стоимости обоих аннуитетов должны совпадать

PV(simple annuity) = PV(floating annuity),

откуда легко получить справедливую оценку ставки свопа c:

Заметим, что устанавливаемая ставка свопа представляет собой доходность облигации с фиксированным купоном, которая торгуется по номиналу и имеет такой же срок погашения, как и своп.

Численный пример 1. 15 февраля 2024 г. компании решили заключить соглашение о простом процентном свопе на 3-летний срок. Какая ставка свопа будет установлена, если периодичность выплат составляет 91 день, а кредитный рейтинг сторон приравнен к государственному?

Рассчитаем ставку свопа, используя значения КБД на дату 15.02.2024:

с = 4·(1 — 0.7)/9.88 = 12.05%

В период после заключения контракта ценность свопа не обязана равняться нулю: динамика кривой доходности непредсказуема и приведенные стоимости аннуитетов могут различаться. В общем случае она будет пропорциональна разности цен простого флоатера и облигации с купонной доходностью, равной ставке свопа:

Среди прочего свопы служат инструментом управления процентным риском.

Рассмотрим портфель, который содержит как длинные, так и короткие позиции, т.е. состоит из активов и обязательств. Обязательство — это короткая позиция, поэтому оно входит в портфель с отрицательным весом. Дюрация такого портфеля:

На практике чаще используется понятие денежной дюрации. Это произведение дюрации денежного потока на его стоимость:

Dᴹ = D·P

Она показывает изменение стоимости в абсолютных, а не процентных величинах. Денежная дюрация удобна тем, что не нужно рассчитывать относительные веса компонент. Легко проверить, что денежная дюрация портфеля складывается из денежных дюраций его составляющих, взятых с необходимым знаком. Соответственно, денежная дюрация "лонг-шорт" позиции:

Иногда вместо денежной дюрации используют стоимость базисного пункта, обозначаемую как PVBP или DV01:

PVBP = — Dᴹ·dr, dr =1/10000

По сути, PVBP это абсолютное значение разности первоначальной цены и цены после изменения доходности на 1 б. п.

Своп представляет собой “лонг-шорт” позицию и его денежная дюрация будет разностью денежных дюраций флоатера и купонной облигации. Дюрация флоатера, как правило, невелика, поэтому основной вклад в денежную дюрацию свопа вносит его “купонная” часть. Она входит в формулу с отрицательным знаком. Как результат, покупатель свопа эффективно снижает денежную дюрацию своего портфеля, а продавец — увеличивает.

Флоатеры с ограничениями на величину ставки купона

Эмитент облигаций с плавающим купоном несет дополнительные расходы, если процентные ставки устойчиво растут. Покупатель, в свою очередь, не заинтересован в том, чтобы ставки оказались слишком низкими. Для защиты эмитента или владельца облигаций от неблагоприятной рыночной конъюнктуры, в формулу расчета купонов вносят дополнительные условия.

Например, владелец флоатера с нижней границей ставки купона K получает выплаты по плавающей ставке L, если L > K. В тех же случаях, когда L ≤ K, купон будет рассчитан исходя из фиксированной ставки K:

Иными словами, эти бумаги обеспечивают минимальный платеж, если ставки остаются ниже предела, но не препятствуют получению более высокой доходности.

Соответственно, флоатеры с верхней границей ставки купона выплачивают владельцу плавающую ставку до определенного уровня, после чего ставка ограничивается. Если плавающая ставка превышает установленный предел, инвестор получает доход, рассчитанный по фиксированной, а не плавающей ставке:

Как найти справедливую цену этих облигаций?

Рассмотрим сначала флоатер с нижней границей купона (в англоязычной литературе он называется floored FRN) Разобьем его денежный поток на две составляющих:

[1] Все выплаты по плавающей ставке Lₖ₋₁,ₖ, поступающие в моменты tₖ. Величина каждой из них F·Δtₖ· Lₖ₋₁,ₖ Кроме того, учтем погашение суммы номинала в конце срока.

[2] Серия “возмещений”, каждая размером F·Δtₖ· max[K — Lₖ₋₁,ₖ, 0]. Выплата “возмещения” в момент tₖ происходит, если плавающая ставка Lₖ₋₁,ₖ < K

Такое разбиение вполне допустимо, поскольку имеет место равенство:

max[L, K] = L + max[K — L, 0]

Свойства денежного потока, определяемого в [1], нам уже известны — это простой флоатер без спреда, и его цена сразу после выплаты очередного купона равна номиналу F (для упрощения мы не будем рассматривать межкупонный период)

Условный денежный поток в [2] соответствует выплатам по производному финансовому инструменту “флор” (floor) Он представляет собой набор опционов “пут” на процентные ставки (так называемых “флорлетов” — floorlets) с датами экспирации, соответствующими временам поступления платежей, и единым страйком — фиксированной ставкой K. Покупатель дериватива “флор” гарантирует себе минимальную ставку K в каждом периоде. Если рыночные ставки в каком-то из периодов опустятся ниже K, продавец ПФИ выплатит покупателю разницу между рыночной и гарантированной процентными ставками.

Формулу цены флоатера с нижней границей купона легко запомнить с помощью мнемонического правила сложения стоимостей его элементов (face value - номинал):

“Floored FRN” = “Face Value” + “Floor”

Аналогичные рассуждения можно провести и для флоатера с верхней границей купона (capped FRN). Мы снова разобьем денежный поток на две части, используя соотношение:

min[L, K] = L — max[L — K, 0]

Первая часть соответствует простому флоатеру, а вторая — условному денежному потоку по ПФИ “кэп” (cap) Знак “минус” в выражении перед max[ ] означает, что дериватив продается владельцем флоатера эмитенту. В отличие от дериватива “флор”, "кэп" – это набор опционов “колл” на процентные ставки, называемых "кэплетами" (caplets) Продавец дериватива “кэп” компенсирует покупателю превышение установленного уровня рыночной ставки. Условие Lₖ₋₁,ₖ — K > 0 проверяется в начале каждого купонного периода (Напомним, что ставка Lₖ₋₁,ₖ устанавливается в начале купонного периода, т.е. в момент tₖ₋₁, а купон выплачивается в момент tₖ.) Мнемоническое правило для вычисления цены флоатера с верхней границей купона:

"Capped FRN" = "Face Value" — "Cap"

Поясним чуть подробнее упомянутую выше куплю-продажу деривативов. Продавец опциона/серии опционов получает за него сумму, называемую премией. Когда мы говорим, что покупатель облигации “capped FRN” продает “кэп”, то подразумеваем получение им премии от эмитента в виде разницы цен между простым флоатером и “capped FRN”. “Ограниченный сверху” флоатер выгоден эмитенту и он согласен заплатить премию владельцу бумаги, а значит “capped FRN” будет дешевле простого флоатера. В случае с “floored FRN” уже эмитент потребует вознаграждение от покупателя (ведь он несет расходы при возмещении разницы ставок), поэтому такой флоатер дороже обычного на размер премии за “флор”.

Оценка деривативов “флор” и “кэп” зависит от используемой модели и может быть рассчитана аналитически либо численными методами. Рассмотрим случай, когда облигации не имеют срока погашения (консоли, “вечные облигации”) и непрерывно, т.е. в каждый момент времени, выплачивают купоны. Пусть динамика плавающей ставки описывается разновидностью модели CIR без возврата к среднему.

На рис. ниже изображен пример реализации этого стохастического процесса. Предельная ставка 7% делит весь график на два участка определения ставки купона для флоатеров с нижней и верхней границей.

Стоимость флоатеров в этой модели может быть найдена аналитически. Вот как выглядит качественная зависимость цен облигаций различного типа от отношения L/K (L — плавающая, K — граничная ставки), если не учитывать премию за риск:

Для сравнения приводятся графики цен обычного флоатера и простой облигации с купонной доходностью K.

Стоимость простого флоатера при непрерывном начислении и выплате процентов всегда равна номиналу. Вечная купонная облигация оценивается как перпетуитет, но из-за стохастического характера динамики ставок ее цена также зависит от величины ожидаемой волатильности: P = F/[a·(L/K)], где a = √(1 — σ²) и σ — ожидаемая волатильность. Поэтому, если волатильность растет и инвесторы не требуют дополнительную премию за риск, цена вечной облигации увеличивается (мы обсуждали это в предыдущих статьях, когда говорили про склонность к выпуклости и ее влияние на цены длинных облигаций)

В зависимости от соотношения ставок L и K флоатеры c ограничениями на ставку купона ведут себя противоположным образом. Если плавающие ставки (по сравнению с граничной) низкие, а волатильность умеренная, то floored FRN стоит почти столько же как простая купонная облигация, а capped FRN — как простой флоатер. Если плавающие ставки высоки, картина меняется на противоположную. Это объясняется обратной связью стоимости деривативов “кэп” и “флор” от L/K. Ценность “флор” растет при снижении рыночных ставок, а “кэп” — уменьшается. С ростом ставок все происходит наоборот.

При прочих равных условиях с увеличением волатильности стоимость деривативов “кэп” и “флор” возрастает. В этом случае цена capped FRN снижается, так как “кэп” входит в формулу расчета со знаком “минус”.

На анимированном графике ниже указана зависимость ценового риска от отношения L/K. Фактически, это дюрация в безразмерных величинах, т.к. относительный риск ρ = K·[—dP/P] = K·D:

Ценовой риск флоатеров не превышает дюрацию вечной облигации, 1/L (красная прерывистая линия) Переходная область, где L ≈ K, при малых значениях волатильности отличается крутым наклоном кривой риска. Деривативы "кэп" и "флор" в этом случае находятся в состоянии “возле денег” (at the money, ATM), в котором влияние волатильности носит определяющий характер: чем она выше, тем более гладкой становится кривая риска.

Пример облигации с встроенным деривативом "флор"

В январе 2024 «Альфа-Банк» разместил трехлетние облигации с квартальными выплатами. Формула расчета процентной ставки со второго по двенадцатый купонный периоды такова:

Сi = max (25,90% - R; 12,90%),

где:

Cj – размер процентной ставки i-го купона, в процентах годовых;

i – порядковый номер купонного периода, (i=2, 3,…, 12);

max – наибольшее из указанных в скобках значений;

R – среднее значение Ключевой ставки Банка России, рассчитываемое по формуле:

R = (R-2 + R-1 …+Rn)/T,

где:

R-2 - Ключевая ставка Банка России, действующая по состоянию на 2 (Второй) календарный день, предшествующий дате начала i-го купонного периода;

R-1+…+Rn - Ключевая ставка Банка России, действующая по состоянию на каждый календарный день, начиная с 1 (Первого) календарного дня, предшествующего дате начала i-го купонного периода (R-1) и заканчивая включительно 3 (Третьим) календарным днем, предшествующим дате окончания i-го купонного периода (Rn);

T – общее количество календарных дней начиная с даты расчета R-2 до даты расчета Rn.

Методика определения величины R позволяет считать ее релевантной плавающей ставкой, так как

- Усредняются текущие, а не прошлые значения ключевой ставки ЦБ.

- Средние значения ключевой ставки ЦБ и RUONIA хорошо коррелируют.

Вместе с тем волатильность ключевой ставки значительно ниже, чем у RUONIA, что необходимо учитывать при моделировании купонных выплат.

Денежный поток облигации АЛЬФА-БАНК Б1Р11 можно разбить на две части, используя соотношение:

Max (25,90% — R; 12,90%) = 12.9% + Max(13% — R; 0)

Применяя тот же подход, что и в предыдущем топике, легко записать мнемоническое правило:

“A-Bond” = “Simple Bond” + “Floor”

Таким образом, облигация содержит встроенный ПФИ “флор”, а ее общая стоимость слагается из стоимости простой облигации с купонной доходностью 12.9% и стоимости “флора” с граничной ставкой 13% годовых.

Для вычисления цены простой облигации потребуется оценка Z-спреда. У торгуемых на рынке бумаг Альфа-банка с дюрацией выше 2-х лет года он сравнительно невелик — 60-90 б. п, что отражает высокий кредитный рейтинг эмитента. По самому новому трехлетнему выпуску, Альфа-Банк-002Р-26-боб, финальный ориентир ставки купона установлен в размере 13.8% годовых, и соответствует доходности к погашению 14.53% годовых. Z-спред в этом случае может составить 120-130 б. п.

При значениях Z-спреда в диапазоне 70-120 б. п. справедливая цена “Simple Bond” находится в пределах от 99% до 100% от номинала, на дату оценки 15.02.2024. В таблице ниже представлен( расчет стоимости “Simple Bond” для величины Z-спреда в 100 б. п.

Дать справедливую оценку ПФИ “флор” сложнее, необходимо выбрать случайный процесс, описывающий динамику процентных ставок. Например, в дискретном аналоге модели Блэка – Дермана – Тоя (BDT ) для дисконтирования денежных потоков используется биномиальная решетка коротких ставок. Модель калибруется по текущим значениям КБД при заданной структуре волатильности и дает хорошие результаты для простых купонных облигаций. Кроме того, понадобится прогноз динамики усредненного значения ключевой ставки ЦБ, исходя из которой должны определяться величины условных выплат [рассчитанные по условию Max(13% — R; 0)]

Расчет с учетом Z-спреда 100 б. п. и ожидаемым уровнем волатильности ставки дисконтирования в 50% (это достаточно много) дает оценку дериватива “флор” в 4.5% от номинала, если же принять волатильность равной 10% оценка “флор”” снижается до 1.5%. Консервативная оценка текущей стоимости облигации АЛЬФА-БАНК Б1Р11 находится в диапазоне 101%-102%.

Сделок по бумагам пока нет, так же как и не видно оферов в стакане. Одно время мелькал единичный лот на покупку в размере 105% от номинала, но это могло быть котировочной игрой неизвестных манипуляторов.

Обратные флоатеры

Первого декабря 1994 г финансовые власти округа Ориндж (Калифорния) шокировали рынки новостью о рекордном убытке, который получил инвестиционный фонд под их управлением. Сумма оказалась неслыханной — свыше полутора миллиардов долларов. Всего через несколько дней округ объявил о банкротстве. Незадолго до этого собственные средства фонда оценивались в 7.5 млрд, но благодаря левериджу стоимость его активов достигла 20.5 млрд.

Казначей округа Роберт Ситрон имел репутацию финансового волшебника. За 20 лет пребывания в должности он смог обеспечить инвесторам среднюю доходность в 9% годовых — на 2% больше, чем наиболее прибыльные муниципальные фонды (например, показатели соседнего Лос-Анджелеса не превысили 4%)

Чем же объяснялся успех стратегии Ситрона? В то время как его коллеги вкладывали средства в государственные облигации, он воспользовался послаблениями в местном законодательстве, позволяющими наращивать активы при помощи займов. В основном, это делалось путем заключения соглашений “репо” — краткосрочного заимствования под залог ценных бумаг. Кроме того, по совету друзей из банка Merrill Lynch он приобретал сложные финансовые инструменты. В итоге портфель фонда стал смесью структурных продуктов, процентных свопов и квазигосударственных (Fannie Mae и др.) облигаций сроком погашения около 5-ти лет.

По-видимому, Ситрон был уверен в том, что мягкая монетарная политика ФРС останется прежней. В этом случае прибегающий к краткосрочному финансированию инвестор сможет дополнительно заработать на покупке длинных бумаг, если долгосрочные ставки систематически превышают короткие, т.е. кривая доходности имеет положительный наклон. Самый простой способ: взять полугодовой займ под 3% и приобрести длинные бумаги с доходностью 5%. Полученные купоны и прирост стоимости портфеля обеспечат выполнение обязательств и дополнительный доход, если процентные ставки останутся стабильными или упадут.

Использование “кредитного плеча” дает возможность получить прибыль, но пропорционально растет и процентный риск — леверидж увеличивает дюрацию портфеля, т.е. усиливает влияние изменения доходности на его стоимость. Ситрон убедился в этом на собственном опыте, когда с февраля 1994 г. ставка ФРС повышалась шесть раз подряд. Стоимость заимствования стремительно возросла, а активы обесценились, что в совокупности и привело к гигантским убыткам.

Кейс Р.Ситрона — яркий пример того, как привычка слишком долго зарабатывать на привычной стратегии заставляет потерять осторожность и увеличить риск, чтобы в один прекрасный день лишиться сразу всего.

Сходная ситуация возникла совсем недавно: в марте 2023 г. сразу два американских банка, Signature Bank и Silicon Valley, оказались не готовыми к быстрому ужесточению монетарной политики, и вскоре закрылись. В мае та же участь постигла и First Republic. Конечно, риск-менеджментом в этих банках занимались профессионалы, но их подвели инвестирование в длинные (большей частью ипотечные) облигации и высокий леверидж. Корпоративных клиентов перестала устраивать практически нулевая доходность по депозитам и они начали вывод средств. Для покрытия обязательств банкам пришлось распродавать портфели ИЦБ. Из-за роста ставок рыночная стоимость облигаций значительно снизилась, и если раньше бумаги квалифицировались как “удерживаемые до погашения”, то при их реализации возник убыток, что нанесло сильный удар по капиталу.

Идея заработка на падении ставок с использованием финансового рычага нашла воплощение в инструментах, которые называются обратные флоатеры (inverse floaters) Они, собственно, и составляли основу структурных продуктов в портфеле муниципального фонда округа Ориндж во времена управления Роберта Ситрона.

Купонную доходность по таким бумагам устанавливают по следующей формуле:

i = K — β·L,

где K — некоторая фиксированная ставка, L — базовая (плавающая) ставка, а β — леверидж.

Величина купона обратного флоатера снижается при росте базовой ставки, и наоборот.

Для создания столь необычного инструмента используется залоговая схема: портфель купонных облигаций передается в доверительный фонд и под него сразу выпускают простой и обратный флоатеры. Пропорция между ними будет зависеть от соотношения левериджа и фиксированной ставки K. Агрегированный профиль денежных потоков флоатеров должен в точности воспроизводить выплаты по облигациям из портфеля. Тогда и стоимость портфеля будет равна сумме стоимости флоатеров в любой момент времени.

Ниже приведена наглядная схема выплат по флоатерам и эквивалентному замещающему портфелю из купонной и бескупонной облигаций, когда леверидж β = 1

У торгуемых на рынке бумаг купоны не могут быть отрицательными. Ради упрощения допустим, что условие K — β·L > 0 всегда выполняется, тогда цена обратного флоатера номинальной стоимостью F и сроком до погашения T, рассчитанная сразу после выплаты очередного купона, будет равна:

Численный пример 1. Найти справедливую стоимость обратного флоатера с купонной доходностью i = 25% — L, где L — среднее значение ставки RUONIA в текущем периоде. Спотовая кривая плоская, эффективная доходность равна 10% годовых. Оставшийся срок обращения флоатера 5 лет, номинальная стоимость 1000 руб, периодичность купона 91 день и последний из них только что выплачен.

Обратный флоатер платит разницу фиксированной и плавающей ставки. Это все равно, что занять длинную позицию в обычной купонной облигации и короткую — в простом флоатере с нулевым спредом. Можно заметить, что номиналы купонной облигации и простого флоатера при погашении взаимно “зачтутся”, поэтому купонная облигация дополняется бескупонной, чтобы впоследствии вернуть номинал обратного флоатера. Вместе купонная и бескупонная облигации составляют замещающий портфель, который обеспечивает выплаты по двум флоатерам.

Найдем в Excel цены простых облигаций:

P⁽ᴷ⁾ = ПС(НОМИНАЛ(10%;4)/4;4·5; —25%·1000/4; —1000) = 1603.45 руб.

P⁽⁰⁾ = ПС(НОМИНАЛ(10%;4)/4;4·5; 0; —1000) = 620.92 руб.

Итого стоимость замещающего портфеля: 2224.37 руб.

Формула расчета базовой ставки для флоатера подразумевает, что его стоимость равна номиналу, 1000 руб.

Таким образом, с учетом левериджа β = 1 цена обратного флоатера составит

P⁽ᶦ⁾= P⁽ᴷ⁾ + P⁽⁰⁾ — F = 1603.45 + 620.92 — 1000 = 1224.37 руб.

Понятно, что облигации с указанными параметрами трудно найти на рынке. Модель с участием бескупонной облигации нужна лишь для облегчения расчета цены. В замещающий портфель подбираются бумаги с любой доступной купонной доходностью. Главное, чтобы они точно воспроизводили денежные потоки обоих флоатеров. Например, 25%- и 0%- облигации из примера можно заменить двумя одинаковыми с купонной доходностью 12.5%. Иногда с той же целью используются процентные свопы.

В нашем примере флоатеры делят замещающий портфель в отношении примерно 40:60. Увеличение “кредитного плеча” снижает удельный вес обратного флоатера. Леверидж β = 2 удвоит и короткую позицию по простому флоатеру, и длинную по бескупонной облигации, после чего стоимость замещающего портфеля вырастет до 2845.29 руб. Из них 2000 руб. распределяется на простой флоатер, следовательно обратному достанется около 30% общей стоимости.

Как определить ценовой риск обратного флоатера?

Эта облигация эквивалентна смешанному портфелю из 1) длинной позиции по замещающему портфелю и 2) короткой (с учетом левериджа) — по простому флоатеру. Но дюрация простого флоатера очень мала. Поэтому, если ей пренебречь, обратный флоатер практически полностью принимает на себя риск изменения процентных ставок в стоимостном выражении: денежные дюрации обратного флоатера и замещающего портфеля должны быть примерно равны.

Допустим, замещающий портфель (т.е. купонная и бескупонная облигации) имеет дюрацию 10 лет, а флоатеры разделены в отношении 70:30. При повышении ставки дисконтирования на 1%, стоимость замещающего портфеля снизится примерно на 10%. Это изменение в абсолютном значении должно быть таким же и для обратного флоатера, т.е. его цена снизится не на 10%, а на 10%·(70+30)/30 = 33%.

Численный пример 2. Найти дюрацию обратного флоатера из предыдущего примера.

Рассчитаем стоимость и дюрацию замещающего портфеля, состоящего из двух облигаций с фиксированной ставкой купона 12.5%:

P = 2·ПС(НОМИНАЛ(10%,4)/4,4·5,-12.5%·1000/4,-1000) = 2224.37

как ожидалось, она совпадает с суммарной стоимостью бескупонной и купонной облигации из примера 1.

D = МДЛИТ(“01.01.2024”; “01.01.2029”;12.5%;НОМИНАЛ(10%;4);4) ≈ 3.77.

Цену обратного флоатера мы нашли в прошлом примере, P⁽ᶦ⁾≈ 1224.37 руб. Денежная дюрация замещающего портфеля, P·D = 2224.37·3.77 = 8392, должна примерно совпадать с денежной дюрацией обратного флоатера, т.е. и D⁽ᶦ⁾·P⁽ᶦ⁾ ≈ 8392, откуда дюрация обратного флоатера:

D⁽ᶦ⁾ ≈ 8392/1224.37 ≈ 6.85.

Она значительно превосходит дюрацию замещающего портфеля.

Мы можем сделать вывод, что обратный флоатер — инструмент с повышенным ценовым риском. Во время роста процентных ставок падение его стоимости происходит сразу по двум каналам:

- Уменьшаются купонные выплаты.

- Снижается приведенная стоимость номинала флоатера.

С увеличением левериджа риск будет расти кратно.

Как отмечалось, величина купона обратного флоатера не может быть меньше нуля. Для устранения возможности отрицательных ставок, эмиссионные документы содержат условие: за период, в котором плавающая ставка с учетом левериджа превысит фиксированную, купон не выплачивается, т.е. C⁽ᶦ⁾ = 0, когда (K — β·L) < 0:

Cₖ= F·Δtₖ· max[K —β· Lₖ₋₁,ₖ ; 0]

Помимо купонов владелец получит номинал. Руководствуясь общим правилом разбиения денежных потоков, найдем стоимость обратного флоатера как сумму стоимостей бескупонной облигации и “флора” с рычагом β:

“Inverse Floater” = “Zero” + “Floor(β)”

Таким образом, цена обратного флоатера не может быть ниже стоимости бескупонной облигации с тем же сроком погашения. Формула, указанная в начале топика, также может использоваться для приближенных расчетов в случае, когда K >> β·L.

Ниже изображен профиль цены для обратного флоатера с формулой расчета купона из примера 1., значениях левериджа β = 1, 2 и годовой волатильности 5%.

Увеличение левериджа при фиксированной граничной ставке K снижает цену обратного флоатера, т.е. на единицу вложенного капитала можно приобрести большее количество бумаг. Поэтому, сравнение портфелей одной и той же стоимости даст наглядное представление о риске различного типа облигаций. Допустим, при соотношении L/K = 0.4 инвестор с капиталом равным 1 ден. ед. приобретает либо бескупонные облигации, либо обратные флоатеры. Вот как будет меняться стоимость портфелей, составленных из бумаг определенного типа:

Видно, что при небольших отклонениях от L/K = 0.4 наименьшему ценовому риску подвержен портфель из бескупонных облигаций, тогда как стоимость левериджированного портфеля будет наиболее чувствительна к изменениям плавающей ставки.