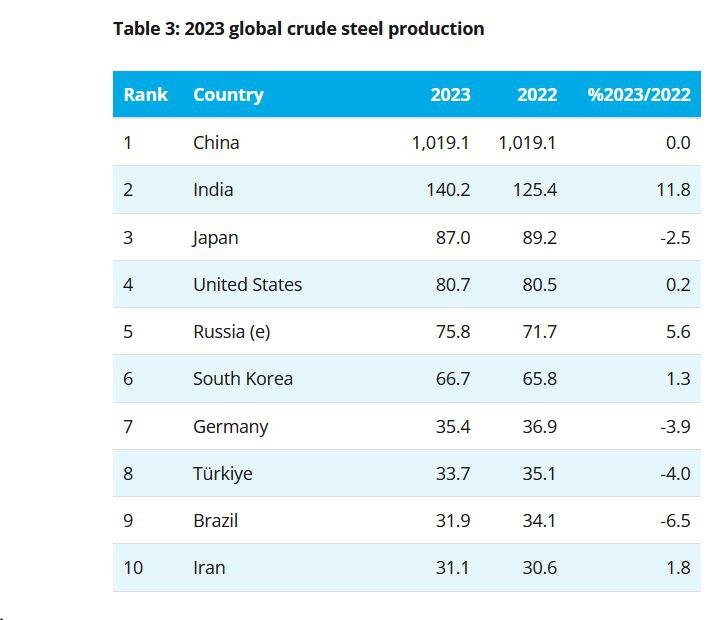

Смотришь на цифры производства стали в мире в 2023 году и дух захватывает, когда понимаешь, что почти 55% мирового производства стали сосредоточено в одной стране — Китае. И от ближайшего конкурента — Индии — она оторвалась в 7 с лишним раз. Зачем Китаю 1 млрд тонн стали ежегодно?

И, задав себе этот вопрос, начинает подкрадываться ужас... Почему? Напомним 2 примера.

1️. Россия, 90-е годы

В 1990 году производилось почти 80 млн т. стали. Но вот началась структурная перестройка экономики и выяснилось, что столько стали стране не надо. Резкое пике, и в 1998 г. производится меньше 45 млн.т. Падение почти вдвое. Да, с тех пор страна нарастила объемы производства почти до уровня 1990 года (76 млн т.), но практически исключительно за счет экспорта, который достиг 1/3 всего производства. Внутренним потребителям столько стали оказалось не нужно. И это, несмотря на бесконечные мегапроекты, жрущие сталь, — трубопроводы и мосты, часто в никуда, ненужные олимпийские стройки, футбольные стадионы и т. д. К 2022 году мегапроекты исчерпали свой потенциал, но тут очень вовремя подвернулась спецоперация и оборонные заказы, на которых металлургия снова начала расти, несмотря на санкции, отрезавшие экспорт в Европу и США.

2️. Япония, 70-е годы и далее

Безумный рост металлургии в 50-60-е годы. С 5 млн т. до 120 млн т. (максимум в 1973). Выглядит фантастично, учитывая, что своей рудной и угольной базы в Японии практически нет, все привозное... Радужные прогнозы роста до 250 млн.т. И вдруг — полный стоп. И начинается все с кризиса недвижимости в 80-е годы. Экономика вынужденно перестраивается с форсажа на режим медленного роста, который не удается разогнать ничем. Экономисты до сих пор спорят о причинах «потерянного десятилетия» 90-х в Японии, а ведь это «десятилетие» длится до сих пор... Сегодня Япония производит только 87 млн т. - на четверть меньше 1973 года и это при том, что ей удалось захватить азиатские рынки, и на экспорт поставляется 1/4 производимой стали. Там даже некоторые заводы стоят на намытых островах между двумя причалами — один для поставки руды и угля, второй для отгрузки стальной продукции на экспорт.

В обоих случаях, при всех различиях, структурная перестройка экономики привела к потере практически половины производства стали, что удалось наполовину компенсировать экспортом. Удивительное числовое совпадение.

3️. Новый кейс: Китай, 20-е годы XXI века

Режим форсированного роста в стране сменяется на медленный рост, как в Японии в 80-е (о причинах поговорим как-нибудь в другой раз). Все начинается с короновируса и кризиса недвижимости. Страна практически завершила период урбанизации и строительства многоквартирных домов, уже невероятно развита инфраструктура, включая высокоскоростные магистрали. Прежняя модель роста исчерпала себя. Структурная перестройка экономики практически неизбежна, она уже на пороге, как показывает статистика. Динамика производства стали перестала расти с 2019 года, когда впервые достигла 1 млрд т. в год. Застыла на максимумах.

И, если брать за основу примеры России и Японии, стоит предполагать головокружительное падение производства стали в Китае вдвое в ближайшее десятилетие. Практически без компенсации экспортом — рынки уже насыщены, наращивать свою долю можно только за счет демпинга. Мир может потерять почти ¼ производства стали за счет сокращения ее потребления в Китае. Китайским заводам грозят остановки непрерывного производства, банкротства. Катастрофа невероятных масштабов. И Китай уже практически на краю перед обрывом... Структурная перестройка экономики будет очень болезненна и приведет к длительной рецессии, как в Японии. Единственное, что может сгладить эту катастрофу - потребности быстрорастущей и разгоняющейся экономики Индии. Но она активно наращивает собственное производство, она уже на 2-м месте в мире...

С трудом верится в такой сценарий. Но исторические примеры показывают, что именно так и происходит.

В таблице свежие данные на 2023 год от World Steel Association (млн т.)