📌 Борисенко В.П. Методология опросной модели стратегического аудита. Стандарты и качество. 8. – М.: ООО «РИА «Стандарты и качество», 2013.

Проблемы стратегического управления, включая неправильную постановку стратегических целей, невозможность прогнозировать внешние факторы, неустойчивость стратегических планов и неспособность реализовать стратегию, не позволяют успешно конкурировать с иностранными компаниями. Это вызывает необходимость искать новые инструменты, такие как стратегический аудит. Применение стратегического аудита[1] позволяет сделать процессы стратегического менеджмента наблюдаемыми, а значит — контролируемыми и управляемыми. Начальным этапом стратегического аудита является сбор информации о работе предприятия с помощью опросной модели. Известные методы поиска существенной информации и действующая нормативно-правовая база не дают возможности получить достаточные данные о работе стратегической системы управления. Предлагаем описание методологии опросной модели и практические рекомендации по ее применению.

Опросная модель — эмпирический метод поиска и получения информации о работе системы управления, осуществляемый в соответствии с определенными принципами, по установленным алгоритмам, в целях получения данных, полезных для управления стратегической деятельностью.

Целями проведения исследований могут быть следующие: поиск резервов роста эффективности работы; изменение системы управления предприятием; проведение формальных процедур повышения эффективности; снижение рисков внешних и внутренних воздействий; помощь в принятии управленческих решений; проверка предприятия на соответствие стандартам стратегического управления[2].

Задачи опросной модели: выявить основные проблемы работы системы стратегического управления и провести декомпозицию данных проблем; уточнить цели организации, связанные с интересами основных групп стейкхолдеров; исследовать цели, функции, возможности объединения или разъединения различных систем стратегического управления; уточнить методы, используемые при организации стратегической деятельности; выявить наличие и состав ключевых показателей эффективности, стандартов стратегической деятельности, предоставляемой отчетности; изучить модели управления стратегической деятельностью; проанализировать достоверность проведенного опроса.

Объектом опросной модели является стратегическая деятельность. Предметом опросной модели выступают проблемы системы управления, цели организации, методы стратегической деятельности, система управления стратегической деятельностью, модель управления стратегической деятельностью, ключевые показатели эффективности, стандарты стратегической деятельности, стратегическая отчетность. Сущностью опросной модели является структурирование и систематизация данных о системе стратегического управления.

Нормативно-правовая база проведения опросов недостаточно разработана, однако могут быть использованы следующие документы: Приказ Росстата от 25.10.2010 № 366 «Об утверждении статистического инструментария для организации сплошного федерального статистического наблюдения за деятельностью субъектов малого и среднего предпринимательства в 2011 году по итогам 2010 года»; Закон г. Москвы от 25.06.1997 № 21 (ред. от 21.02.2001) «О консультативном опросе граждан в районе города Москвы».

Практический опыт проведения опросов позволил выработать некоторые принципы их проведения (позволяющие избежать трудностей и ошибок при проведении исследований стратегических систем управления): проведение опроса среди всех ключевых сотрудников организации — представителей всех структурных подразделений; обеспечение анонимности опрашиваемых (кроме случаев, когда получено разрешение указывать источник информации); получение согласия опрашиваемых с предварительным разъяснением целей, задач и методов исследования; изучение имеющихся данных об отрасли и предприятии до проведения опроса, позволяющее повысить его эффективность; отсутствие влияния консультантов на ответы респондентов; обеспечение конфиденциальности и сохранности полученной информации внешними консультантами; структурное и логически безупречное формирование опросника; обеспечение возможности количественной оценки информации; использование формулировок, однозначно трактующих явления и события; ограниченность числа вопросов в анкете, обусловленная продолжительностью опроса (один-два часа).

Информация о системе управления может собираться самостоятельно работниками предприятия или с привлечением внешних консультантов (экспертов) регулярно (например, через год). Исследование является контрольным, сравнительным и эмпирическим, позволяет опытным путем установить новые факторы о системе управления.

Процесс сбора данных включает в себя следующие этапы:

Руководством предприятия создается комиссия по проведению опроса.

Комиссия:

• организует проведение опроса; уточняет перечень сотрудников, с которыми будут проводиться опрос-беседы; оповещает сотрудников о проведении опроса; определяет сроки и график проведения опросов;

• утверждает форму бланка опроса и необходимые показатели деятельности предприятия. Информация о показателях деятельности указывается в такой последовательности: название показателя; краткое описание показателя; ответственный за показатель; основная цель снятия показателя; динамика показателя; соответствие показателя целям системы управления; соответствие стандартам показателя, если таковые имеются на предприятии; стоимость системы управления (в том числе в трудочасах).

Сбор первичных данных о системе управления (в соответствии с этапами опросной модели) проводиться экспертами. Проводить опрос следует двум специалистам, поскольку разные люди воспринимают одну и ту же информацию по-разному. В случае необходимости запрашивается вторичная информация, при необходимости осуществляется дополнительный сбор первичных данных.

Эксперты:

• определяют этап жизненного цикла системы, структурных элементов системы и основных товаров (услуг) системы;

• прогнозируют возможные проблемы системы управления, выявляют причинно-следственные связи возникновения проблем, готовят описание проблем с комментариями возможных причин, прогнозируют последствия развития проблем для системы управления, формируют предложения по изменению системы управления;

• готовят аналитический отчет о выполненной работе, результаты опроса согласовывают с комиссией и доводят до руководства предприятия.

Основными элементами структуры опросной модели являются: опрос относительно потребности заказчиков исследования или самостоятельное определение цели исследования; опрос относительно основной проблемы системы управления; опрос относительно целей, увязанных с интересами стейкхолдеров; опрос относительно наличия целей, функций, возможности объединения или разъединения различных систем стратегического управления; опрос относительно методов, используемых при организации стратегической деятельности; опрос относительно наличия и состава стандартов стратегической деятельности; опрос относительно наличия и состава предоставляемой отчетности; опрос относительно наличия и состава ключевых показателей эффективности работы стратегической системы управления[3]; опрос относительно наличия модели управления стратегической деятельностью; опрос относительно достоверности проведенного опроса.

ВЫВОДЫ

В опросной модели представлена попытка рассмотреть большинство аспектов стратегической деятельности в целях максимально повысить объективную возможность учета всех факторов, имеющих отношение к стратегическому менеджменту, что позволит существенно снизить вероятность наступления непоправимых последствий, прогнозировать проблемы предприятия, скорректировать и повысить эффективность, надежность работы стратегической системы управления.

Можно выделить следующие преимущества опросной модели оценки качества стратегической деятельности:использование данной методики специалистами организации, прошедшими необходимую подготовку; выработка (при затратах небольших ресурсов) нового, комплексного взгляда на стратегическую систему управления; эффективное ведение поиска существенных элементов, влияющих на стратегическую деятельность организации; детализация с помощью специальных средств и методов результатов опроса; осуществление промежуточного и итогового контроля достижения стратегических целей; получение одинаковых результатов независимо от того, кто проводит опрос (результаты могут быть проверены другими специалистами). Кроме этого, опросная модель позволяет: выявить потребности заказчиков исследования или самостоятельно определить цели исследования, обнаружить основные проблемы системы управления, уточнить цели, увязанные с интересами стейкхолдеров; исследовать наличие стратегических систем управления, цели, функции, возможности объединения или разъединения данных систем; раскрыть методы, используемые при организации стратегической деятельности; исследовать наличие и состав стандартов стратегической деятельности; уточнить наличие и состав предоставляемой отчетности, исследовать наличие и состав ключевых показателей эффективности работы стратегической системы управления; выявить наличие модели управления стратегической деятельностью; проверить достоверность проведенного опроса.

Список использованной литературы

1. Лопатников Л. И. Экономико-математический словарь: Словарь современной экономической науки. 5-е изд., перераб. и доп. — М.:Дело, 2003. — 520 с.

2. Мартино Дж. Технологическое прогнозирование. — М.:Прогресс, 1977. — 592 с.

3. Мишин В.М.Исследование систем управления /Учебник для вузов. — М:ЮНИТИ-ДАНА, 2003. — 527 с.

4. Рябухин С.Н. и др. Аудит эффективности государственного сектора экономики:Курс лекций. 2-е изд., доп. М.:Триада Лтд, 2006.

5. Смирнов Э.А., Селезнев В.Н. «Управленческие решения»:учебник для вузов, 3-е изд., перераб. и доп. — М:Издательство НИБ, 2008.

6. Социологический энциклопедический словарь.— М.: Изд-во НОРМА, 2000. — 488 с.

7. Токарев Б.Е. Принципы составления опросников для маркетинговых исследований URL: http://www.marketologi.ru

Ключевые слова: опрос, стратегия, аудит, структура, качество.

[1] Борисенко В.П. Методология стандартизации стратегического аудита // Стандарты и качество. — 2011. — № 12.

[2] Борисенко В.П. Методология стандартизации системы стратегического управления // Стандарты и качество. — 2013. — № 1.

[3] Методология контроля в процессе стратегического аудита // Контроллинг. М.: НП "Объединение контроллеров" – 2013. - №1 (47).

Глава из Монографии: 📌 Борисенко В.П. Методология аудита стратегических систем управления : монография / доцент, к.э.н., профессор кафедры менеджмента Московского гуманитарного университета В. П. Борисенко. — М. : Изд-во Моск. гуманит. ун-та, 2015.

4.2. Методология опросной модели сбора информации о системе стратегического управления.

Опросная модель – процесс поиска и получения информации о работе системы управления в рамках стратегического аудита, осуществляемый в соответствии с определенными принципами, по установленным алгоритмам, с целью получения данных, полезных для управления стратегической деятельностью.

Методология опросной модели включает: цель проведения опроса, задачи опроса, объект и предмет опросной модели, сущностью опросной модели, нормативно — правовую базу, основные принципы проведения опроса, технологию сбора информации, этапы процесса сбора данных, структуру опросной модели.

Целями проведения исследований могут быть: стратегический аудит; поиск резервов повышения эффективности работы; изменение системы управления предприятием; проведение формальных процедур увеличения эффективности; снижение рисков внешних и внутренних воздействий; помощь в принятии управленческих решений; проверка предприятия на соответствие стандартам стратегического управления.

Задачи опросной модели: выявить основные проблемы работы системы стратегического управления и провести декомпозицию данных проблем; уточнить цели организации, связанные с интересами основных групп стейкхолдеров; исследовать цели, функции, возможности объединения или разъединения различных систем стратегического управления; уточнить методы, используемые при организации стратегической деятельности; выявить наличие и состав ключевых показателей эффективности, стандартов стратегической деятельности, предоставляемой отчетности; изучить модели управления стратегической деятельностью; проанализировать достоверность проведенного опроса.

Объектом опросной модели является стратегическая деятельность. Предметом опросной модели выступают проблемы системы управления, цели организации, методы стратегической деятельности, система управления стратегической деятельностью, модель управления стратегической деятельностью, ключевые показатели эффективности, стандарты стратегической деятельности, стратегическая отчетность. Сущностью опросной модели является структурирование и систематизация данных о системе стратегического управления.

Нормативно — правовая база проведения опросов недостаточно разработана, однако могут быть использованы следующие документы: Приказ Росстата от 25.10.2010 N 366 "Об утверждении статистического инструментария для организации сплошного федерального статистического наблюдения за деятельностью субъектов малого и среднего предпринимательства в 2011 году по итогам 2010 года"; Закон г. Москвы от 25.06.1997 N 21 (ред. от 21.02.2001) "О консультативном опросе граждан в районе города Москвы".

Известные опросные модели и действующая нормативно — правовая база не позволяют получить достаточно четкую и полную информацию о стратегической системе управления, поэтому предпринята попытка восполнить данный пробел.

Сбор информации о системе стратегического управления компанией (начальный этап стратегического аудита) является сложной и ответственной задачей, поскольку полученные результаты будут служить основой для последующего анализа, оценки и принятия соответствующих решений.

Прежде, чем перейти к подробному рассмотрению опросной модели стратегического аудита, необходимо рассмотреть следующие категории: опрос, распознавание, данные, информация, система обработки данных.

Опрос — «метод сбора информации об изучаемых объектах, основанный на высказываниях и ответах отдельных участников исследуемой системы управления на определенные вопросы» [1].

Распознание – «процесс получения обработанной выходной информации о принадлежности объекта к определенному классу с помощью специальных методов»[2]. Распознавание — начальный этап методологии исследований, являющийся одним из важнейших процессов опознавания сущности различных элементов. Процесс распознания включает следующие этапы: формулирование цели процесса распознавания; выделение элементов для определения принадлежности данного объекта к одному из заранее выделенных классов; определение принципов и признаков разбиения исследуемых элементов на классы; выделение сходств и различий элементов; нахождение наиболее оптимального варианта разбиения; непосредственная классификация элементов и выходная информация о процессе распознавания.

Данные — «сведения о состоянии любого объекта: экономического или неэкономического, большой системы или ее элементарной части (элемента), о человеке и машине и т. д., представленные в формализованном виде и предназначенные для обработки (или уже обработанные)»[3]. Данные могут быть представлены числами, словами, а также булевыми величинами, способными принимать лишь два значения — активная (1) и пассивная (0).

Информация — «сведения, являющиеся объектом хранения, переработки и передачи»[4]. Информация является знанием, полученным из данных.

Система обработки данных — «комплекс взаимоувязанных методов и средств сбора и обработки данных, необходимых для организации управления объектами путем»[5].

Основные принципы проведения опроса.

Практический опыт в области проведения опросов позволил выработать некоторые идеи, правила и положения проведения опросов – принципы опросов, которые позволяют избежать трудностей и ошибок при проведении исследований стратегических систем управления: проведение опроса среди всех ключевых сотрудников организации, включая в список представителей всех структурных подразделений; обеспечение анонимности опрашиваемых респондентов, кроме случаев, когда они разрешили указывать источник информации; получение согласия опрашиваемых сотрудников с предварительным разъяснением целей, задач и методов исследования; изучение имеющихся данных об отрасли и предприятии до проведения опроса, позволяющее повысить его эффективность; отсутствие влияния консультантов на ответы респондентов; обеспечение конфиденциальности и сохранности полученной информации внешними консультантами; структурное и логически безупречное формирование опросника; обеспечение возможности количественной оценки информации; использование формулировок однозначно трактующих явления и события; ограниченность количества вопросов в анкете, обусловленная продолжительностью опроса (один — два часа).

Информация о системе управления может собираться самостоятельно работниками предприятия или с привлечением внешних консультантов (экспертов) регулярно через определенные промежутки времени (например, через год). Исследование является контрольным, сравнительным и эмпирическим, позволяет опытным путем установить новые факторы о системе управления.

Процесс сбора данных.

Процесс сбора данных состоит из последовательности следующих этапов:

1. Руководством предприятия создается комиссия по проведению опроса. Комиссия: организует проведение опроса; уточняет перечень сотрудников, с которыми будут проводиться опрос — беседы; оповещает сотрудников о проведении опроса; определяет сроки и график проведения опросов.

2. Комиссия утверждает форму бланка опроса и необходимые показатели (факторы) деятельности предприятия. Информация о показателях (факторах) деятельности указывается в следующей форме: название показателя (фактора); краткое описание показателя (фактора); ответственный за показатель (фактор); основная цель снятия показателя (фактора); динамика показателя (фактора); соответствие показателя (фактора) целям системы управления; соответствие стандартам показателя (фактора), если таковые имеются на предприятии; стоимость системы управления (в том числе в трудочасах).

3. Сбор первичных данных о системе управления (в соответствии с этапами опросной модели) проводиться экспертами. При опросе следует: задавать вопросы и добросовестно выслушивать ответы, перефразировать собеседника с целью уточнения понимания; участвовать в опросе с коллегой, поскольку разные люди воспринимают одинаковую информация с разных позиций и по разному; использовать тактику Коломбо: после завершения опроса, уходя (когда интервьюируемые уже чувствуют завершение разговора и расслабляются) получить самые ценные данные. Наличие, активность элемента или фактора в системе управления предприятием отмечается по семиступенчатой шкале от +++, через ++, +, 0, -, - - к - - -. Выделяются факторы, которые могут возрастать и убывать (если факторы не могут быть в движении, на них трудно влиять). Определяются движущие силы (уровень), которые со временем накапливаются. Определяется темп (скорость) потока и направление – изменения движущих сил (скорость наполнения). В случае необходимости, проводится запрос вторичной информации, при отсутствии необходимой информации, осуществляются дополнительный сбор первичных данных.

4. Эксперты определяют этап жизненного цикла системы, структурных элементов системы и основных товаров (услуг) системы.

5. Эксперты выдвигают предположения о возможных проблемных участках системы управления, выявляют причинно — следственные связи источника проблем, подготавливают описание проблем, с комментариями возможных причин, прогнозируют последствия развития проблем для системы управления, формируют предложения по изменению системы управления.

6. Эксперты подготавливают аналитический отчет о выполненной работе, результаты опроса согласовываются с комиссией и доводятся до руководства предприятия.

Основными элементами структуры опросной модели являются:

опрос относительно понимания менеджерами предприятия основных проблем отрасли, в которой работает предприятие;

опрос относительно целей заказчиков исследования;

опрос относительно основных проблем системы управления;

опрос относительно целей, увязанных с интересами стейкхолдеров;

опрос относительно наличия, целей, функций, возможности объединения или разъединения различных систем стратегического управления;

опрос относительно методов, используемых при организации стратегической деятельности; (1.4., 1.5.)

опрос относительно наличия и состава ключевых показателей эффективности работы стратегической системы управления; (1.5.)

опрос относительно наличия модели управления стратегической деятельностью;

опрос относительно наличия, состава и периодичности пересмотра и уточнения стратегической отчетности;

опрос относительно наличия и состава стандартов стратегической деятельности (4.3.);

опрос относительно достоверности проведенного опроса.

Опрос относительно понимания менеджерами предприятия основных проблем отрасли, в которой работает предприятие, проводится с использованием обработанных и систематизированных данных полученных консультантами в результате исследования информации о факторах и проблемах предприятий исследуемой отрасли.

Целями проведения исследований могут быть: поиск резервов повышения эффективности работы; изменение системы управления предприятием; проведение формальных процедур увеличения эффективности; снижение рисков внешних и внутренних воздействий; помощь в принятии управленческих решений; проверка предприятия на соответствие стандартам стратегического управления. В случае не возможности четкого выражения менеджерами предприятия целей аудита, самостоятельное определение цели исследования.

Опрос относительно основной проблемы системы управления выполняется в соответствии с этапами постановки проблем стратегического управления, описанных в первой главе, кроме этого предполагает дополнительно анализ развития проблемы в прошлом и будущем, определение внешних связей проблемы с другими проблемами и определение принципиальной разрешимости проблемы. Опрос на данном этапе проводится с помощью открытых вопросов и интерактивным образом, вначале определяется проблема, затем, каждый раз выявляется причины данной проблемы и причины причин. Эта «итеративная процедура повторяется для стольких уровней проблем, сколько необходимо для достижения в опросе совокупности основополагающих причин»[6]. Конечным результатом данного этапа будет построение дерева целей, в основе которого находятся основные причины причин возникших проблем на предприятии.

Каждую причину желательно рассмотреть с позиции следующих аспектов: социального, экономического, технологического, организационного, управленческого, политического, культурного и этического аспектов.

Опрос относительно целей, увязанных с интересами стейкхолдеров, предусматривает понимание того, как участвуют различные стекхолдеры в деятельности предприятия, в чем заключается их интерес по отношению к этому предприятию и какие ключевые параметры деятельности организации они контролируют.

Стейкхолдеры – любая группа, организация или индивид, которые вероятно оказывают воздействие на деятельность организации и (или) заинтересованные в результатах деятельности компании. К стейколдерам относятся следующие группы влияний: собственники (акционеры), институциональные инвесторы, топ – менеджеры компании,сотрудники компании, потребители, дилеры, поставщики, представители государственной и муниципальной властей, социальные и общественные группы, конкуренты, партнеры, кредиторы.

Собственники (акционеры) используют собственный капитал, ожидают от предприятия дивиденды, рост стоимости компании, рост доли рынка и бизнеса, контролируют прибыль компании, финансовую устойчивость, стратегическую деятельность компании.

Институциональные инвесторы (банки, страховые компании, пенсионные фонды, инвестиционные фонды) используют активы компании, заинтересованы в росте стоимости компании и получении дохода на вложенный капитал, контролируют сбалансированность портфеля по риску и доходам и ликвидность акций.

Топ – менеджеры компании участвуют в работе компании своими знаниями, ответственностью и умением решать проблемы ожидают вознаграждения и дополнительные доходы, определенный социальный статус, карьерный рост, личное развитие и контролируют ключевые показатели деятельности компании.

Сотрудники компании участвуют в работе компании посредством трудовой деятельности, заинтересованы в долгосрочной занятости, заработной плате, карьерном росте и хорошем климате в компании, контролируют условия найма и условия труда.

Потребители покупают товары (работы, услуги), их интересует цена товаров (работ, услуг), качество товаров (работ, услуг), получение желаемых товаров (работ, услуг) и возможность выбора, контролируют безопасность, цену и качество товаров (работ, услуг).

Дилеры занимаются продажей товаров (работ, услуг) предприятия, ожидают адекватной цены и качества товаров (работ, услуг), возможности выбора, послепродажное обслуживание, своевременность и надежность поставок, контролируют размер маржи, качество и надежность.

Поставщики продают свои товары (работы, услуги) предприятию, стремятся овладеть ключевыми и уникальными поставками, создать отношений зависимости от своих поставок, увеличить оборот и расширить ассортимент поставляемой продукции (работ, услуг), заинтересованы в своевременности расчетов и стабильности заказов, контролируют финансовую устойчивость и надежность предприятия.

Представители государственной и муниципальной властей участвуют в деятельности предприятия посредством контроля соблюдения законодательства, ожидают от предприятия безопасность товаров и соответствия деятельности требованиям закона, контролируют вклад в местный и федеральный бюджет, контролируют обеспечение занятости и выплату налогов и сборов.

Социальные и общественные группы занимаются общественным контроля соблюдения законодательства, ожидая от предприятия заботы об окружающей среде, соответствия деятельности требованиям закона, отсутствия ущемления прав различных групп, контролируют условия найма, условия труда, безопасность товаров (работ, услуг) и деятельности.

Конкуренты оценивают и производят мониторинг деятельности предприятия, заинтересованы в разорении или сокращение доли рынка предприятия, контролируют прибыльность и долю рынка организации.

Партнеры участвуют в совместном ведение проектов, заинтересованы в долговременном и взаимовыгодном сотрудничестве или перехвате бизнеса, контролируют финансовую устойчивость и распределение доходов.

Кредиторы участвуют в деятельности компании своим капиталом, ждут доходности от своих вложений, контролируют финансовую устойчивость, ликвидность и риски.

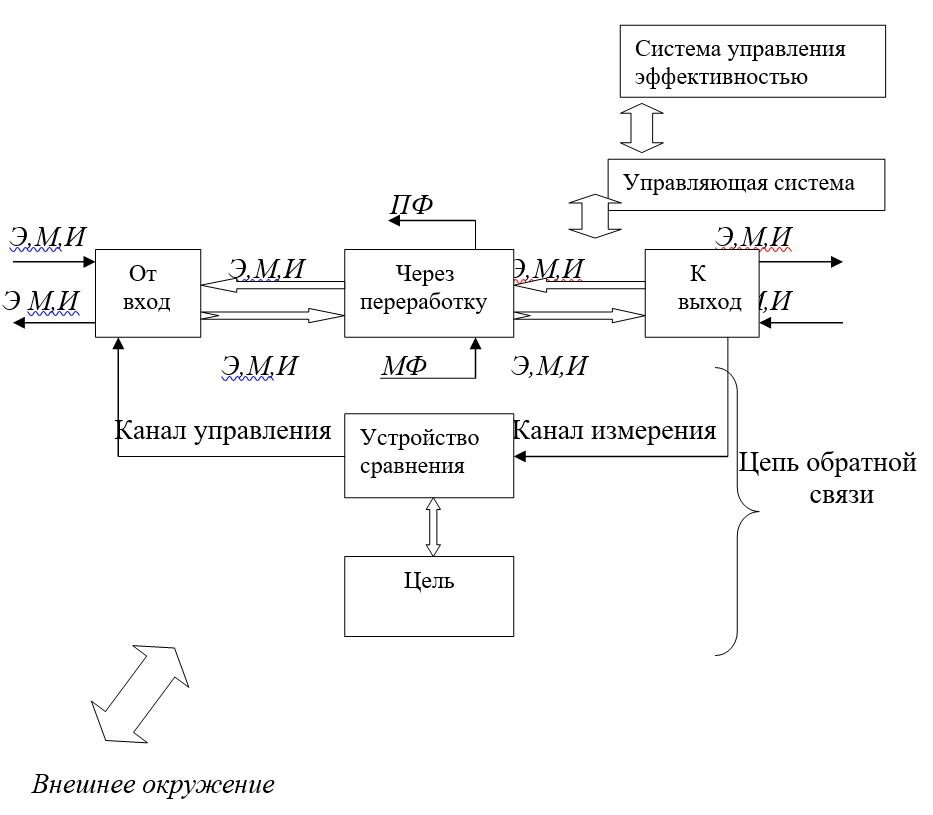

Опрос проводится относительно наличия, целей, функций системы управления сбором стратегической информации, системы управления стратегическим анализом, системы управления стратегическим прогнозированием, системы управления подготовкой стратегических решений и системы управления реализацией стратегии. Кроме этого, в рамках проводимого аудита, изучается работа стратегической системы управления по следующим вопросам: возможность объединения или разъединения стратегических систем управления; определение периодов более и менее напряженной работы и возможности их использования; периодичность загрузки и возможность сделать ее постоянной; возможность изменения последовательности процедур работы систем управления; наличие «слабого» элемента в системе управления, дающего сбои; возможность замены ключевых компетенций стандартными процедурами; возможность системы управления выполнять дополнительные функции; возможность замены элементов системы управления более «дешевыми»; определение элементов избыточного качества и надежности работы системы управления. Данное исследование проводиться с использованием опросных листов.

Опрос относительно методов, используемых при организации стратегической деятельности проводиться с использованием опросных листов по перечню методов стратегической деятельности (глава 1, 4).

Опрос относительно наличия и состава ключевых показателей эффективности работы стратегической системы управления, проводиться с целью выяснения используемых предприятием квалификационных групп и конкретных показателей эффективности деятельности организации (1.5.).

Опрос относительно наличия модели управления стратегической деятельностью производиться с целью определения подхода к стратегическому менеджменту на предприятии. Выделяют предписывающие модели (школы стратегического менеджмента) описывающие как должны формироваться стратегии; описательные модели, рассматривающие специфические стороны разработки стратегии; школу конфигураций, рассматривающую формирование стратегии как процесс трансформации и объединяет процесс разработки стратегии, организационную структуру, содержание стратегии и временную последовательность смены этапов жизненного цикла.

Различают следующие предписывающие модели: модель, направленная на установление соответствия характеристик предприятия и его возможностей во внешней среде с последующей разработкой стратегии, оценке, выборе и внедрении стратегии (школа дизайна); модель, состоящая из контролируемых, полностью формализованных и строго определенных шагов по постановке задач, внутреннему и внешнему аудиту, оценки стратегии, операционализации стратегии, детализировании плановых установок, программировании процесса в целом (школа планирования); модель на основе конкурентного и отраслевого анализа с выбором из имеющегося ограниченного числа категориальных стратегий, стратегии, которая может привести к успеху (школа позиционирования).

С учетом специфики предприятий при разработке стратегии различают следующие описательные модели: индивидуальное, интуитивное, мысленное представление стратегии высшим руководителем с акцентом на поиске новых возможностей, вопреки неопределенности внешней ситуации (школа предпринимательства); формирование стратегии как ментального процесса познания, когда изначально стратегия зарождается как карта или схема, затем расшифровывается с помощью когниативных карт для достижения понимания и впоследствии моделируется стратегический процесс (когниативная школа); стратегии появляются как непрерывный процесс обучения в виде схем из прошлого, осмысленного опыта проб и ошибок своего предприятия и предприятий, работающих в данной отрасли (школа обучения); стратегия определяется как взаимодействие и определенный компромисс между различными группами и индивидуумами внутри организации за ограниченные ресурсы, и как взаимодействие между организацией и внешней средой в виде групп стейкхолдеров с целью контроля над ними или кооперации с ними с помощью политических методов (школа власти); процесс формирования стратегии основан на социальном взаимодействии исходя из ценностей, убеждений сотрудников организации (школа культуры); стратегия детерминирована идентификацией ситуационных факторов, оказывающих влияние на организацию и адаптацией действий организации к поведению внешней среды (школа внешней среды).

Для определения модели стратегической деятельности используют следующие характеристики: подразумеваемые и реальные идеи; девиз; ключевые слова; тип стратегий; базовый процесс; тип изменений; основное действующее лицо; тип организации; тип руководителя; вариант поведения внешней среды; ситуация, наиболее соответствующая окружению; форма организации; стадия развития организации.

Опрос относительно наличия, состава и периодичности пересмотра и уточнения стратегической отчетности.

Состав отчетности системы сбора стратегической информации:

· перечень внутренних и внешних источников информации о состоянии и событиях внутренней и внешней среды;

· перечень методических приемов сбора информации;

· порядок классификации, хранения, распределения, архивирования информации, прохождения информации между заинтересованными подразделениями и использования её сотрудниками компаний.

Состав отчетности системы управления стратегическим анализом:

· перечень методических приёмов для анализа и оценки степени давления внешней среды на систему и возможностей, представляемых средой;

· перечень методических приёмов для анализа стратегических ресурсов, слабостей и сильных сторон исследуемого объекта с помощью;

· аналитические записки о состоянии внешней и внутренней среды.

Состав отчетности системы управления стратегическим прогнозированием:

· перечень методических приемов прогнозирования перспектив качественного и количественного характера;

· аналитические записки исследования возможности наступления событий;

· прогноз возможных последствий предполагаемых событий;

· прогноз времени наступления событий. прогноз параметров ожидаемого события;

· гипотезы о будущем состоянии и тенденциях изменения внешней среды и появления (исчезновения) возможностей;

· предупреждения об угрозах и возможностях, имеющихся вовне системы.

Состав отчетности системы управления подготовкой стратегических решений:

· перечень методических приемов управления подготовкой стратегических решений;

· перечень регламентов (стандартов) управления подготовкой стратегических решений;

· перечень банков планов, целей, стратегий и решений;

· положение о стратегическом управлении на предприятии включающее: определение видения, ценностей, миссии, целей, оценки правильности определения целей, анализ целей, анализ возможности достижения целей, систему стратегического и финансового планирования, систему управления рисками, стратегию, стратегические задачи, индивидуальные ключевые показатели эффективности, систему регламентации стратегической деятельности;

· планируемые показатели оценки бизнеса и компании.

Состав отчетности системы управления реализацией стратегии:

· текущая оценка бизнеса и компании;

· перечень методических приемов реализации стратегии, процедур стратегического учета, контроля и оценки эффективности;

· ежедневные, ежемесячные и ежегодные таблицы управленческого учета, отражающие достижение стратегических целей, задач и реализацию стратегий;

· положение о реализации стратегии включающее: систему управления работой со стейкхолдерами, описание процесса достижения целей системы и реализации стратегии, порядок формирования команд поддержки, систему обучения и обеспечением осведомленности и компетентности персонала, систему предотвращения сопротивления реализации стратегии, систему связей между различными элементами организации, систему корректирующих действий, банк стратегических ошибок, систему стратегического управленческого учета, систему стратегического контроля, систему операционного контроля, связанного со стратегией.

Стратегическая отчетность подготавливается один раз в год, а ключевые показатели эффективности ежедневно, ежемесячно и ежегодно.

Состав стратегической отчетности должен пересматриваться не реже одного раза в год.

Методология стандартизации стратегической деятельности описана в 1.2.

Опрос относительно достоверности – особенная часть опроса, рекомендованная для проведения текущего контроля объективности и достоверности ответов на вопросы. Для этого применяются уточняющие вопросы, косвенно подтверждающие или опровергающие имеющиеся утверждения и статистический анализ ответов. «Рекомендуется вопросы этой группы вплетать в текст опросника в различных местах»[7]. Существуют несколько основных источников появления недостоверной информации: неопределенность наблюдения и намеренное или невольное искажение. Неопределенность наблюдения возникает в силу того, что акт исследования может изменить объект изучения. Намеренное искажение может происходить по причине желания сохранить тайну предприятия или защитить свою некомпетентность, если вопрос относится к сфере профессиональных задач опрашиваемого. Невольные искажения появляются при неправильно понятом вопросе или отсутствии достаточной информации об объекте исследования.

Таким образом, в опросной модели представлена попытка рассмотреть большинство аспектов стратегической деятельности с целью максимально повысить вероятность учета всех факторов, которые имеют отношение к стратегическому менеджменту, что позволит прогнозировать возможные проблемы предприятия, скорректировать и повысить эффективность, надежность работы стратегической системы управления.

Среди преимуществ опросной модели стратегического аудита можно выделить следующие: допустимость использовать данную методику специалистами организации, прошедшими необходимую подготовку; возможность, затратив небольшие ресурсы средств и времени, получить новый, комплексный взгляд на стратегическую систему управления; эффективно вести поиск существенных элементов, влияющих на стратегическую деятельность организации, поскольку вопросы прямо или косвенно отражают стратегические элементы работы организации; возможность детализировать с помощью специальных средств и методов результаты опроса; позволяет осуществлять промежуточный и итоговый контроль достижения стратегических целей; получить одинаковые результаты независимо от того, кто проводит опрос, соответственно результаты могут быть проверены другими специалистами. Кроме этого, опросная модель позволяет: выявить потребности заказчиков исследования или самостоятельно определить цели исследования, обнаружить основные проблемы системы управления, уточнить цели, увязанные с интересами стейкхолдеров; исследовать наличие стратегических систем управления, цели, функций, возможности объединения или разъединения данных систем; раскрыть методы, используемые при организации стратегической деятельности; исследовать наличие и состав стандартов стратегической деятельности; уточнить наличие и состав предоставляемой отчетности, исследовать наличие и состав ключевых показателей эффективности работы стратегической системы управления; выявить наличие модели управления стратегической деятельностью; проверить достоверность проведенного опроса.

[1] Мишин В.М.Исследование систем управления. – Учебник для вузов. – М: ЮНИТИ-ДАНА, 2003. – 527 с.

[2] Мыльник В.В., Титаренко В.П., Волчиенко В.А. Исследование систем управления: Учебное пособие для вузов.– 4-е изд.– М.: Академический проект; Трикста.- 2006.- 352 с.

[3] Лопатников Л. И. Экономико-математический словарь: Словарь современной экономической науки. — 5-е изд., перераб. и доп. — М.: Дело, 2003. — 520 с.

[4] Социологический энциклопедический словарь. На русском, английском, С (И) немецком, французском и чешском языках. Редактор-координатор — академик РАН Г. В. Осипов. — М.: Издательство НОРМА (Издательская группа НОРМА—ИНФРА • М), 2000. — 488 с.

[5] Большая советская энциклопедия

[6] Мартино Дж. Технологическое прогнозирование М.: Прогресс, 1977. - 592 с.

[7] Токарев Б. Принципы составления опросников для маркетинговых исследований http://www.marketologi.ru