Всякие инфоцигане любят приводить тезис что мол надо не мало тратить, а больше зарабатывать. Легко сказать, но реальность такова что не каждому дано например организовать свой бизнес, они просто не предрасположены к этому, некоторые люди просто хорошо могут выполнять свою работу, за которую у нас в стране не всегда платят достойно. Да и как показывает практика даже огромное состояние, доставшееся, например, в наследство человеку который далек от понимания финансовой грамотности легко за пару лет может привариться в 0, а сам наследник остаётся по уши в долгах. Финансовая грамотность - это способность человека управлять своими финансами, понимать принципы работы рынка и принимать обоснованные решения в отношении своих финансовых активов (зарплата, сбережения, акции и т.д.). Это включает в себя понимание того, как работают различные финансовые инструменты, такие как кредиты, инвестиции, страхование и налоги. НО важно что финансовая грамотность также включает в себя умение планировать бюджет, управлять своими расходами и доходами, а также инвестировать с целью достижения финансовой стабильности и благополучия. Когда мы все с вами перешли на оплаты картами, стало очень актуальным слежение за своими расходами, если раньше каждый раз тянувшись к кошельку и вынимая очередную купюру вы волей не волей задумывались что у вас осталось не так много этих бумажек, а жить до зарплаты ещё месяц, то с приходом пластика мы все стали как-то более беспечно к этому относиться, прыгают циферки туда сюда, ну вроде их там ещё много на счету.

Я выработал для себя следующие правила:

Правило №1 - следи

Для себя я открыл очень "удобный", и к тому же выгодный способ

Смысл заключается в том что открывается накопительный счет (ВАЖНО! счет с процентом на остаток ежедневным, например, у меня это Тинькофф банк), далее каждый раз получая ЗП или прочие поступления, вы переводите всю эту сумму сразу же на этот накопительный счет и на него начинают капать проценты (в моём случае с подпиской Премиум от Тинькофф это 11% годовых на дату написания стать февраль 24г). В отличие от текущего счета по карте, по которому обычно или маленький % годовых, или как у Сбера вообще ничего не начисляется, здесь ваши деньги не просто так лежат на карте, а уже работают на вас, например у меня за пол года накопилось процентов на 2000 руб., уже хватит заправить авто. Самое главное что так удобнее контролировать свои расходы: каждый раз перед покупкой вам нужно вначале перевести средства с накопительного счета на этот текущий.

Правило №2 - распределяй

Любые поступления я сразу же распределяю на 7 категорий, 5 накопительных счетов и 2 инвестиционных(фондовый рынок и краудлендинг) :

- Текущие траты, то о чем писал выше

- На лечение (зубы, срочные обращения к врачу)

- Крупные траты (на что коплю в данный момент, или например обслуживание авто)

- Финансовая подушка безопасности

- Фондовый рынок, о чем пишу регулярно в своём блоге

- Краудлендинговая платформа, новая для меня тема, всего пол года в ней, но результат вижу, хоть и с рисками, но продолжаю работу с ней.

Это позволяет мне чётко планировать будущие траты и, в некотором роде, видеть результат труда, и движение к намеченной цели

Правило №3 - думай

Большинство трат проходят через мою основную карту в желтом банке, их приложение на мой взгляд просто идеальная вещь для анализа ваших расходов, всё до мельчайших подробностей видно куда уходят деньги. И уже анализируя эти расходы можно сделать вывод что съедает больше всего.

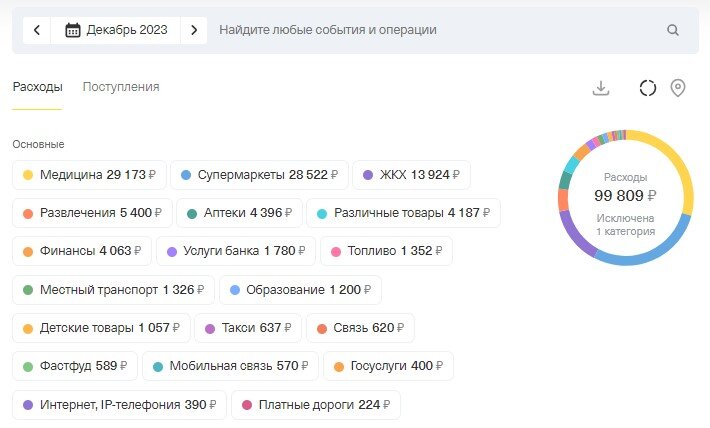

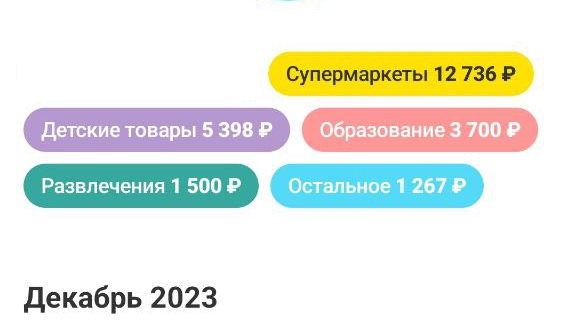

Например возьмём траты нашей семьи в декабре 2023г:

Расходы, как видно и диаграмм выше, в месяц у нас вышли в районе 125 тыс.руб., сюда не включены расходы супруги на всякие покупки на WB, там ничего криминального нет (не более 5-10 тыс.руб., это её антистресс). Вот казалось бы особо не шикуем, на тусовки и в дорогие рестораны не ходим, а расходы всё равно перевалили за 100 тыс. Но здесь виновата ключевая статья расходов: медицина + аптеки, они съели более 35 тыс.руб бюджета - ушли они на стоматологию и всякие препараты против простуды/гриппа. Такие траты предугадать нельзя, бесплатное ОМС практически не работает, поэтому в Правиле 2 есть пункт 3 чтобы они не сильно били вдруг по нашему бюджету в текущем месяце.

На чем можно было бы сэкономить из этого списка, только на статье "Развлечение", это катание на горнолыжном склоне в Москве, и в нашем путешествие в Кировск, и здесь как бы не сэкономишь сильно, если только не отдыхать, но это уже какая-то экономия на жизни получается. На машину у нас выходит не много, т.к. передвигаемся до работы на общественном транспорте, а супруга работает не далеко от дома, в чем есть существенный плюс.

По поводу поездок на машине до работы, знаю много людей которые как-то пренебрежительно относятся к общественному транспорту, мол "я не для того работаю, я могу себе позволить с комфортом ехать в своём авто", я же абсолютно прагматичен в этом вопросе: если на общественном транспорте мне стеснительнее, но я доеду быстрее(и точно ко времени) и в разы дешевел, то я выбираю именно его, если бы я ежедневно ездил на авто до работы в месяц только бы на топливо уходило более 10 тыс. руб., а ещё сюда амортизация на обслуживание и т.д.

Так что в целом, могу сказать что мы достаточно разумно распределяем свой бюджет и излишних трат у нас нет, стараемся максимально, не в ущерб текущей жизни, формировать накопления чтобы выйти полностью на жизнь с них

А куда уходят ваши деньги, вы проводили анализ? Главное чтобы не в форточку...