Разработчик ПО для финансового сектора Диасофт планирует впервые разместить 8% своих акций на Мосбирже. Торги стартуют 16.02.2024. Заявки на участие в IPO принимаются до 12 февраля 12:00. Для розничного инвестора IPO - шанс получить быстрый доход, так как котировки за один день могут вырасти на 40%. Например, торги акциями Астры, другого разработчика ПО, открылись на 40% дороже, чем цена размещения. На второй день бумаги эмитента выросли ещё на +40%. Однако, успех для акционеров после выхода на фондовый рынок зависит, прежде всего, от того, по какой цене эмитент предложит свои акции. Если его рыночная капитализация окажется завышенной, как в кейсах с КарМани (CARM) и Henderson (HNFG), то такие котировки обречены на падение. Указанные выше компании в течение первого месяца торгов потеряли в цене 18% и 29% соответственно. Поэтому, прежде, чем участвовать в IPO, целесообразно проверить, насколько справедливой является оценка эмитента своей рыночной капитализации.

Диасофт – разработчик №1 программного обеспечения для финансового сектора с долей рынка 24%. На сегодня в портфеле компании 230 программных продуктов. Эмитент включён в перечень системообразующих организаций российской экономики в сфере информации и связи. Клиентская база Диасофт насчитывает 150 организаций из различных секторов, в том числе 23 банка из топ-30.

Параметры размещения

Диасофт 7 февраля 2024 объявил следующие параметры размещения акций:

- Торговый код: DIAS;

- старт торгов 16.02.2024, прием заявок до 12:00 14.02.2024;

- приобретение акций будет доступно в том числе и для неквалифицированных инвесторов;

- диапазон цены акций 4 000 - 4 500 рублей, то есть рыночная капитализация компании 40 - 45 миллиардов рублей;

- в свободное обращение будет размещено 800 000 акций или 8% всех акций.

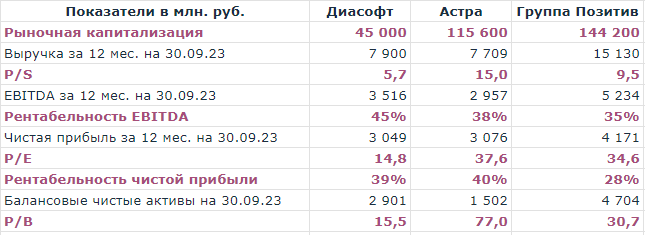

Следует отметить, что многие брокеры оценивали капитализацию Диасофта на уровне 50-70 миллиардов. Поэтому объявление Диасофтом цены на уровне 45 миллиардов рублей вызвало ажиотаж среди инвесторов. Более того, по сравнению с Астрой и Группой Позитив капитализация Диасофта выглядит более справедливой. Однако следует отметить, что Астра работает в другом секторе - ПО для всех отраслей и растёт быстрее (Астра +98% за 9 мес. 2023, а Диасофт + 24%);

По причине более справедливой капитализации Диасофта относительно конкурентов и ожиданий рынка участники рынка прогнозируют, что спрос на акции превысит предложение в 20 раз, как это было при IPO Астры. Таким образом, не все заявки на покупку акций Диасофта будут исполняться. Однако, надеемся, что аллокация (процент исполнения заявок на покупку) для мелких розничных инвесторов составит не менее 100%. Что касается сильных и слабых сторон компании можно выделить следующие.

Сильные стороны Диасофт

Во-первых, наличие щедрой дивидендной политики. В 2024-2025 годах Диасофт выплатит не менее 80% EBITDA Группы, в 2026 году – не менее 50% EBITDA Группы. Выплата дивидендов будет происходить ежеквартально. Ближайшая за 4 кв. 2023 на уровне 75 рублей за акцию планируется в начале апреля 2024. Следующая - в начале июля 2024 года. Текущая дивдоходность составляет 6,2% (3 500 млн. рублей годовой EBITDA на 80% / 10 000 000 акций). Однако, следует учесть, что Диасофт также является компанией роста. И дивдоходность в следующем году может вырасти на 30-50%.

Во-вторых, Диасофт до сих пор является компанией роста. Динамика основных показателей впечатляет.

Во-третьих, отмечаем низкую долговую нагрузку. На 30.09.23 долг составил 273,6 млн рублей при остатке денежных средств 726 млн рублей и годовой EBITDA 3500 млн. рублей. То есть коэффициент чистый долг/EBITDA имеет отрицательное значение. А это означает, что у Диасофта очень низкая долговая нагрузка. Кстати, это один их немногих эмитентов, который проводит IPO не ради снижения долговой нагрузки, а в целях усиления репутации Группы, её бренда и привлекательности как для клиентов, так и для существующих и потенциальных сотрудников и партнеров Группы.

Среди слабых сторон Диасофта можно отметить следующие.

Во-первых, долгосрочный успех диасофта во многом зависит от мотивации её сотрудников. Штатная численность компании достигает почти 2 000 человек, из которых 84% - IT-специалистов. Для обеспечения роста компании Диасофт нанимает ежеквартально до 200 новых специалистов. При этом, компания не входит в топы лучших работодателей среди айтишников. Если почитать отзывы сотрудников о компании, то часто встречаются жалобы на низкую оплату труда и излишнюю бюрократию. Хотя руководство Диасофт заявило, что текучка кадров не превышает 16%. А IPO компании позволит снизит этот показатель и даже вернуть бывших сотрудников.

Во-вторых, 96% выручки Диасофта - ПО для финансового сектора. А этот сегмент растёт на 13,5% ежегодно, что хуже рынка ПО в целом (+31% ежегодно).

Поэтому после завершения программ импортозамещения банками рост Диасофт может вернуться к значениями 13-14% в год. Однако, компания заявила, что активно выходит и на другие сектора.

Вывод. Компания интересна для участия в IPO по причине более справедливой капитализации Диасофта относительно конкурентов и ожиданий участников рынка, а также привлекательной дивполитики и успешного опыта выхода на биржу Астры, имеющей сравнимые показатели по объему бизнеса