Делимобиль - лидер каршеринга в России. Думаю, компания многим знакома, не будем сильно заострять на этом внимание.

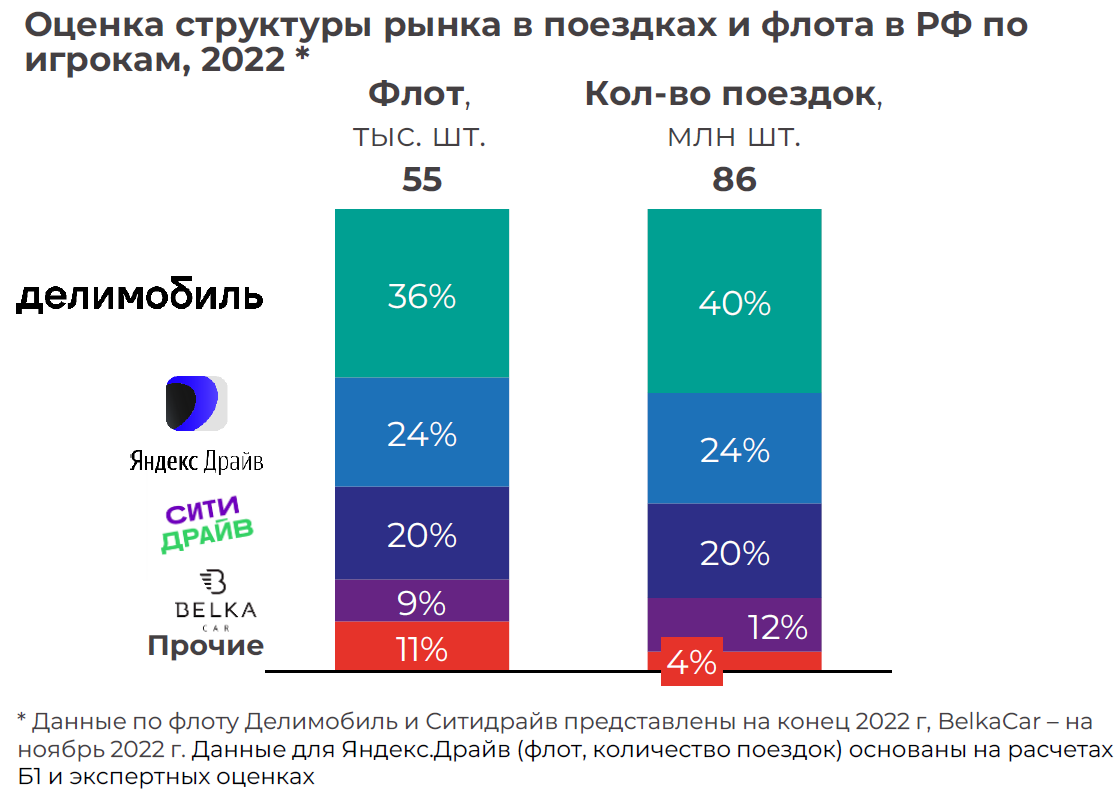

На сегодня Делимобиль №1 игрок на рынке как по количеству авто, так и по количеству поездок. На втором месте Яндекс Драйв, далее идет Сити Драйв Сбера.

По объему выручки в 2022 году Делимобиль оторвался от конкурентов и занял первое место, хотя в предыдущие годы лидером по размеру выручки был Яндекс Драйв.

Финансовые результаты компании

Делимобиль активно рос в 2020 и 2021 годах, затем было замедление в 2022 году по понятным причинам. В 2023 показать существенный рост не получилось несмотря на восстановление экономики и потребительской активности.

Что важно отметить по итогам 9М 2023 года:

- Автопарк вырос на 21%, а количество проданных минут на 10%

- Количество пользователей выросло на 15%, но количество активных пользователей лишь на 3%

А выручка выросла на 30% - за счет чего? Учитывая ваше сказанное, рост выручки произошел в основном за счет роста стоимости услуг.

Параметры IPO:

Оценка: 39 - 42 млрд (245 - 265 руб за акцию)

Выручка 2022: 15,2 млрд

Чистая прибыль 2022: -0,16 млрд (убыток)

Чистый долг/EBITDA: 3,5х

Оценка и важные моменты

По итогам 9М 2023 года компания показала чистую прибыль размером 1,4 млрд рублей. Допустим, что чистая прибыль по итогам 2023 года составит 2 млрд.

В таком сценарии компания хочет продать свой бизнес за 20 годовых прибылей. Даже если чистая прибыль в 2024 году увеличится вдвое до 4 млрд, то оценка будет 10 прибылей.

При этом компания имеет чистый долг размером почти 20 млрд рублей. Деньги от IPO по словам компании пойдут на погашение части долга, который был выдан собственником компании. То есть компания вернет деньги своему основному акционеру, который выдавал их в качестве займа на развитие.

Таким образом компания хочет снизить долговую нагрузку до менее 3х по показателю Чистый долг / EBITDA

Зачем?

Правильно, чтобы заплатить дивиденды!

Хотя буквально несколько месяцев назад Делимобиль занял 2,5 млрд в виде облигаций под 13,5%.

Какие могут быть дивиденды, когда компания позиционирует себя как компания роста? Кажется, что это делают только чтобы привлечь внимание к IPO и "замаслить" будущих акционеров.

Итог

Я не планирую участвовать в данном IPO.

Оценка справедливая только если верить в рост выручки более 30% каждый год и кратный рост чистой прибыли. Но если посмотреть на результаты 2023 года, когда экономика была на подъеме, то существенного роста бизнеса нет. Выручка выросла в основном за счет роста стоимости услуги, а не потому что ей начали больше/активнее пользоваться.

Плюс сам бизнес вызывает вопросы. Все машины в лизинге, что будет постоянно съедать денежный поток при расширении парка авто. Обновлять парк придется по новым ценам, что поменяет экономику компании, либо придется сильно повышать цены.

Момент с дивидендами никак не ложиться в позицию компании роста. Зачем инвестору дивиденды в компании роста? Лучше завоевывайте долю рынка или снижайте долговую нагрузку.

Можно ли поверить в рост рынка? Наверное, да. Есть вот такой слайд из анализа рынка консалтинговой компанией Б1 (бывш. Ernst & Young), где ожидается рост рынка каршеринга на 32% в среднем каждый год вплоть до 2028 года.

Если верить в такой сценарий, то IPO Делимобиль может быть интересным, но я лучше куплю дешевый Яндекс, где будет игрок №2 рынка каршеринга.