Краткий дайджест по рынкам и инструментам. Минфин удачно провел аукцион: удалось продать на 97 млрд руб. ОФЗ 26243 с фиксированным купоном. КАМАЗ привлек 10 млрд руб. вместо плановых 5 млрд руб. Неизвестный покупатель во вторник разогнал курсы валют крупными объемами, но котировки быстро вернулись к прежним уровням.

Задача рубрики: наглядно показать динамику активов.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать риски.

Валюта

Рубль изменился незначительно: +0,2% за неделю, закрылся на уровне 88,2 руб./$. Нефть Brent продолжает борьбу за $80, завершила неделю на отметке $78,7.

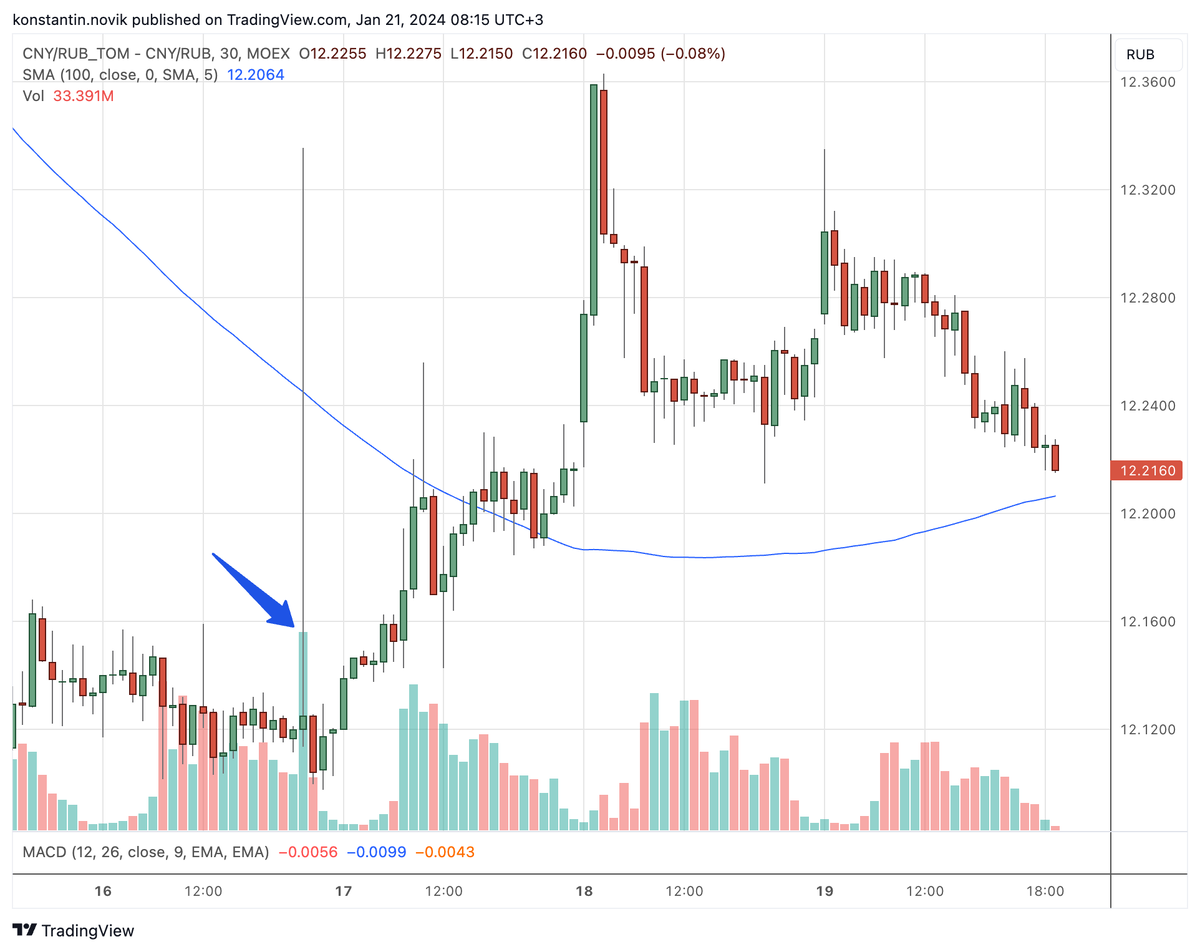

Наблюдалась любопытная ситуация на валютном рынке во вторник, 16 января: крупные сделки вечером привели к одномоментному росту котировок. Доллар подорожал на 5 руб., евро прибавил 3 руб. Цены быстро вернулись к прежним значениям. Объем торгов долларом составил 18 млрд руб. за 10 минут или 3% недельного оборота. Похожая динамика наблюдалась в евро и юане. Причина неизвестна: ошибка трейдера, сбой программы или целенаправленная крупная покупка.

Вырос до 1,9 трлн руб. недельный объем торгов валютой на МосБирже: +14,2% к предыдущей неделе. Добавил +20% юань, доля и оборот увеличились до 52,8% и 988 млрд руб. Выросли на 16% объемы в евро: 292 млрд руб. Доллар в аутсайдерах: +5% и 591 млрд руб., доля сократилась с 34,4% до 31,6%.

Индекс доходности валютных свопов OISFIXUSD закончил неделю на уровне 10,8% годовых в сравнении с 7,7% годовых неделей ранее, что соответствует ставке по долларам 4,9% годовых. Оффшорный овернайт SOFR остается на отметке 5,3% годовых. Ставки долларового РЕПО с КСУ достигали 16% годовых в начале недели, но закрыли пятницу на уровне 1% годовых.

Сохраняется дисбаланс в китайском юане: офшорный курс 7,12 юаней/$ при кросс-курсе на МосБирже 7,22 юаня/$.

Облигации

Индекс ОФЗ оставил позади корпоративные и высокодоходные облигации: +1,1% за неделю. Высокодоходные бумаги потеряли 0,3%, корпоративные выпуски – 0,4%. Снизились на 0,2-0,5% доходности кривой ОФЗ на дюрации 4,5+ лет.

Подтянулись RUSFAR и RUONIA: 15,69% годовых и 15,62% годовых, но значения остаются ниже ключа 16%. Увеличился профицит ликвидности банковского сектора: 1,9 трлн руб. в сравнении с 0,8 трлн руб. неделей ранее.

Минфин привлек 97 млрд руб. на первом аукционе 2024 года. Рынок проявил интерес к ОФЗ 26243 с фиксированным купоном: спрос составил 137 млрд руб., проигнорировали линкер.

Не разгоняется инфляция: +7,9% против +10,6% в предыдущем отчете. Результат без авиаперелетов: +11,2% в сравнении +13,5%. Цифра без авиаперелётов близка к последнему недельному отчету декабря. Отсутствие ускорения стало поводом для оптимизма. Посмотрим, что покажет очередная неделя.

Спреды расширились на фоне отставания корпоративных выпусков от ОФЗ. Продолжают торговаться близко спреды групп ruA и ruBBB: премия за риск отличается незначительно при разных рейтингах.

КАМАЗ удачно разместил новый двухлетний выпуск на 10 млрд руб., выход которого отложил в конце 2023 года. Планировали объем 5 млрд руб. при ориентире квартального купона 15,5% годовых, что соответствует доходности к погашению 16,42% годовых. Объем увеличили в 2 раза, купон снизили до 14,5% годовых: доходность к погашению 15,31% годовых и спред к кривой ОФЗ 252 бп, что близко к уровню закрытия пятницы по старому выпуску КАМАЗ БП10. Ждем других корпоративных заемщиков на первичке.

Замещающие облигации

Остался выше 8,5% годовых по доходности ПИК К 1Р5 к концу недели. ГТЛК выросли по цене и ушли к 7,5% годовых. Незначительно изменились по доходности замещающие облигации Газпрома в евро.

Акции

Индекс МосБиржи: -0,6% за неделю и +2,2% с начала года. Закончили неделю в плюсе: +1,7% телекомы, +0,4% стройка и +0,2% нефтехимия. Аутсайдер недели: ИТ с результатом -2%. Привилегированные акции Транснефти подорожали на 3,7% за неделю и 6,8% с начала года: в начале февраля ожидается сплит.

Сохраняет лидерство с начала года японский NIKKEI: +7,5% и +1,1% за неделю.

Американские NASDAQ и S&P 500: +2,3% и +1,2% за неделю. Закрылся на максимуме за 2 года S&P 500. Наблюдался рост в высокотехнологичном секторе. Трейдеры денежного рынка оценивают вероятность снижения ставки в марте на уровне 52%: практически динозавр на улице. Выросла и протестировала отметку 4,2% годовых доходность десятилетних US Treasuries.

Не могут остановить падение китайские акции: -1,7% за неделю и -4,8% с начала года. Показали максимальное за 9 месяцев снижение данные по ценам на недвижимость по итогам ноября: -0,4% за год и -0,2% за месяц.

Драгметаллы

Выступили слабо драгметаллы: золото потеряло 1%, платина – 1,4%, серебро – 2,6%, палладий – 3,1%. Палладий показывает худший результат с начала года: -14,7%. Металл подешевел на 47,4% с конца 2022 года.

Снизилась уверенность рынка в раннем старте снижения ставок.

Криптовалюты

Продолжает корректироваться BTC: -2,9% за неделю, котировки опустились ниже $42k.

Инвесторы принесли $1,9 млрд в новые спот-ETF на BTC в первые 3 дня торгов. Достиг $1 млрд объем спот-ETF на BTC фонда BlackRock через 4 дня после старта

Недвижимость

Индекс недвижимости корректируется: -0,1% за неделю в рублях. Результат с начала года: -0,2% против инфляции +0,39%.

При частичном или полном использовании ссылка на источник обязательна.