Шинкарева Ольга Владимировна, к.э.н., доцент, доцент Департамента экономики и права

(в соавт. Колесникова Н.М., студент Московского городского университета Правительства Москвы имени Ю.М. Лужкова)

Поступления налогов и сборов в федеральный, региональные и местные бюджеты играют огромную роль – они являются основным источником доходов, позволяющих государству выполнять свои функции, что отмечается многими отечественными исследователями [1-3, 5-7]. Доходы, получаемые от этих видов платежей, обеспечивают финансирование государственных программ и проектов, которые способствуют улучшению качества жизни граждан и развитию инфраструктуры - реализация социальных программ, инфраструктурных проектов, обороны страны и других приоритетных направлений развития государства. Вместе с тем налоги имеют не только фискальную, но и стимулирующую функцию – с помощью налоговой политики государство может регулировать поведение хозяйствующих субъектов – например, вводить налоговые льготы для предприятий, проводить налоговые маневры в отдельных отраслях. При этом перед внедрением таких налоговых новшеств необходимо знать объемы налоговых поступлений от конкретной отрасли для прогнозирования будущих эффектов в области налоговых доходов, в связи с чем анализ и оценка налоговых поступлений в консолидированный бюджет Российской Федерации является актуальной.

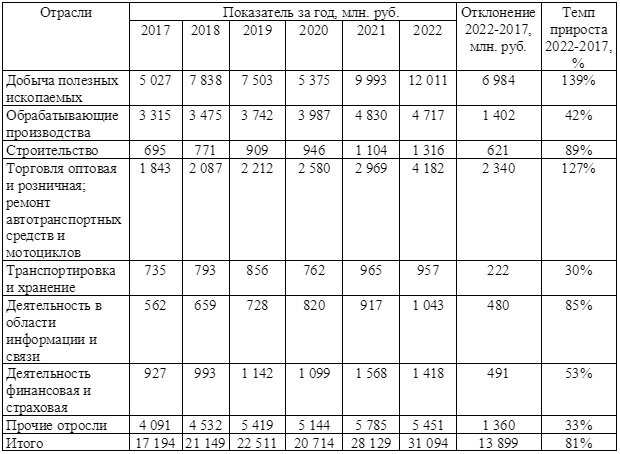

Проведем анализ поступлений налогов, сборов в консолидированный бюджет РФ за 2017-2022 годы и выявим основные тенденции в поступлениях данных финансовых ресурсов (табл.1).

За период 2017-2022 годов наибольший прирост поступлений налогов и сборов наблюдается от следующих отраслей: добыча полезных ископаемых (139%), торговля оптовой и розничной (127%), а также строительство (89%).

Налоговые поступления от отрасли добычи полезных ископаемых показывают прогрессивный рост - с 5 млрд. рублей в 2017 году до 12 млрд. рублей в 2022 году – наблюдается увеличение почти в 2,4 раза, что является наиболее значительным изменением за данный период. Причина этого роста связана как с увеличением объемов добычи полезных ископаемых и ростом цен на сырье на мировых рынках, так и с проведением налоговых маневров в данной отрасли, приведших к увеличению поступлений от добычи налога на добычу полезных ископаемых вкупе со снижением экспортной пошлины, что снижает зависимость бюджета от цен на нефть, а также введением налога на дополнительный доход от добычи углеводородного сырья. Такая отрасль, как оптовая и розничная торговля, ремонт автотранспортных средств и мотоциклов показывает стабильный и значительный рост поступлений налогов и сборов с 1,8 млрд. рублей в 2017 до 4,2 млрд рублей в 2022 году, что является увеличением примерно в 2,3 раза. Данный рост можно объяснить как увеличением объемов торговли, так и изменением налоговых ставок – в частности, с 1 января 2019 года в России была увеличена ставка налога на добавленную стоимость (НДС) с 18% до 20%. Поступления от строительной отрасли увеличились с 0,7 млрд. рублей в 2017 до 1,3 млрд. рублей, темп прироста составил 89% (почти в 2 раза), что обусловлено как развитием строительства объектов, инфраструктуры, ростом инвестиций в эту отрасль, а также ростом цен на недвижимость.

Поступления по отрасли обрабатывающего производства также имеют тенденцию к росту, увеличившись на 1,4 млрд. рублей (темп прироста – 42%), объясняется это изменениями в объемах производства и экспорта товаров. Также произошел рост в 1,3 раза поступлений от отрасли транспортировки и хранения, отклонение составило 222 млн. рублей с 2017 года по отношению к 2022 году. Причиной роста является увеличение объемов транспортировки и расширением логистической сети. Поступления от деятельности в области информации и связи, тоже увеличиваются, но с более высоким темпом прироста - 480 млн. рублей за исследуемый период (85%), что может быть связано с увеличением использования информационных технологий и расширением телекоммуникационной инфраструктуры. Поступления от отрасли финансовой и страховой деятельности увеличились с 0,9 млрд. рублей в 2017 году до 1,4 млрд. рублей в 2022 году, что составляет рост в 1,5 раза, а отклонение 0,5 млрд. рублей. Прирост поступлений от данной отрасли может быть связан с ростом объемов операций на финансовых рынках, а также с увеличением числа застрахованных объектов. Поступления от прочих отраслей также увеличиваются, но меньшими темпами, в 2017 году поступления составили 4,1 млрд. рублей, а в 2022 году – 5,5 млрд. рублей (темп прироста – 33%). Таким образом, можно выделить общий тренд по поступлениям налогов и сборов в консолидированный бюджет РФ за период с 2017 по 2022 годы - рост в целом по всем отраслям.

Рассмотрим удельный вес поступлений налогов, сборов в консолидированный бюджет РФ за 2017-2022 годы (табл. 2).

Анализ удельного веса поступлений налогов и сборов за 2017-2022 годы показывает, что наибольший рост показателей отмечается в таких отраслях, как добыча полезных ископаемых и торговля. Удельный вес налоговых поступлений от добычи полезных ископаемых в 2017 году составлял 29%, вырос до 37% в 2018 году, и понизился до 33% в 2019 году. В 2020 году доля поступлений от этой отрасли снизилась еще больше - до 26%, что может быть связано с падением цен на нефть и газ в связи с пандемией COVID-19. В 2021 году доля налоговых поступлений от добычи полезных ископаемых вновь выросла до 36%, а в 2022 году достигла 39%, что может быть связано с постепенным восстановлением экономики после пандемии. Также произошел рост доли поступлений от такой отрасли, как торговля – если в 2017 году он составлял 11%, то к 2022 году вырос до 13%, это может быть связано с ростом потребительского спроса в данной сфере. Таким образом, изменение налогового законодательства, которое затронет предприятия данных отраслей, существенно повлияет на налоговые поступления в бюджет, что необходимо учитывать при выработке налоговой политики.

Доля поступлений от отрасли обрабатывающего производства снижается с 19% в 2017 году до 15% в 2022 году - это может быть обусловлено изменением спроса на продукцию этой отрасли и конкуренцией на рынке. Снижение с 4% в 2017 году до 3% в 2022 году также произошло в отрасли транспортировки и хранения. Причины изменений могут быть связаны с развитием транспортных и логистических систем, изменением в объемах перевозок и конкуренцией на рынке. Удельный вес от прочих отраслей сократился с 24% в 2017 году до 18% в 2022 году.

В абсолютных величинах поступления налогов и сборов выросли на 81% или на 13,9 млрд. рублей (почти в 2 раза) в 2022 году по отношению к 2017 году. Вместе с тем можно, необходимо рассмотреть динамику поступлений с учетом инфляционной составляющей, приняв 2017 год за базовый (табл. 3).

Можно отметить, что с учетом инфляционной составляющей за период с 2017 по 2022 годы поступления налогов, сборов в консолидированный бюджет РФ выросли на 32%, что является положительным аспектом для бюджетной системы страны. Следует отметить, что на это повлияли не только изменения в налоговой системе, рост экономики, но и совершенствование налогового администрирования благодаря введению цифровых сервисов Федеральной налоговой службы [7-8]. Поступления от отрасли добычи полезных ископаемых продемонстрировали существенные изменения – реальный темп прироста составил 75%. Также значительный реальный рост налоговых поступлений наблюдается от отраслей: оптовой и розничной торговли – 66%, строительства – 38% и деятельности в области информации и связи – 36%. Поступления от отросли транспортировки и хранения в реальных ценах снизились на 5%, от прочих отраслей - на 3% по отношению к базовому году.

Таким образом, можно сделать вывод о том, что за период с 2017 года по 2022 год поступления налогов и сборов в консолидированный бюджет РФ с учетом инфляционной составляющей выросли с 17 млрд. рублей до 20,4 млрд. рублей, что составляет общий прирост в 5,5 млрд. рублей или 32%. Поступления от некоторых видов экономической деятельности выросли довольно значительно, учитывая инфляционную составляющую, в то время как поступления от других отраслей сократились.

Налоговые поступления являются неотъемлемой частью государственной финансовой системы, обеспечивая стабильность бюджета и реализацию государственных программ, способствуя развитию отраслей экономики, созданию новых рабочих мест и повышению уровня жизни населения. Поэтому, важно осознавать и поддерживать необходимость своевременного и точного расчета и уплаты налогов и сборов для укрепления финансовой устойчивости страны. В результате проведенного анализа налоговых поступлений в бюджетную систему Российской Федерации по основным видам экономической деятельности за период 2017-2022 годы можно сделать вывод, что поступления постоянно растут и находятся на высоком уровне благодаря увеличению объемов производства и оборота товаров и услуг в экономике, совершенствованию системы сбора и контроля за налогами и осуществлению крупных инвестиционных проектов и программ государством и бизнесом. Основными источниками налоговых поступлений являются такие отрасли, как добыча полезных ископаемых, торговли, а также обрабатывающее производство.

Источник: https://elibrary.ru/item.asp?id=54619810