Ранее в банке аргументировали введение комиссий для застройщиков тем, что льготная ипотека стала нерентабельной из-за снижения субсидии 23 декабря. Вроде всего -0,5 п. п. — откуда убыток-то? Но вот подъехали подробные цифры.

Как вообще банки считают свою маржу? Как разницу между суммой выданной ипотеки и ее обеспечением. Т. е. на каждый кредит банк замораживает сколько-то своих денег (ликвидности), с учетом всех возможных рисков.

И вот в этой самой ликвидности и рисках сейчас проблема — они слишком высокие.

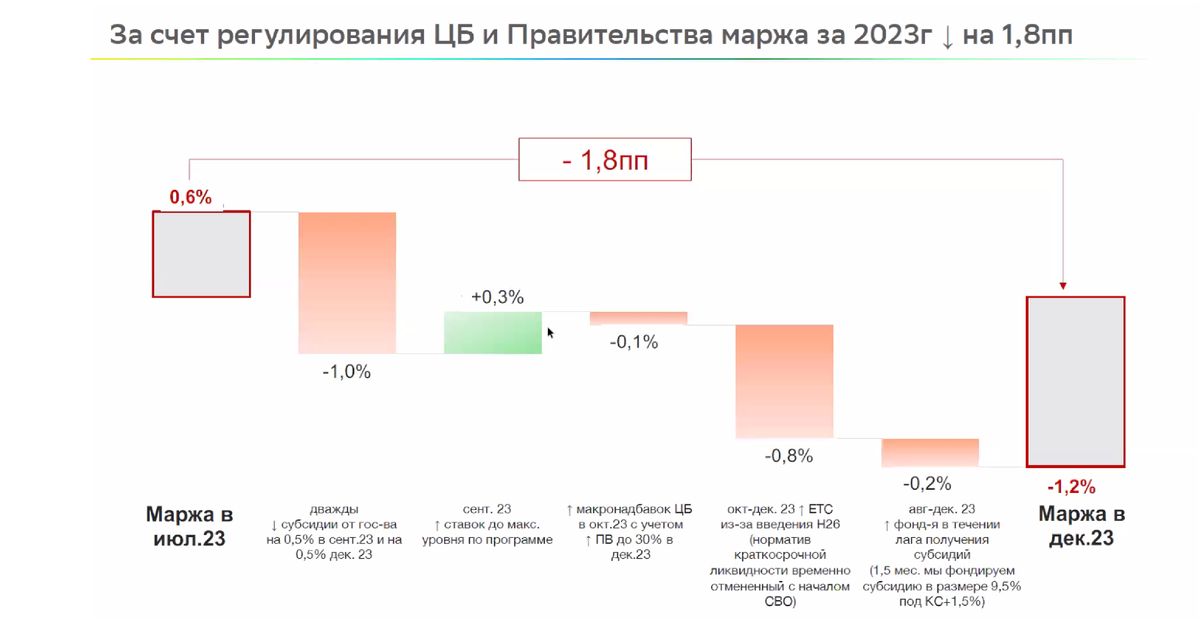

Сегодня «Домклик» представил следующий график с расчетами, как разные события повлияли на размер маржи Сбербанка с льготной ипотеки:

- Октябрьские надбавки ЦБ к коэффициентам риска (при недостаточном первом взносе и повышенной закредитованности заемщика) вынудили банки закладывать больше собственных средств. Сбер оценил здесь снижение маржи на 0,1%.

- В ноябре ЦБ объявил о снятии послаблений с банков — в 2022-2023 гг. он в качестве меры поддержки разрешал им закладывать меньше краткосрочной ликвидности. Сейчас рынок стабилизировался, так что норматив (НКЛ) вернулся к прежнему значению. Для маржи это еще минус 0,8%.

- В сентябре и декабре Минфин 2 раза снизил субсидию за выдачу льготной ипотеки. Каждый раз — минус 0,5% от маржи.

- Эту субсидию банки получают не сразу, а где-то через 1,5 месяца. А это тоже риск (вдруг не возместят), так что на этот период банк должен заморозить недостающую сумму. Еще минус 0,2%.

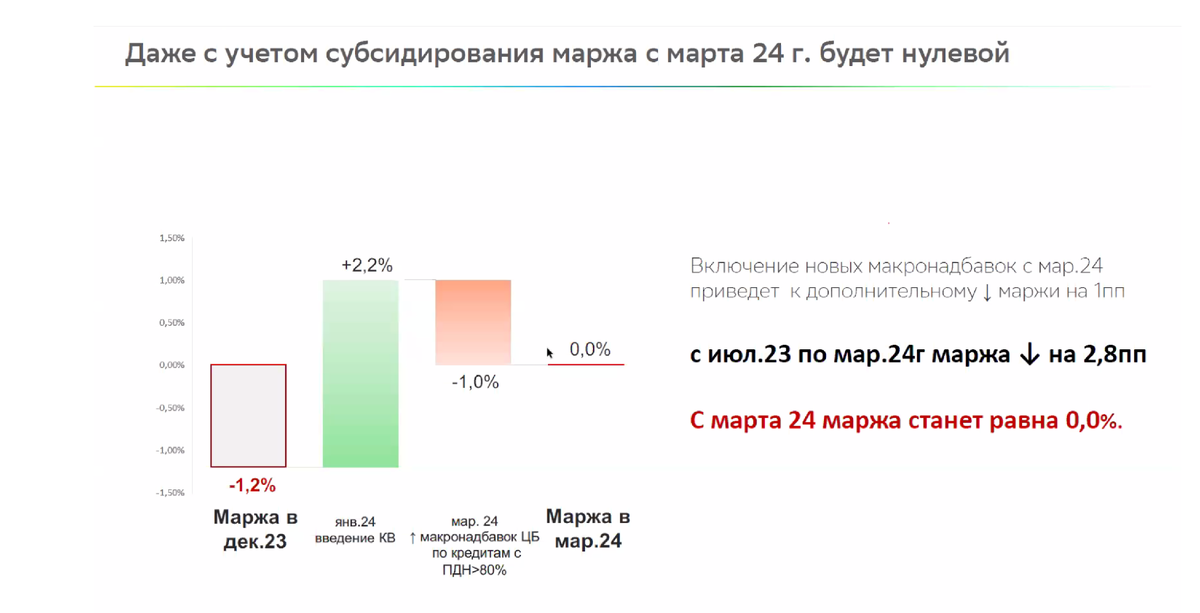

В итоге Сбер насчитал, что в июле 2023 его маржа составляла 0,6%, а в декабре вообще -1,2%. Но с марта ЦБ вводит новые надбавки, которые снизят маржу еще на 1%. Поэтому Сбер и решил где-то взять недостающие 2,2%, чтобы выйти в ноль.

Ноль формальный, т. к. банк не теряет деньги, а просто их замораживает на определенный период.

Какой вывод

Повышая риски для банков, власти рассчитывали, что те просто перестанут выдавать высокорискованную ипотеку. Но Сбер фактически сказал: хотите риски — ок, мы продолжим выдавать кредиты, а за риски сейчас выставим кому-нибудь счет. И насчитал все по полной.

Обо всем актуальном, что происходит на рынке недвижимости, можно читать в нашем Telegram-канале. Там мы разбираем новости рынка, интересные новостройки Москвы и МО, старты продаж, скидки и всякие полезные советы для покупки или продажи.