Покажу в этой статье на конкретных примерах варианты покупки недвижимости с использованием ипотеки и целесообразность их в текущих условиях. В начале наступившего года провела с учетом текущей непростой ситуации в экономике (при ставке рефинансирования в 16% - по другому ни как не назовешь) изучение возможных перспектив покупки недвижимости в Москве, так как планирую в этом году улучшить немного жилищные условия (конвертировать квартиру во вторичке в квартиру в новостройке, вопрос увеличения при этом площади пока рассматриваю как перспективный, но не ключевой).

Сразу отмечу, что с 01.01.2024 года поменялись и условия выдачи ипотеки у всех банков: первоначальный взнос = от 30% (ранее был от 20%).

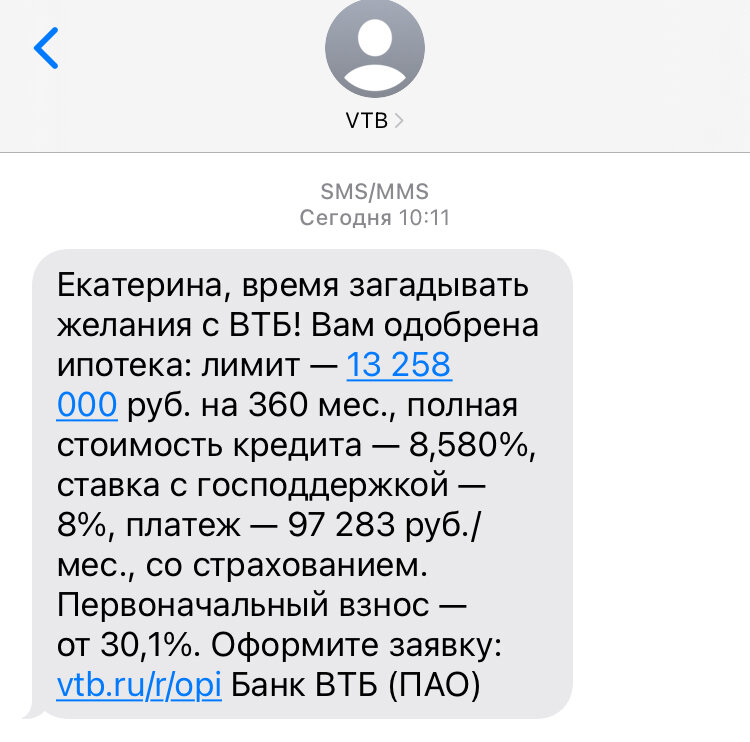

Мое исследование данного вопроса началась с получения довольно заманчивых условий ипотечного кредитования в СМС-сообщении от банка (на фото ниже).

Банк ВТБ предлагает также возможность ставку можно попробовать дополнительно снизить на 2,5% (если это сделать на весь срок, то экономия на процентах получиться 3 653 841 руб.), при этом стоить эта опция будет 703 391 руб. При пониженной ставке 14,2% ежемесячный платеж по такой ипотеке на 30 лет составит 111 275 рублей.

Такой предложенной банком суммы по ипотеке (в 13,3 млн. руб.) по результатам поиска подходящих вариантов в Московском регионе (в пределах МКАД) на ЦИАН будет достаточно для приобретения однокомнатной квартиры в уже готовом жилье (первичка, дом в статусе - готов к заселению), или двухкомнатной - в строящемся доме (со сроком сдачи дома и возможности заселения в 2025-2026 году).

Ипотека целесообразна при таких процентах, на мой взгляд, только при условии: большая часть необходимой для покупки недвижимости суммы у уже есть или есть актив, из которого можно их извлечь (как в моем случае - квартира в собственности во вторичном жилье). Иначе - это долгоиграющая "кабала" и по сути "спонсирование" банка (дабы на проценты, которые будут платиться банку за весь срок ипотеки можно будет купить вторую такую же квартиру).

Объясню этот довод наглядно. Для примера возьмем вариант минимальной ипотеки: для покупки машиноместа общей площадью 13,6 кв.м. в московской новостройке, которое также является объектом недвижимости.

- Ставка ипотеки как по квартире во вторичке = 16-18%.

- Итоговая стоимость с учетом скидки в 2% (при покупке напрямую у застройщика) такого объекта недвижимости = 2 352 000 руб.

- Минимальный первоначальный взнос (30%) = 705 600 руб.

- Остаток суммы к погашению (сумма кредита) = 1 646 400 руб.

- Страховка (обязательная) составит ежегодно 2151 руб., то за 10 лет = 21510 руб., за 30 лет = 64530 руб.

- Если брать ипотеку на 10 лет, под 18% годовых - ежемесячный платеж составит 29665,69 руб., а начисленные за это время % = 1913482,80 руб. То есть по сути: за начисленные % можно было б приобрести еще одно машиноместо.

Если брать ипотеку на 30 лет, под 18% годовых - ежемесячный платеж составит 24812,65 руб., а начисленные за это время % = 7286154,00 руб. То есть по сути: за начисленные % можно было б приобрести еще одно машиноместо.

Оставляйте комментарии, подписывайтесь на канал!