Сегодня предлагаю поразмышлять на эту тему. Вот моё видение:

1. Самое очевидное это процентная ставка по ипотечному кредиту, во всем мире это 1-3%. В этом случае:

Это расчет кредита из предыдущего примера про льготную ипотеку https://dzen.ru/media/id/5e13994343863f00b1a62e7e/ipoteka-s-gospodderjkoi-659ff009283ee62aed0808a3.

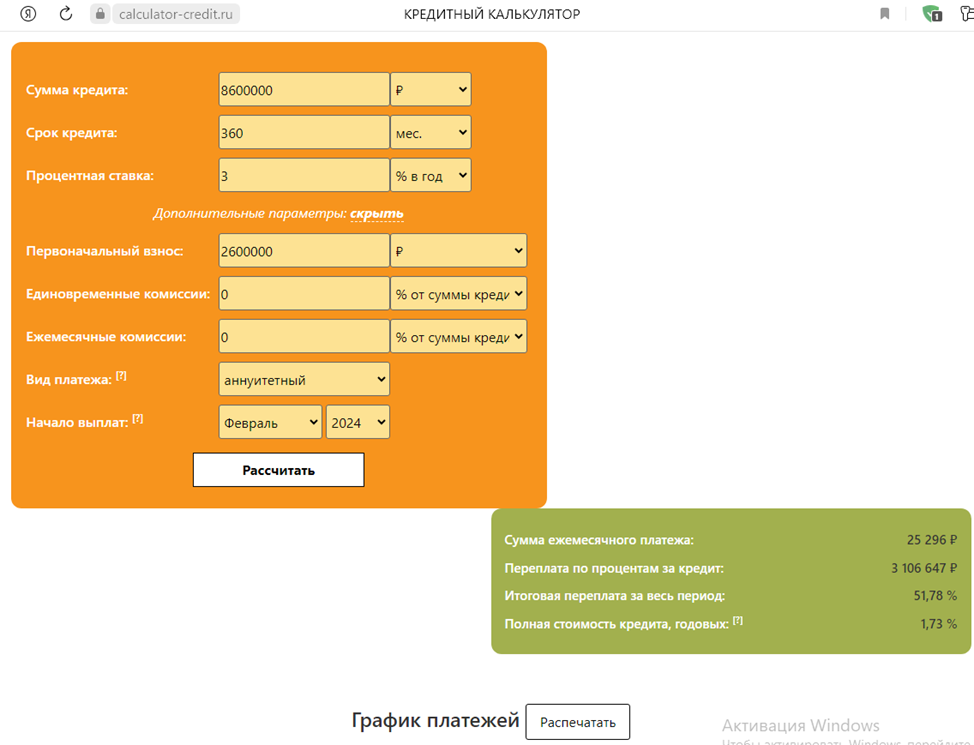

Этот вариант уже намного интереснее:

Размер ежемесячного платежа 25 296 руб. вместо 48 277 руб. по ипотеки с господдержкой.

Переплата 3 106 647. По ипотеки с господдержкой 11 365 245 руб.

Условия уже вполне приемлемые. Могло быть ещё лучше если бы вместо аннуитетных платежей была бы возможность применить дифференцированные

Сумма ежемесячного платежа:

от 31 667 до 16 708 ₽

Переплата по процентам за кредит:

2 707 500 ₽

Итоговая переплата за весь период:

45,12 %

Однако о такой ставке остается только мечтать.

1. Если вернуться к наши м реалиям, то тогда ипотека выгодна если у Вас есть 80 % от стоимости недвижимости на первый взнос.

Приемлемо с точки зрения ежемесячного платежа. Однако если посмотреть на размер переплаты 8 626 948 руб., то вариант не очень хороший. К тому же если у Вас есть 80% от необходимой суммы то, наверное, все-таки лучше либо подкопить, либо приобрести тот объект, на который денег хватает, в крайнем случае лучше оформит потребительский кредит на недостающую сумму.

1. Многие эксперты говорят о выгоде ипотеки в РФ в связи с высокой инфляцией и соответственно какая бы не была переплата по кредиту стоимость недвижимости все равно ее обгонит. Так ли это задал я себе вопрос и начал изучать тему в интернете.

К сожалению, не удалось найти данные за последние 20 лет по Нижнему Новгороду.

Есть только мои личные, отложившееся в памяти. В 2003 году хотел приобрести 2-х комнатную квартиру в новостройке. Цена была 1000 долларов за кв. метр — это примерно 30 000 руб., без отделки, посмотрел сколько стоят квартиры в этом доме сегодня. Нашел только 4-х комнатную с дизайнерским ремонтом https://www.avito.ru/nizhniy_novgorod/kvartiry/4-k._kvartira_1091_m_59_et._3465595357

Цена 260 312 руб. за метр. Получается, что стоимость выросла в 8,67 раз, другими словами на 867%. Однако если привязаться к курсу доллара, то тогда в 2,74 раза или на 274 %.

Давайте посмотрим на ставки по ипотечным кредитам

Таким образом в 2003 году можно было взять ипотечный кредит под 18 % в рублях или 10,9 в долларах США.

Возьмем рубли сроком на 20 лет (Это более выгодно, чем на 30.), чтобы привязаться к 2023 году.. Окончание ипотеки.

Получилось в пользу Ипотеки.

Размер переплаты по кредиту 270,39%

Удорожание жилья 867%.

Если больше не рассматривать никакие варианты то, конечно, хорошо.

А какие могут быть ещё варианты и есть ли они?

Эту информацию я изложу в следующей статье.