Сегодня как бы продолжение «Размышлений на тему». https://dzen.ru/a/ZZ0kwy61wRuWBn67 это ссылка на предыдущую статью.

Тема та же -ИПОТЕКА.

Только теперь про льготную ипотеку. Там процентная ставка значительно ниже.

Что же это за зверь и с чем его едят?

Ипотека с господдержкой — общее название жилищных программ, которые дают россиянам возможность получить ипотеку по льготной ставке. Каждая программа нацелена на разные категории граждан: «Льготная ипотека с господдержкой» доступна всем гражданам России, «Семейная ипотека» — семьям с детьми, «IT-ипотека» — специалистам, которые заняты в высокотехнологичных отраслях.

А теперь подробнее:

Льготная ипотека с господдержкой до 8%

Льготная ипотека — самая универсальная программа, которая доступна всем совершеннолетним гражданам России. По ней можно приобрести жилье на первичном рынке, построить дом с помощью подрядчика или купить земельный участок и построить на нем коттедж.

Кто может оформить: любой совершеннолетний гражданин России, но банки могут предъявлять дополнительные требования к доходу и кредитной истории.

Где действует: на всей территории РФ.

Какую недвижимость можно приобрести:

- купить квартиру в новостройке по ДДУ или договору купли-продажи (у организации — первого собственника);

- приобрести частный дом у застройщика по ДДУ;

- построить дом самостоятельно или с подрядчиком;

- купить земельный участок и построить дом.

Условия: процентная ставка — до 8%, первоначальный взнос — от 30%, сумма кредита — до 6 млн рублей во всех российских регионах.

Срок действия: до 1 июля 2024 года.

На первый взгляд очень неплохой вариант по сравнению с рыночным.

И это только на первый взгляд. Давайте немного порассуждаем.

Главное, что я увидел, что по этой программе не получится купить ту квартиру, о которой я писал в предыдущей статье. Её стоимость более 19 млн. руб. а по этой программе сумма кредита не более 6 млн. руб. В принципе можно и ту купить, но тогда надо где-то взять 13 млн. руб. на первый взнос.

Если реально смотреть на жизнь, то на сегодня для большинства людей даже 2-3 млн руб. на первый взнос найти сложно. Отсюда вывод-максимальная стоимость недвижимости по этой программе 8-9 млн. руб.

Купить квартиру или дом на вторичном рынке не получится. В соответствии с программой - только новостройка.

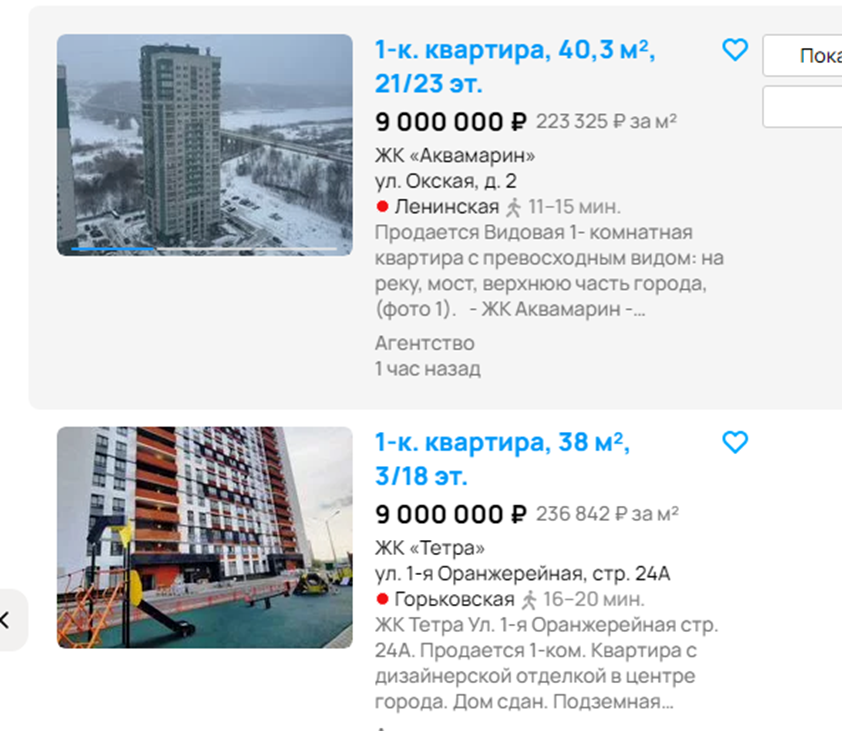

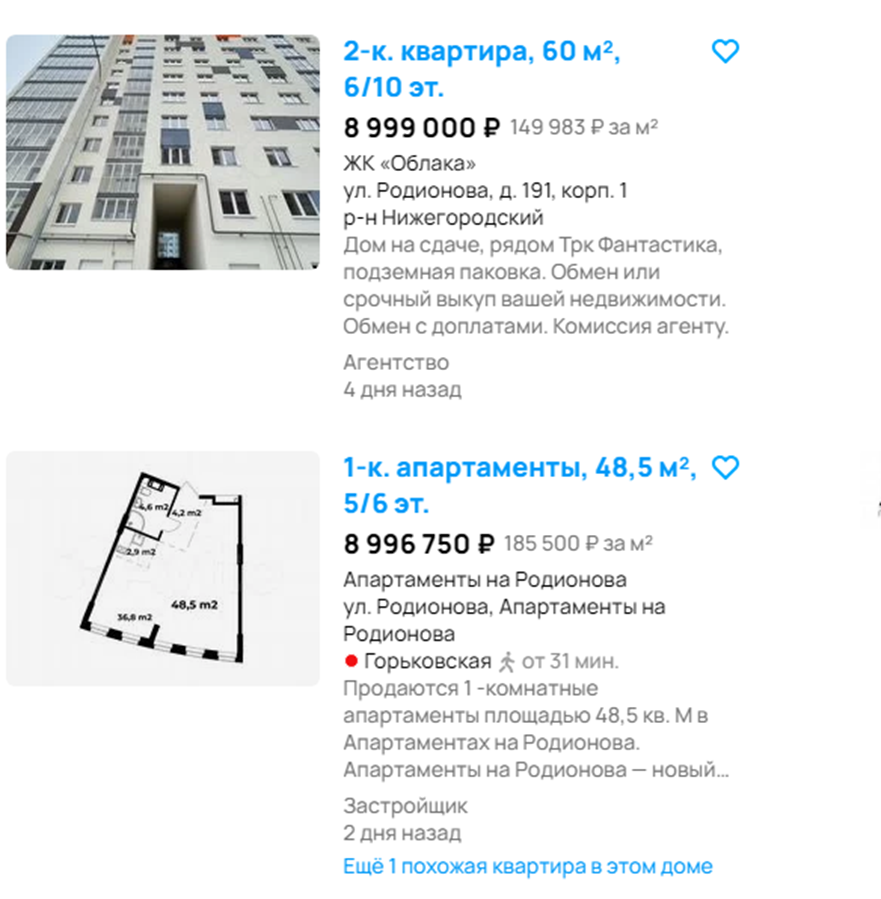

И поскольку я проживаю в замечательном городе Нижний Новгород я решил посмотреть, что можно приобрести у нас в городе за 9 млн в новостройках.

Вот, что получилось:

Думаю, хватит. И это далеко не центр города.

Таким образом, либо 1 комнатная, либо 2-комнатная, но на окраине города, можно и трешку, но это уже за пределами города, если ближе к центру, то студии от 18 до 25 кв.м.

Однако.

И вновь ипотечный калькулятор СБЕРа. Что тут видим, а видим следующее:

Максимальная стоимость недвижимости 8 600 000 руб.

Процент у СБЕРа почему-то 9, то есть выше предусмотренного программой.

Ежемесячный платеж 48 277 руб.

Необходимый доход 67 588 руб.

Вообще то в этом варианте опять возникают те же самые вопросы:

Много ли у нас в городе есть людей, способных ежемесячно на протяжении 30 лет платить 48 277 руб., учитывая, что средняя зарплата у нас примерно 62 000 руб. При этом 23,6% людей имеют доход менее 20 000 руб., 75% - менее 40 000 руб.

Что делать если изменится размер дохода в меньшую сторону.

Почему 9%, а не 8, как программе.

Это график платежей по этому кредиту. И опять не вопросы:

Основной долг за год уменьшился на 38 217 руб.

Уплачено процентов за год 492 821 руб.

То есть процентов уплачено в 12,89 раз больше, чем уменьшился долг по кредиту.

Это конечно лучше, чем в рынке, но тоже существенно.

Ещё есть информация о том, что с 10 января 2024 года крупнейшие банки страны: ВТБ, СБЕР, Альфа — хотят получать комиссию 7,5 -11,5% от суммы кредита, просто за факт выдачи льготной ипотеки.

То есть к первоначальному платежу надо будет добавить ещё 7,5 -11,5 %

Вот такие дела.

Семейная ипотека до 6%

Семьям с детьми доступна программа «Семейная ипотека». С ее помощью можно купить первичное жилье, построить дом, а также рефинансировать уже действующий жилищный кредит.

Кто может оформить: семьи, у которых с 1 января 2018 года по 31 декабря 2023 года родился первый ребенок или последующие дети; семьи с двумя и более несовершеннолетними детьми; семьи, воспитывающие ребенка-инвалида.

Где действует: на всей территории РФ.

Какую недвижимость можно приобрести:

- купить квартиру в новостройке или дом (по ДДУ либо договору купли-продажи у застройщика);

- приобрести квартиру или дом на вторичном рынке в сельской местности Дальнего Востока или в населенных пунктах, где не строят новые МКД (только для семей с детьми-инвалидами);

- построить дом с подрядчиком;

- купить земельный участок и построить дом.

Условия: процентная ставка — до 6% (на Дальнем востоке до 5%), первоначальный взнос — от 20%, сумма кредита — до 12 млн рублей для Москвы, Московской области, Санкт-Петербурга и Ленинградской области и 6 млн рублей для остальных регионов.

Срок действия: до 1 июля 2024 года (до 31 декабря 2027 года, для семей с ребенком-инвалидом, если он родился до 31 декабря 2023 года).

IT-ипотека до 5%

Программа направлена на поддержку сотрудников высокотехнологичных компаний. Чтобы получить кредит, IT-компании нужно иметь аккредитацию Минцифры РФ, а сотрудник должен отвечать возрастным и зарплатным требованиям.

Кто может оформить: IT-специалисты до 35 лет могут воспользоваться господдержкой вне зависимости от уровня дохода. Для граждан от 36 до 50 лет действуют требования к стажу работы (не менее 3 месяцев) и заработной плате (до вычета налога):

- от 150 тыс. рублей в Москве;

- от 120 тыс. рублей в городах с населением более 1 млн человек;

- от 70 тыс. рублей для городов с населением менее 1 млн человек.

Где действует: на всей территории РФ.

Какую недвижимость можно приобрести:

- купить квартиру в новостройке или дом (по ДДУ либо договору купли-продажи у застройщика);

- построить дом с подрядчиком;

- купить земельный участок и построить дом.

Условия: процентная ставка — до 5%, первоначальный взнос — от 20%, сумма кредита — до 18 млн рублей - в регионах, с населением более 1 млн человек и до 9 млн рублей - в регионах, с населением менее 1 млн человек.

Срок действия: до 31 декабря 2024 года.

Не буду подробно останавливаться на остальных программах льготной ипотеки. Там немного лучше, чем в рассмотренном варианте, но это не сильно улучшает жизнь заемщика.

Вот очень важный момент, который хотел рассмотреть, что будет если через 6-7 лет у заемщика не будет возможности оплачивать ипотечный кредит?

Если взять, как пример вышеприведённый кредит от СБЕРа, то получается следующая картина:

За 7 лет в Банк от заемщика поступит 4 538 038 руб.

Остаток долга составит 5 546 444 руб.

Естественно, банк обращается в суд о взыскании этой задолженности и наложения взыскания на предмет залога.

Естественно, суд удовлетворит требование банка.

Получается, заемщик теряет и квартиру, и деньги.

ВОТ ТАКАЯ может быть ситуация.

Конечно, нам всем несвойственно думать о таком варианте, мы надеемся на лучшее, а получается, как всегда, но так бывает.

Думаете с Вами так не случиться?

Больше половины всех долгов россиян теперь приходится на ипотеку. В первом квартале ее доля достигла 52%

Эти 52% людей то же так думали.

Предлагаю Вам самим поразмышлять на эту тему.