Пенсионную систему переделывали за последнее время несчетное количество раз. Из-за этого возникают проблемы с пониманием того, сколько человек заработал к пенсии за тот или иной период. Но так как подавляющее большинство пенсионеров или тех, кто приближается к пенсионному возрасту, работали в первое десятилетие двухтысячных, то сегодня разберемся, как именно посчитать прибавку к пенсии за эти годы.

Главная сложность заключается в том, что страховую систему ввели в 2002 году, а пенсионные баллы изобрели только в 2015 году. Соответственно, становится непонятно, как именно повлияла работа в этот промежуток времени на пенсию. Но все решаемо.

Сразу уберем в сторону такое понятие как «стаж». Именно с 2002 года он утратил свою актуальность, несмотря на то, что многие люди старой закалки по-прежнему продолжают придавать стажу решающую роль.

Нет, теперь важны только страховые отчисления. И именно их размер влияет на сумму будущей пенсии, а не устаревший стаж, как бы обидно это не звучало.

Подробнее об этом мы говорили в отдельном материале:

И чтобы узнать, сколько именно вы получите к пенсии за 2002-2014 годы, нужно размер страховых взносов перевести в пенсионные баллы. Но сначала потребуется посчитать свой пенсионный капитал. А для этого в свою очередь нужно помнить свою заработную плату за каждый год. Много ли таких людей найдется?

Поэтому мы предлагаем сделать все реально проще.

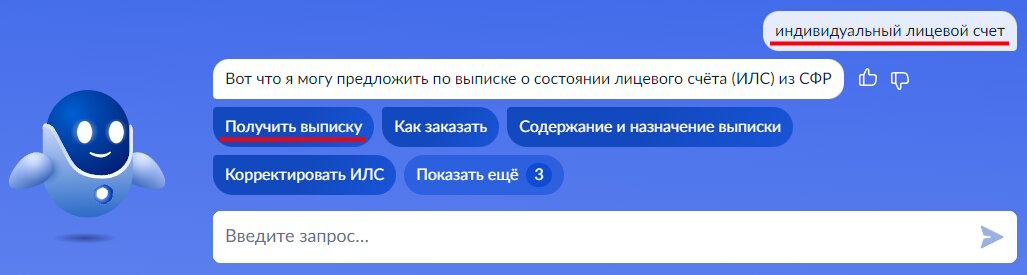

Первым делом зайдите на Госуслуги и прямо в строке поиска введите: «Индивидуальный лицевой счет», а затем закажите выписку. Она должна прийти в личный кабинет в течение нескольких минут.

Я знаю, что есть ряд принципиальных противников использования Госуслуг, это личное дело каждого. В таком случае обратитесь за Извещением непосредственно в Социальный фонд или МФЦ. Но, скажу по секрету, сотрудники МФЦ также оформят для вас выписку через Госуслуги.

И уже на второй странице выписки вы найдете «Сведения о величине ИПК», где в отдельной строке будут указаны баллы, сформированные до 2015 года.

Но в моем случае не было советского и постсоветского стажа, который тоже переводится в баллы и эти баллы могут суммироваться.

Поэтому, чтобы выяснить свой расчетный пенсионный капитал именно от взносов за 2002 – 2014 годы, нужно в том же документе спуститься к пункту 2.5.

А теперь, зная размер пенсионного капитала, рассчитаем его по формуле: Капитал / Возраст дожития 228 / Стоимость 1 балла в 2015 году 64,1 руб.

В моем случае получается: 133 208,76 / 228 / 64,1 = 9,11 ИПК. Расчеты совпали в данными из первой таблицы.

То есть я за свой труд в эти годы смог заработать 9,11 баллов. Не много, но и трудиться я начал только с 2009 года.

И если бы я вышел на пенсию в текущем 2024 году, то мне бы к пенсии они добавили: 9,11 × 133,05 (текущая стоимость 1 балла) = 1 212 рублей в месяц.

Все оказалось гораздо проще, чем самому поднимать зарплатные квитанции и делать сложные расчеты. Но если вас интересуют баллы за работу до 2002 года, то об этом у нас есть два подробных материала:

Поделитесь в комментарии, сколько вы смогли заработать к пенсии за период с 2002 по 2014 годы, будет очень интересно.