Краткий дайджест по рынкам и инструментам. Закрылась первая рабочая торговая неделя. Перекосило валютный рынок: рубль укрепился к юаню сильнее. Облигации задумались: индекс ОФЗ потерял 1,2% за неделю. Январская инфляция не добавляет оптимизма.

Задача рубрики: наглядно показать динамику активов.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать риски.

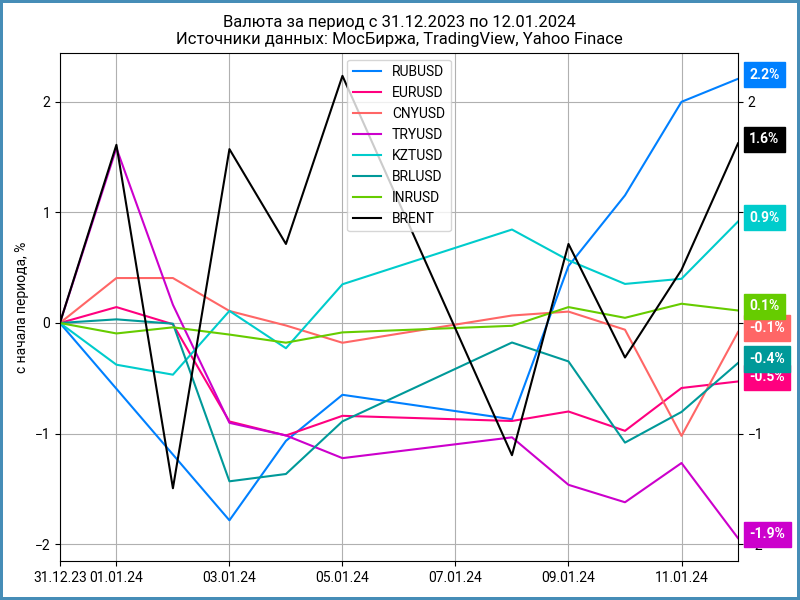

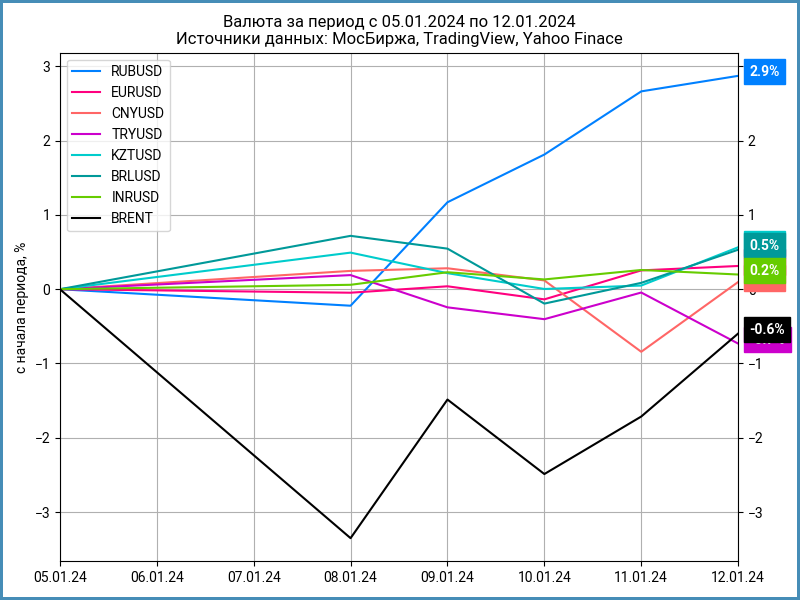

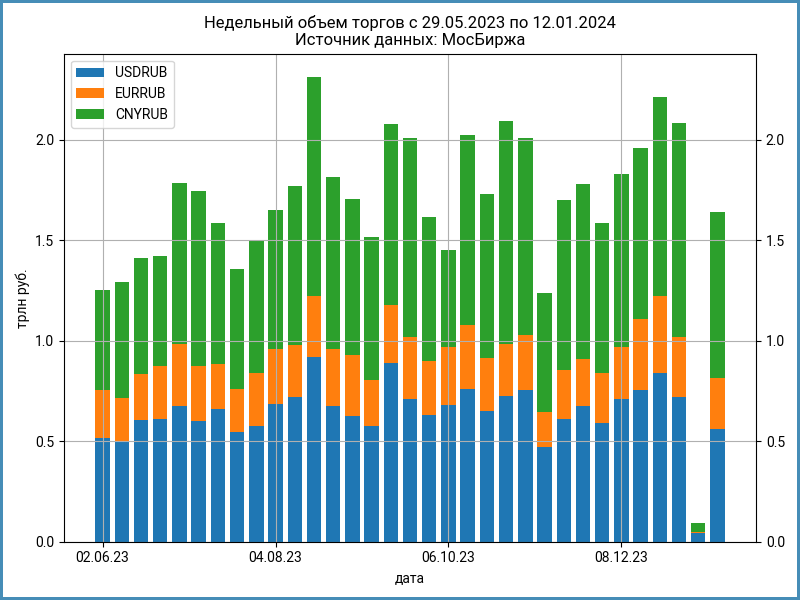

Валюта

Рубль вернулся к росту: +2,9% за неделю, закрылся на отметке 88,4 руб./$. Крупные игроки пришли на рынок после праздников, начал продажи валюты Банк России. Восстанавливаются объемы, но обороты ниже декабрьских уровней. Не удается закрепиться выше $80 котировкам Brent: краткосрочный эффект дало обострение ситуации на Ближнем Востоке.

Достиг 1,6 трлн руб. недельный оборот валюты на МосБирже. Цифра была выше 2 трлн руб. в конце 2023 года. Увеличились доли юаня и евро в суммарном объеме: 50,3% и 15,4%. Доля доллара сократилась до 34,4%.

Индекс доходности валютных свопов OISFIXUSD закрыл неделю на отметке 7,7% годовых в сравнении с 17% годовых по итогам 2023 года. Котировки OISFIXUSD соответствуют ставке по долларам 7,4% годовых, что выше офшорного овернайт SOFR: 5,3% годовых. Ставки долларового РЕПО с КСУ поднимались до 10% годовых, закрыли неделю на уровне 0,51% годовых.

Ожидаемо отразились на китайском юане продажи валюты Банком России: оффшорный юань закрывал пятницу на отметке 7,11 юаней/$ при кросс-курсе на МосБирже 7,23 юаня/$. Китайская валюта оказалась слабее к доллару на российских торгах. Арбитраж ограничен, поэтому котировки доллара и евро отреагировали меньше.

Ситуация выгодна для бюджета и инфляции:

- Слабый юань делает импорт из Китая дешевле

- Меньшая реакция в долларе поддерживает нефтегазовые доходы: расчет ведется по долларовым котировкам

Облигации

Индекс ОФЗ снизился на 1,2% за неделю. Остались на месте высокодоходные бумаги. Корпоративные выпуски потеряли 0,5%.

Выросли на 0,2-0,5% доходности кривой ОФЗ на дюрации 3+ лет. Короткая ОФЗ 26223 возобновила попытки выйти на 15% годовых, закрыла неделю на уровне 14,2% годовых.

Держатся ниже ключа RUSFAR и RUONIA: 15,09% годовых и 15,2% годовых при ключе 16%. Вернулся профицит ликвидности банковского сектора: 0,8 трлн руб. в сравнении с дефицитом 1,3 трлн руб. в конце года. Денег на рынке достаточно. Активы фондов денежного рынка достигли 225 млрд руб., что начинает влиять на рынок РЕПО с КСУ: дневной объем торгов по однодневному РЕПО с ЦК КСУ облигаций составлял 528-716 млрд руб. на прошедшей неделе.

Первый аукцион ОФЗ пройдет 17 января, анонс параметров ожидается 16 января. Минфин заявлял, что будет ориентироваться на выпуски с фиксированным купоном. Интересно: Минфин не верит в снижение ключа или идет навстречу пожеланиям рынка.

Заставила задуматься инфляция за 9 дней января: в пересчете на год цифра составила +10,6% против +14,6% в последнем недельном отчете. Результат без авиаперелетов: +13,5% против +11,4% неделей ранее. Замедления цен пока не видно, скорее стабилизация выше отметки 10%. Любопытно посмотреть, где рынок будет искать оптимизм.

Спреды стабилизировались на достигнутых уровнях за исключением ruAAA, где прошло небольшое расширение.

Размещаются СибАвтоТранс с классическим выпуском 18 января и Альфа-Банк с чудо-флоатером 16 января. Рынок оживает.

Замещающие облигации

ГТЛК соревнуется с Газпромом по количеству замещаек. Замещающие облигации ГТЛК торгуются близко к уровням ПИК К 1Р5 и БорецКЗО26: выше 7,5% годовых.

Акции

Индекс МосБиржи: +1,6% за неделю и +2,8% с начала года. Лидировали по итогам недели телекомы, ИТ, транспорт, электроэнергетика, металлы и добыча с результатом +4-4,5%. Худший результат у сектора нефти и газа: +0,5%.

Вырос на 6,6% по итогам недели японский NIKKEI. Индекс превысил уровень 35000 пунктов впервые за 34 года.

Американские NASDAQ и S&P 500 выросли на 3,1% и 1,8% за неделю. Заставили понервничать данные по инфляции, которые показали ускорение до 3,4% в годовом выражении в декабре. Добавило оптимизма снижение на 0,1% индекса цен производителей. Вернулись ниже 4% годовых доходности десятилетних US Treasuries.

Продолжают снижаться китайские акции: -1,6% за неделю и -3,1% с начала года. Экспорт из Китая оказался выше ожиданий по итогам 2023 года, но сократился впервые за 7 лет.

Драгметаллы

Закапывается глубже палладий: -5,8% по итогам недели и -11,9% с начала года. Платина догоняет: -5,1% за неделю и -8,5% с начала года. Держится выше $2к золото.

Котировки золота поддерживает нестабильность на Ближнем Востоке. Добавляют неопределенности противоречивые данные по инфляции в США.

Криптовалюты

Лидировал по итогам недели ETH: +11,3%. В аутсайдерах BNB, который снижается после резкого роста в конце 2023 года: -6,6%. Корректировался BTC после запуска новых ETF: -3,2%, котировки опустились ниже $43k.

Американская КЦБ одобрила 11 спот-ETF на BTC. Объем торгов в первый день достиг $4,6 млрд. На очереди спот-ETF на ETH. Продолжает настороженно относиться к криптовалютам председатель КЦБ Гари Генслер: одобрение ETF не означает смягчения позиции по криптовалютам.

Недвижимость

Индекс недвижимости пытается расти: +0,3% за неделю. Результат с начала года: -0,1% против инфляции 0,3%. Движение в пересчете на валюту обусловлено укреплением рубля.

При частичном или полном использовании ссылка на источник обязательна.