Всех приветствую на своем канале. Спасибо, что заглянули. Статья жутко нудная, но именно благодаря тому, что писала ее не один день, обнаружила ошибки и не раз проработала эту тему.

Заголовок не кликабельный, в этой статье делюсь советами и мыслями, а также опишу шаблон, от которого можно будет оттолкнуться и составить свой личный финансовый план. Надеюсь информация будет иметь ценность.

План этот касается конкретного брокерского субсчета №1, на конец которого ставлю целью 1 млн. рублей в активах. И ставить эту цель буду благодаря широко известной методике SMART. Уверена, что каждый из вас хоть краем уха слышал о ней.

Более подробный разбор и акцент получила в школе Натали Серовой, где сейчас прохожу обучение по профессии коммерческий озеленитель. Могу вам сказать, что если этот план будет достигнут, то тогда уже можно будет сказать, что ИНВЕСТИЦИЯ в обучение, за счет инвестиционного капитала будет окуплена полностью и даже с избытком.

Хотя возврат все-таки планируется именно от работы в этом направлении. Теперь перейду к сути.

В постановках целей нужна практика, это мой первый опыт и возможно будут косяки, но мне кажется суть уловила и подобные цели планирую практиковать и в других сферах жизни. Планы ставила всегда, но таких конкретных разборов не производила.

Что такое SMART?

Мне если честно очень не нравится, что аббревиатура на английском языке, но что поделаешь. Что имеем, то имеем. Потому что в переводе на русский язык, если брать за основу начальные буквы слов, передающих главную мысль, получается просто белиберда.

Английские слова писать не буду, потому что мне все равно их не выговорить и не запомнить, поэтому сразу к русской сути.

Цель должна быть:

✔конкретной

✔измеримой

✔достижимой

✔важной

✔ограниченной по срокам.

Вот 5 китов, используя которых приплыть к конечной цели будет гораздо проще или потеряться на полдороге, потому что один из китов вдруг остался где-то спать, а может вообще еще не родился.

Но прежде чем поставить такую глобальную цель, сначала необходимо определить точку А, то есть какой багаж уже есть за плечами. Поэтому предлагаю и вам вместе со мной поставить свою собственную цель.

Встречала одного из инвесторов, который планирует достичь 2,7 млн. рублей на ИИС, другой инвестор озвучил цифру достижения 70000 рублей ежемесячного пассивного дохода. Замечательно! Озвучивая такую цель они знают точку А, и знают, что выполняя особенные действия, согласно плана, их цель исполнится. И самое главное в этом пути, четко следовать ему, имею ввиду не отступать, не сомневаться, а делать так, как решено, прописано и изменению не подлежит.

Вот если вы человек, который зашел на мою страницу в надежде быстро разбогатеть за один год и стать миллионером, то тогда вы можете разочароваться.

Почему?

Потому что вы может даже понятия не имеете, что нужно сохранять не менее 10% от любого активного дохода, использовать налоговые вычеты, такие как инвестиционный, социальный и другие, пользоваться картами с кэшбеком, иметь открытый брокерский счет и знать, что можно не просто сохранять деньги на черный день, но и инвестировать в акции, облигации и другие финансовые инструменты. Вот это и есть точка А. Это отправная точка. Чем больше начальный багаж, тем амбициознее ставятся цели.

То, что перечислено используется в моей жизни уже на протяжении многих лет. На фондовой бирже уже 4 года, идеально веду учет дохода и расхода с 2019 года, был закрыт первый ИИС в прошлом году, чтобы вывести деньги и прокрутить их заново.

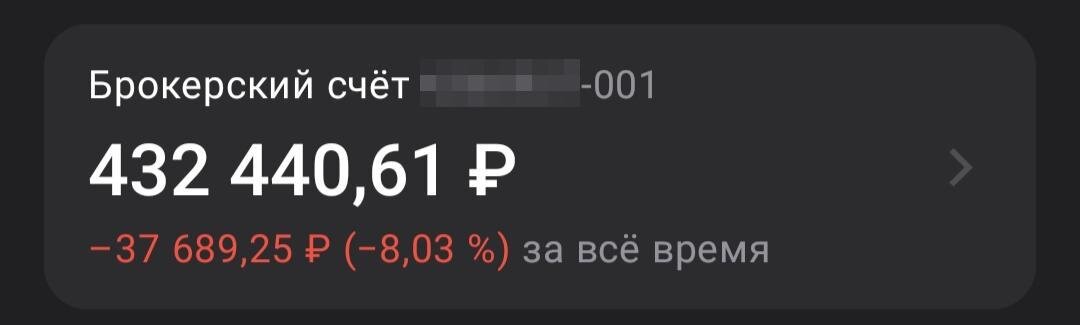

План касается конкретного субсчета №1, который работает на инвестиционных роботах. На 1 января 2024 года наличных денег внесенных извне 450000 рублей, плюс 20129 рублей наторговано роботами.

Чтобы уйти от фифо переключаюсь на другую оценку, которую буду проводить параллельно по всем счетам. Но там будет стандартная фифо, по общему итогу. Багаж хороший, но самые мои большие проблемы, это то, что привычки пополнять брокерский счет, несмотря ни на что нет в моей жизни. А скажу вам, что это неплохая привычка. Больше действую на эмоциях, интуиции. Сейчас же интуиция ни при чем, потому что есть работающая система. Для того, чтобы она показывала мне результат, который планируется на данном отрезке времени, нужны последовательные действия, которые уже не опираются на эмоции.

Моя голова в данный момент жизни свободна от вопросов когда продавать, когда покупать, здесь отрабатывают роботы. Они еще молоденькие, мне еще предстоит их улучшить под свой характер, конечно не без помощи более опытного наставника. Но самое главное знать, чего хочешь от алгоритма. Но есть проблема, что для моих 20 с небольшим роботов маловато кеша. То есть бывают простои в их работе и вот над этим надо поработать.

Какие еще бреши есть в моем управлении капиталом роботами?

Ну, конечно, это акции которые ПРОСТО покупались: для эксперимента, а потому что дешевые, а потому что кеш был свободен, а потому что дорогие... Вот с этим на протяжении года надо будет работать. Проанализирую выбранные компании, не особо углубляясь в чащу леса. Если решу заменить или убрать, то к выбору подойду более тщательно, ну если получится.

При выборе компаний буду делать акцент на тех, которые выплачивают регулярные дивиденды, не беря в расчет годы кризисов, ну и конечно же делают это не в ущерб компании. То есть не за счет кредитных средств или когда по отчету МФО имеется убыток. Бывали такие компании у меня в портфеле. Возможно и сейчас есть, потому что не проверяла. Во времена кризиса вообще считаю правильным НЕ ПЛАТИТЬ дивиденды, к тому же в такие моменты роботы будут продолжать зарабатывать. Именно поэтому с самого начала своего прихода на биржу очень быстро отказалась от мысли просто покупать и держать. Мне такой подход неинтересен, к тому же по сути характера я человек-суета, но в рамках запланированных телодвижений.

Приведу примеры того, как можно ставить цель, точку Б на карте, к которой есть намерение придти, а вы подумайте, все ли точки на карте обозначены или чего-то не хватает?

Первый пример:⬇

🤔По итогам 2024 года на субсчете намерена иметь 1 млн. рублей.

Второй пример:⬇

🤔По итогам 2024 года на субсчете намерена иметь 1 млн. рублей за счет ежемесячных пополнений.

Третий пример:⬇

🤔На 31 декабря 2024 года на субсчете намерена иметь 1 млн. рублей за счет ежемесячных пополнений на дату не позднее последнего числа месяца на сумму не менее 35000 рублей, включая в эту сумму ежемесячных дивидендных поступлений с конкретного субсчета.

Четвертый пример:⬇

🤔На 31 декабря 2024 года на субсчете намерена иметь 1 млн. рублей за счет ежемесячных пополнений на сумму не менее 35000 рублей и на дату не позднее последнего числа месяца, включая в эту сумму ежемесячные дивидендные поступления с конкретного субсчета. На последнее число месяца планируется 2% ежемесячной доходности от суммы на начало каждого месяца, то есть 24% годовых, не включая в эту сумму дивидендные выплаты. Источник только торговые операции на роботах.

Пятый пример:⬇

👍😉На 31 декабря 2024 года на субсчете номер 1 намерена иметь 1 млн. 65 тысяч. 783 рубля в активах или в кеше за счет ежемесячных пополнений на сумму 35000 рублей на дату не позднее последнего числа месяца, включая в эту сумму дивидендные поступления с конкретного субсчета номер 1 и в конкретный отчетный месяц. На последнее число каждого месяца планируется 2% ежемесячной доходности от суммы на начало каждого месяца, то есть 24% годовых, не включая в эту сумму дивидендные выплаты. Источник - только торговые операции на роботах. Дивидендные выплаты, как бонус, как подарок, как манна с неба.

Анализ результатов будет происходить за счет скринов портфеля конкретного субсчета, и считаться так: из суммы оценочной стоимости портфеля и заработанных средств на роботах, будет минусоваться сумма внесенных средств извне. Почему так решила анализировать, об этом уже писала.

По фифо будет оцениваться общая динамика всех субсчетов, как это делала на протяжении прошлого года. Прошу прощения, что повторяюсь, но это важно.

Прошлый год был вводным. Знаю, что система работает. Поэтому и могу уже что-то планировать, опираясь на результаты прошлого года.

Когда экспериментировала вручную в Сбере, то есть данные за полгода, вернее по июль, по доходности, которую считала уже от чистой прибыли с учетом вложенных средств в акции на начало месяца. В принице расчет доходности считаться будет аналогично.

С июня уже начала сокращать позиции и готовить ИИС к закрытию, а роботов постепенно открывала уже в Альфе. Заморачиваться на чистую прибыль не буду. Поэтому необходимо не выводить деньги, чтобы не платить налоги, а по итогу года сумма налогов автоматически будет известна расчетно по этому субсчету. Она будет учитываться по концу года.

Почему уверена в такой оценке? Благодаря тому, что открыт ИИС и там операции под контролем, могу с уверенностью сказать где оценка на 100% корректна, а где не стоит смотреть. Но об этом не в этой статье. Есть еще один момент, который мною не проверен, но займусь этим в ближайшее время.

Разбор этого плана по пунктам разберу в следующей статье. Возможно это поможет вам составить свой план, который позволит вам составить карту, обозначить на ней точки остановок вашего пути, где вы сможете проанализировать, идет ли все по плану, или необходимо что-то менять и корректировать.

Не всем написанным в данной статье довольна. Мне кажется до конца постановка целей по системе SMART не раскрыта. Но думаю дело в практике. Со временем будет легче, понятнее, увереннее. Это первый опыт. Если вы видите недочеты, которые не вижу самостоятельно, смело пишите.

И еще, напишите пожалуйста, а как вы ставите свои цели? Помогает ли вам планирование достичь результатов?

Спасибо🙏 за внимание. Спасибо🙏, что дочитали.

P.S. Продолжение следует...

Первый отчет за ЯНВАРЬ месяц. Удалось ли достичь плановых цифр?