Пока мы отдыхали на выходных, в силу вступили некоторые изменения в кредитно-страховом законодательстве - с 21 января 2024 увеличен срок для отказа от кредитного страхования жизни с 14 до 30 дней и вводится новая методика расчета полной стоимости кредита (ПСК).

Что увеличение срока отказа от кредитного страхования жизни значит для заемщика❓

Теперь у клиента больше времени, чтобы ознакомиться с документами (не секрет, что подавляющее большинство непосредственно на подписании кредитного договора в банке мало что читают), понять насколько ему нужен этот полис и точно успеть подать заявление на расторжение полиса и возврат страховой премии, если все-таки заемщик понимает, что условия страхования ему не подходят.

Предполагается, что возврат стоимости полиса при отказе в «период охлаждения» будет в 100% объеме, а по истечении 30-ти дневного периода отказ от страховки возможен будет только при полном досрочном погашении кредита, при этом стоимость полиса будет возвращена уже не полностью, а пропорционально неиспользованному периоду.

Прекратить действие полиса клиент, конечно, может в любой момент, не дожидаясь досрочного погашения, но ему не будет возвращено ни рубля страховой премии, поэтому это не имеет экономической целесообразности для клиента.

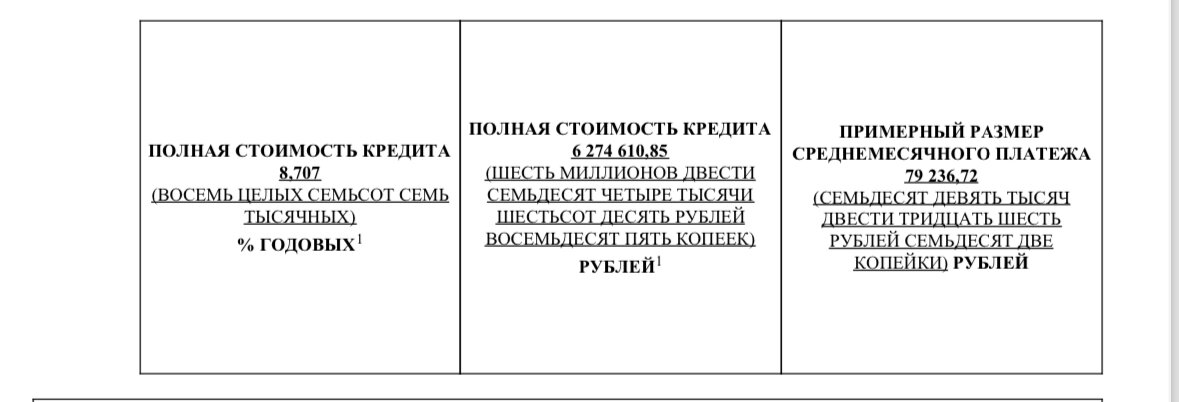

Также, с сегодняшнего дня вступает в силу новая методика расчета ПСК (полной стоимости кредита): в итоговом значении будут учитываться все расходы заемщика на доп услуги - то есть, все платежи, без которых банк не выдаст кредит, либо выдаст, но на менее выгодных для заемщика условиях.

Для чего это и что это даст конечному потребителю❓

Новая методика должна исключить возможность банков занижать значения ПСК и прекратить вводить в заблуждение касательно реальной стоимости кредита.

Банки уже давно обязаны размещать ПСК на первой странице кредитного договора, но на деле это значение часто занижалось, не включая в расчет все расходы по кредиту.

В рекламе же банками показывались еще более привлекательные процентные ставки без учета комиссий за продажу допуслуг, которые впоследствии включались в ПСК.

По мнению ЦБ, закон, устанавливающий новые правила расчета и информирования о ПСК, принят для искоренения такой практики и для того, чтобы еще на этапе выбора банка заемщик понимал, сколько на самом деле стоит его кредит, принят

С 23 октября 2023 года в рекламе кредита банки вместе с процентной ставкой обязаны указывать диапазон ПСК таким же размером шрифта (ставка по кредиту должна находиться в этом диапазоне). А с 21 января 2024 года в соответствии с законом банки должны будут использовать аналогичный подход при размещении информации о кредитных продуктах на своих сайтах и в маркетинговых материалах.

Есть еще один нюанс - занижение банками значения ПСК делалось не столько для сокрытия реальной стоимости кредита от клиента и получения повышенной прибыли, но и для возможности кредитования более рисковых заемщиков в целом, обойти установленное законом ограничение на предельный уровень ставок, снизить нагрузку на капитал, возникающую из-за необходимости формировать повышенные макропруденциальные надбавки по кредитам с высоким показателем ПСК, и оставаться конкурентоспособным тем кредиторам, которые в рекламе и договоре указывали более привлекательные ставки.

Как именно теперь будет рассчитываться ПСК можно почитать тут, страница 4

Помогут ли новые меры в реализации целей ЦБ - узнаем, со временем, а пока остается только учитывать изменения в работе