НМТП | Обзор отчёта по МСФО за 2024г

• Капитализация: 179 млрд / 9,15₽ за акцию

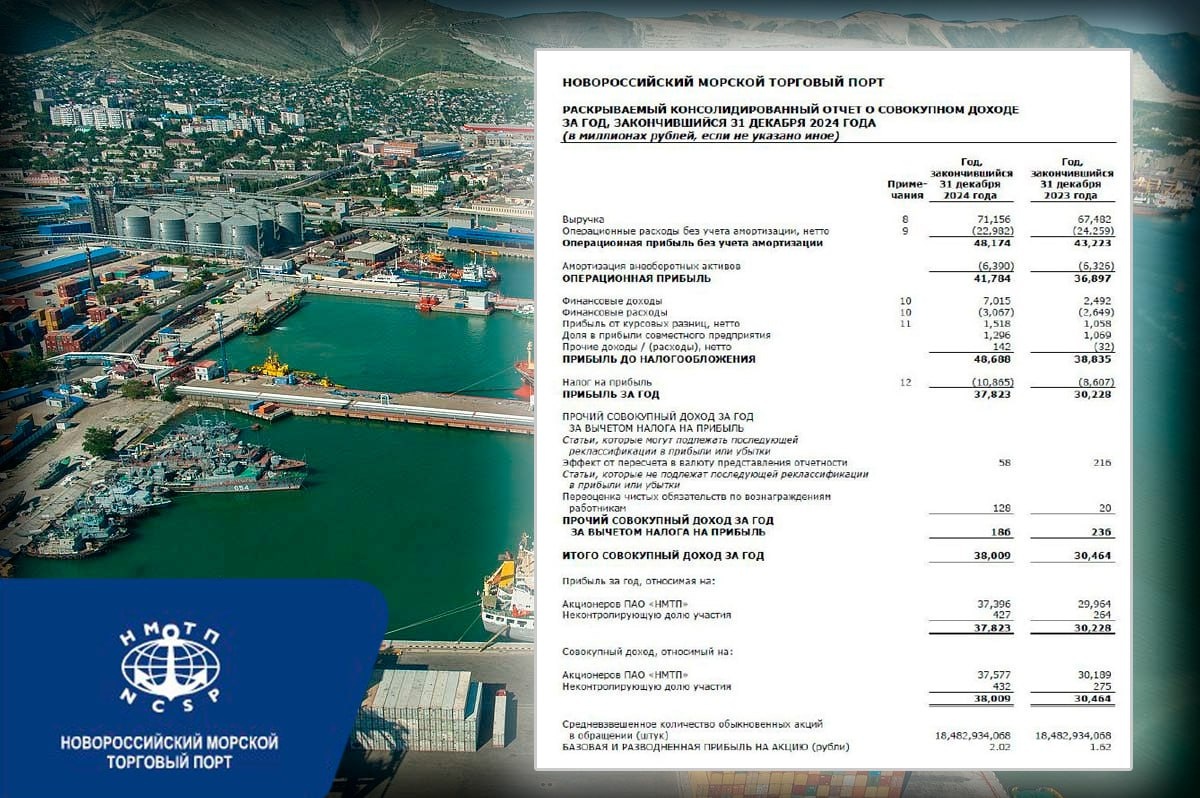

• Выручка 2024:71,2 млрд ₽ (+5,4% г/г)

• EBITDA 2024: 48,2 млрд ₽ (+11,5% г/г)

• Чистая прибыль 2024: 37,4 млрд ₽ (+24,8% г/г)

• скор. ЧП 2024: 38,9 млрд ₽ (+25,4% г/г)

• P/E ТТМ:4,6

• P/B:1

• fwd дивиденд 2024: 11%

👉Отдельно результаты за 2П2024:

• Выручка: 32,5 млрд ₽ (-1,1% г/г)

• EBITDA: 20 млрд ₽ (+7,5% г/г)

• скор. ЧП: 16,6 млрд ₽ (+18% г/г)

👉На операционном уровне всё стабильно: в 2024г Новороссийский порт (основной актив компании) показал рост грузооборота на 2% г/г до 164,8 млн тонн.

👉За прошедший год операционные расходы компании снизились до 22,9 млрд (-5,2% г/г). Рентабельность по EBITDA вышла на рекордные с 2019г значения и составила 67,7%.

👉С учетом арендных обязательств, у НМТП сохраняется чистая денежная позиция в 8 млрд рублей. При этом, если смотреть только финансовый долг, то чистая денежная позиция уже превышает 27,5 млрд рублей (15,3% от текущей капитализации).

👉У компании 19,4 млрд рублей обязательств по аренде, % ставки по ним ощутимо ниже рынка. В 2024г платежи по аренде выросли всего на 2,1% г/г до 1,9 млрд рублей.

👉НМТП переходит в стадию активной реализации инвестиционной программы по расширению текущих мощностей порта. Во 2 полугодии 2024 г компания нарастила капитальные затраты и по итогам года этот показатель вырос до 20 млрд рублей (+229% г/г).

👉Ространснадзор остановил работу одного из причалов НМТП после выявления нарушения. Существенно на бизнесе это вряд ли отразится.

👉Вывод:

НМТП начинает активно расходовать кубышку, возможно из-за опасений штрафов и доп. налогов. Транснефти уже досталось, риск для НМТП вполне актуален. Мы видим, что за 2П2024г FCF уже почти обнулился, если и в 2025г сохранятся такие же объёмы капитальных затрат, то база для дивидендов может быть ощутимо ниже.

#NMTP держим?

🔥— держим!

🐳— нееее

https://smart-lab.ru/mobile/topic/1141096/