Первая часть: https://dzen.ru/a/ZWhhN_bNZEsrZUsL

Процентный риск портфеля облигаций

Подход единой ставки дисконтирования

В первой части мы рассмотрели основные свойства дюрации облигаций, основываясь на двух ключевых предположениях:

- Даты и суммы всех выплат определены заранее.

- Процентные ставки для всех сроков одинаковы.

- Изменение ставок происходит мгновенно и синхронно.

При соблюдении этих условий обе меры дюрации — Маколея и модифицированная — применимы для корректной оценки процентного риска любых обещанных денежных потоков, включая портфели облигаций.

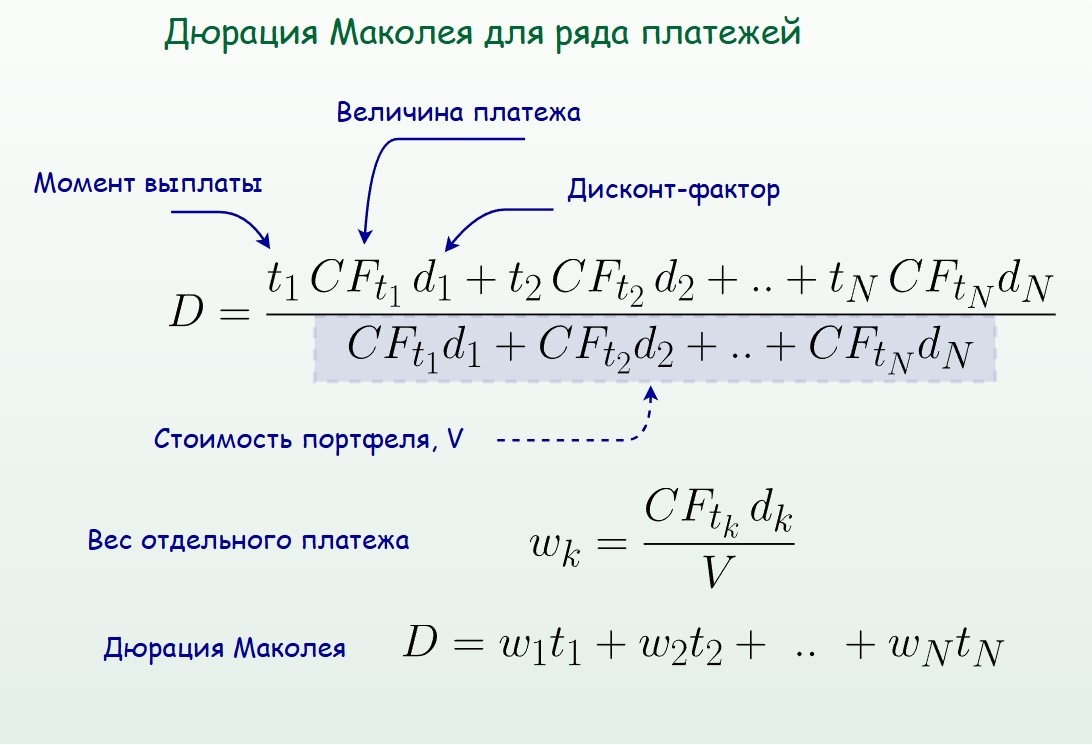

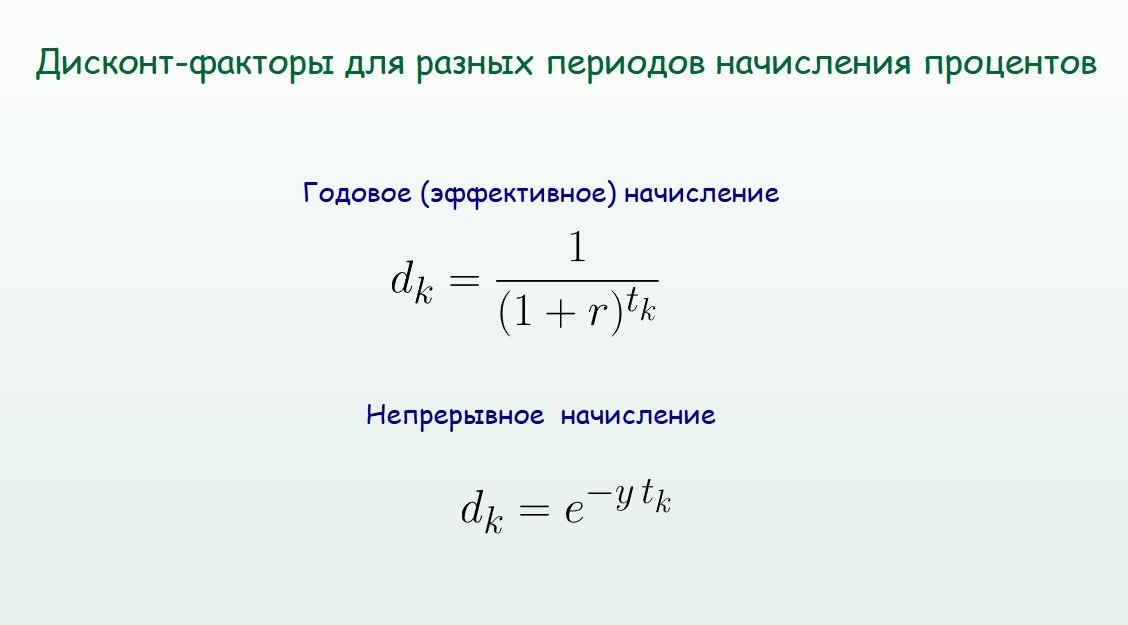

Дюрацию портфеля (по Маколею) можно определить как средневзвешенное время получения всех денежных потоков, где вес каждого платежа равен отношению его приведенной стоимости к стоимости портфеля. Дисконт-факторы dₖ в этом случае зависят от единой процентной ставки, называемой доходностью к погашению (YTM).

Этот подход требует дисконтирования каждого платежа по отдельности, что делает его трудоемким на практике, особенно для крупных портфелей. Существует более удобный способ, при котором дюрация портфеля рассчитывается через дюрации самих облигаций, входящих в портфель.

Пусть портфель состоит из m типов облигаций, где для каждого типа i ∈ {1, …, m} заданы nᵢ — количество бумаг, Pᵢ — цена одной облигации, Dᵢ — дюрация Маколея. Денежные потоки портфеля можно разбить на m групп по типам облигаций.

Тогда общее количество платежей складывается из купонных периодов всех групп облигаций:

⠀⠀⠀⠀⠀⠀⠀⠀⠀N = N₁ + N₂ + …+ Nₘ,

где Nᵢ — число купонных периодов для i-ой группы. Стоимость портфеля рассчитывается как суммарная стоимость всех бумаг:

⠀⠀⠀⠀⠀⠀⠀⠀⠀V = n₁P₁ +n₂P₂ + ...+ nₘPₘ

Преобразуем исходную формулу дюрации следующим образом:

- Возьмем сумму произведений приведенных стоимостей платежей на сроки их поступления для каждой группы облигаций.

- Умножим и разделим эту сумму на стоимость соответствующего пакета облигаций (nᵢPᵢ)

Это позволит выразить дюрацию портфеля через дюрации отдельных облигаций:

Таким образом, при параллельных сдвигах плоской структуры процентных ставок дюрация портфеля по Маколею может быть представлена как средневзвешенное значение дюраций входящих в него облигаций. Поскольку модифицированная дюрация отличается от дюрации Маколея лишь множителем, указанное свойство справедливо и для нее.

Численный пример 1.

Портфель состоит из облигаций двух типов:

• 100 однолетних облигаций с купонной ставкой 8% годовых,

• 50 пятилетних облигаций с купонной ставкой 12% годовых.

Купоны выплачиваются раз в полгода. Доходность для всех сроков погашения одинакова и составляет 15% годовых.

Вопрос: Как примерно изменится стоимость портфеля, если кривая доходности сдвинется вверх на 50 базисных пунктов?

Решение:

Рассчитаем цены (в % от номинала) и модифицированные дюрации облигаций из портфеля. Для этого воспользуемся формулами из Google Sheets:

⠀⠀⠀⠀P₁ = PRICE("1/1/2025","1/1/2026", 8%, 15%, 100, 2) = 93.72%

⠀⠀⠀⠀P₂ = PRICE("1/1/2025","1/1/2032", 12%, 15%, 100, 2) = 87.27%

⠀⠀⠀⠀MD₁ = MDURATION("1/1/2025","1/1/2026", 8%, 15%, 2) = 0.912

⠀⠀⠀⠀MD₂ = MDURATION("1/1/2025","1/1/2030", 12%, 15%, 2) = 4.433

Вычислим общую стоимость портфеля и веса бумаг:

⠀⠀⠀⠀V = 100⋅ 937.2 + 50⋅ 872.7 = 137355

⠀⠀⠀⠀W₁ = 100⋅ 937.2/137355 =0.682

⠀⠀⠀⠀W₂ = 1 — W₁ = 0.318

Модифицированная дюрация портфеля:

⠀⠀⠀⠀MD = W₁⋅ MD₁ + W₂⋅ MD₂ = 2.03.

Примерное изменение стоимости портфеля:

⠀⠀⠀⠀ΔV/V ≈ — MD⋅Δr = — 2.03⋅ 50/10000 = — 1.02%

Ответ: Стоимость портфеля снизится примерно на один процент.

⠀⠀⠀⠀⠀⠀⠀⠀⠀⠀⠀

⠀⠀⠀⠀⠀⠀⠀⠀⠀⠀⠀ ───────────── • ─────────────

В действительности процентные ставки редко бывают одинаковыми для всех сроков погашения. Если доходности входящих в портфель облигаций различаются, дюрация Маколея не будет равна средневзвешенной дюрации. Это связано с тем, что дюрация Маколея использует единую ставку дисконтирования, в то время как средневзвешенная дюрация учитывает доходности каждой облигации. Когда форма кривой отличается от плоской, текущие стоимости выплат в формуле дюрации Маколея не совпадают с ценами облигаций, что и приводит к отклонению ее значения от средневзвешенной дюрации.

Численный пример 2.

Портфель состоит из бескупонных облигаций двух типов: 50 однолетних с доходностью 20% и 100 десятилетних с доходностью 15%. Чему равны дюрация Маколея и средневзвешенная дюрация такого портфеля?

Решение

Вычислим цены облигаций, используя спотовые ставки:

⠀⠀⠀P₁ = 1000/(1+ 20%)¹ = 833.33 руб.

⠀⠀⠀P₂ = 1000/(1+15%)¹⁰ = 247.18 руб.

Найдем стоимость портфеля и веса бумаг:

⠀⠀⠀V = n₁P₁ + n₂P₂ = 50⋅ 833.33 + 100⋅ 247.18 = 66385 руб.

⠀⠀⠀w₁ = n₁P₁/V = 0.628

⠀⠀⠀w₂ = 1 — w₁ = 0.372

Рассчитаем доходность портфеля с помощью функции ЧИСТВНДОХ из Google Sheets:

⠀⠀⠀r = ЧИСТВНДОХ({ —V, n₁⋅1000, n₂⋅1000 }, {Дата(2025,1,1), Дата(2026,1,1), ⠀⠀⠀Дата(2035,1,1)}) = 15.74%

В выражении для дюрации Маколея необходимо использовать не спотовые ставки, а доходность портфеля r :

⠀⠀⠀D = [n₁⋅T₁⋅1000/(1+r) + n₂⋅T₂⋅1000/(1+ r)¹⁰ ]/V = 4.14 года.

Она отличается от средневзвешенной дюрации, которая равна:

⠀⠀⠀D𝓌 = w₁T₁ + w₂T₂ = 0.628⋅1 + 0.372⋅10 = 4.35 года.

Чем больше разница между ставками и/или сроками погашения, тем сильнее будет расхождение дюраций. Рисунок ниже иллюстрирует этот факт для равновзвешенного портфеля бескупонных облигаций двух типов. Ставка и срок погашения для облигаций первого типа имеют фиксированные значения: s₁ = 5%, T₁ =1. Стоимости обоих пакетов поддерживаются равными для любых параметров s₂ и T₂, чтобы исключить влияние изменения весов на общую картину.

Модифицированная дюрация теоретически применима для оценки процентного риска, даже если кривая доходности не плоская, поскольку измеряет чувствительность стоимости портфеля к малым изменениям его YTM. Но такой подход имеет ряд недостатков:

■ Усложнение вычислений — в этом случае модифицированную дюрацию портфеля нельзя рассчитывать как средневзвешенную дюраций отдельных бумаг, необходимо учесть вклад каждого будущего платежа.

■ YTM фактически усредняет спотовые ставки, сводя всю кривую доходностей к единому агрегированному показателю, что приводит к потере информации о временной структуре процентных ставок. Разные формы спотовой кривой могут давать одну и ту же YTM для некоторого портфеля.

Численный пример 3.

Рассмотрим портфель из двух бескупонных облигаций номиналом 1000 руб. со сроками погашения 1 и 5 лет, сравнивая два сценария — нормальной и инвертированной кривой доходности. Для нормальной кривой зададим спотовые ставки: s₁ = 15% и s₅ = 18%. Для инвертированной кривой примем: s*₁ = 18%. Значение s*₅ найдем из условия равенства стоимостей портфеля в этих сценариях:

⠀⠀⠀V = 1000/(1 + 15%) + 1000/(1 + 18%)⁵ = 1000/(1 + 18%) + (1 + s*₅)⁵

Решение дает s*₅ ≈ 16.84%. Легко проверить, что при таком выборе параметров YTM портфеля и его модифицированная дюрация идентичны для обеих кривых: YTM ≈ 17.16%, MD ≈ 2.04

Заметим, что в приведенном примере форма кривой содержит прогностическую информацию:

• Нормальная кривая указывает на ожидаемый рост YTM портфеля.

• Инвертированная кривая предполагает его снижение.

Однако знание только лишь YTM (≈17.16%) не позволяет сделать выводы о будущей динамике доходности портфеля.

■ Изменения YTM не всегда адекватно отражают динамику процентных ставок. Портфели с идентичными YTM и дюрацией, но различной структурой, могут по-разному реагировать на один и тот же тип сдвига спотовой кривой доходности.

Численный пример 4.

Рассмотрим два портфеля бескупонных облигаций со следующими характеристиками:

Портфель А состоит исключительно из 5-летних облигаций. Портфель Б той же стоимости содержит бумаги разной срочности (1, 3 и 10 лет); причем веса облигаций в нём подобраны так, чтобы YTM и модифицированные дюрации обоих портфелей совпадали (см схему ниже).

Исходная временная структура задана спотовыми ставками:

⠀⠀⠀⠀⠀⠀s₁ = 10%, s₃ = 13%, s₅ = 15%, s₇ =16%, s₁₀ = 16.5%.

При параллельном сдвиге кривой доходности вверх на 200 базисных пунктов:

YTM Портфеля А увеличивается ровно на 200 б. п.

YTM Портфеля Б растет лишь на 190 б. п.

Для сравнения на второй панели схемы показан вариант сдвига плоской кривой доходности для аналогичных портфелей, имеющих равные стоимость, YTM и модифицированную дюрацию. В этом сценарии изменение YTM портфелей будет одинаковым — 200 б. п.

Еще более показателен сценарий поворота спотовой кривой вокруг 5-летней точки (bear steepening). В этом случае YTM портфеля А остаётся неизменным, тогда как YTM портфеля Б увеличивается.

Таким образом, можно сделать следующие выводы:

- Динамика изменений YTM не может быть однозначно сопоставлена с конкретным типом движения кривой доходности.

- Рассчитанная через YTM модифицированная дюрация теряет свою надежность как мера процентного риска при сложных трансформациях временной структуры.

Вместе с тем, модифицированная дюрация сохраняет практическую полезность как для коротких портфелей “буллетного” типа, так и для сценариев с параллельными сдвигами почти плоской кривой доходности. В этих условиях она достаточно точно отражает чувствительность стоимости портфеля к изменениям процентных ставок.

Параллельный сдвиг спотовой кривой и дюрация Фишера-Вейла.

В предыдущем разделе мы выяснили, что расчет дюрации на основе YTM обладает существенными ограничениями, что требует разработки иного подхода к оценке процентного риска портфеля облигаций.

Ещё в 1971 г. Лоуренс Фишер (Lawrence Fisher) и Роман Вейл (Roman L. Weil) предложили расширенную концепцию дюрации, учитывающую произвольную форму кривой доходности. В своей статье “Coping with the Risk of Interest-Rate Fluctuations: Returns to Bondholders from Naive and Optimal Strategies” они определили дюрацию как средневзвешенное время получения выплат по облигации, где каждый платеж дисконтируется исходя из соответствующего набора краткосрочных форвардных ставок:

Фишер и Вейл использовали в своем анализе периодические форвардные ставки fₖ₋₁, ₖ, поскольку рассматривали динамику форвардной кривой. Эту формулу можно упростить, если от форвардных ставок перейти к спотовым. Обобщая ее на случай денежных потоков CFₖ, поступающих через промежутки времени tₖ, мы получим:

Ключевое отличие от дюрации Маколея заключается в методе дисконтирования, когда единая YTM заменяется индивидуальными спотовыми ставками, соответствующими срокам поступления каждого платежа. Благодаря этому дюрация Фишера-Вейла лишена основного недостатка дюрации Маколея: при любой форме спотовой кривой она допускает представление в виде средневзвешенного значения дюраций отдельных облигаций.

Если ставки зависят от срока до погашения, логично выбрать в качестве меры процентного риска портфеля чувствительность его стоимости к малому параллельному сдвигу спотовой кривой. В этом случае все спотовые ставки изменяются на одну и ту же величину (обозначим ее через λ, как показано на рисунке ниже)

Такой сдвиг означает, что дисконт-факторы всех платежей будут изменяться согласованно и зависеть только от параметра λ. Поэтому стоимость портфеля можно представить в виде функции V(λ). Определим дюрацию как взятое с обратным знаком отношение производной V(λ) по λ в точке λ = 0 к начальной стоимости портфеля V(0):

Если дюрация рассчитывается с использованием годового начисления процентов, её называют квазимодифицированной. Как было показано ранее, в частном случае плоской кривой доходности (при том же типе начисления) модифицированная дюрация и дюрация Маколея связаны простым соотношением MD = D/(1+YTM). Однако в общем случае аналогичная линейная зависимость отсутствует: квазимодифицированная дюрация отличается от дюрации Фишера-Вейла тем, что в ее формуле каждый элемент суммы в числителе дополнительно умножается на (1+sₖ)⁻¹

При использовании непрерывных ставок дюрация Фишера-Вейла точно соответствует чувствительности стоимости портфеля к параллельным сдвигам спотовой кривой.

Определяемая через нормированную частную производную дюрация обладает важным свойством: независимо от способа начисления процентов дюрация портфеля может быть рассчитана как средневзвешенная дюраций отдельных облигаций.

Численный пример 5.

Рассмотрим портфель с такими же характеристиками, как и в примере 2. Он содержит 50 однолетних и 100 десятилетних бескупонных облигаций. Спотовые ставки при эффективном начислении процентов составляют s₁ = 20% и s₁₀ = 15% соответственно. Как примерно изменится стоимость портфеля, если ставки мгновенно снизятся на 50 б. п.? Сравните квазимодифицированную и модифицированную дюрации.

Рассчитаем квазимодифицированные дюрации:

⠀⠀⠀D₁ = 1/(1+s₁) = 0.833

⠀⠀⠀D₂ = 10/(1+s₁₀) = 8.696

Поскольку веса облигаций уже были рассчитаны в примере 2, мы легко найдем дюрацию портфеля:

⠀⠀⠀D = w₁D₁ + w₂D₂ =

⠀⠀⠀= 0.628⋅0.833 + 0.372⋅8.696 = 3.758

Примерное изменение стоимости портфеля:

⠀⠀⠀ΔV/V ≈ — D⋅Δλ = — 3.758⋅( —50)/10000 = 1.88%

Ответ: Стоимость портфеля увеличится приблизительно на 1.88%.

Найдем модифицированную дюрацию портфеля, используя результаты из примера 2.

MD = 4.14/(1+15.74%) = 3.577

Отличие от квазимодифицированной дюрации составляет около 5%

В учебной литературе о финансах квазимодифицированная дюрация (как и дюрация Фишера-Вейла) упоминается редко. Дюрация портфеля зачастую вводится напрямую как средневзвешенная дюрация входящих в портфель облигаций. Этот подход также подразумевает, что при расчете дюраций отдельных бумаг используются их доходности к погашению (YTM), а не спотовые ставки.

Например, в “Энциклопедии финансового риск-менеджмента” (Лобанов А. и др.) дано такое определение: "Модифицированной дюрацией портфеля облигаций называют взвешенную по стоимости сумму модифицированных дюраций облигаций, входящих в этот портфель". Фрэнк Фабоцци (Frank J. Fabozzi) в своей книге "Fixed Income Analysis" пишет, что “A portfolio’s duration can be obtained by calculating the weighted average of the duration of the bonds in the portfolio.”

Можно показать, что заданная таким способом "модифицированная дюрация портфеля" Dпᵐᵒᵈ (мы используем кавычки, чтобы отличать этот термин от "истинной" модифицированной дюрации ряда платежей, MD) отражает чувствительность его стоимости к параллельному сдвигу кривой доходности, построенной по YTM торгующихся на рынке бумаг. Иными словами, если доходности всех облигаций портфеля изменяются на одну и ту же малую величину Δr, изменение стоимости портфеля ΔV/V будет примерно равно — Dпᵐᵒᵈ⋅ Δr. Учитывая, что модифицированные дюрации большинства облигаций есть в брокерских системах, этот метод очень удобен на практике.

Численный пример 6.

Рассмотрим портфель, содержащий 50 ОФЗ-ПД 26207 и 100 ОФЗ-ПД 26238 на дату 15.07.2025. Как примерно изменится стоимость портфеля, если на следующий день эффективные доходности обеих бумаг снизятся на 50 б. п.?

Цены и модифицированные дюрации ОФЗ можно найти на сайте Мосбиржи https://www.moex.com/ru/bondization/calc . Для этого в графу “Расчет доходности по цене, %” необходимо подставить чистую цену облигации на дату расчета (например, средневзвешенную), а при вычислениях использовать цену в рублях с учетом НКД, указанную в таблице справа.

P₁ = 956.83, MD₁ = 1.3364

P₂ = 586.47, MD₂ = 7.1649

Стоимость портфеля:

V = 50⋅ 956.83 + 100⋅ 586.47 = 106488.5 руб. ,

Веса бумаг:

w₁ = 50⋅P₁ /V = 0.449, w₂ = 1 — w₁ = 0.551

"Модифицированная дюрация" портфеля равна

Dпᵐᵒᵈ = w₁⋅MD₁ + w₂⋅MD₂ = 4.548

Изменение стоимости

ΔV/V ≈ — 4.548⋅( —50/10000 ) = 2.27%

Возникает закономерный вопрос: зачем рассчитывать дюрации Фишера-Вейла для каждой бумаги из портфеля, если оценку процентного риска можно проводить с помощью средневзвешенной их модифицированных дюраций? Ведь, по большому счёту, нет разницы, что именно сдвигать — спотовую кривую (spot curve), или YTM-кривую (yield curve).

YTM-кривая строится на основе рыночных цен облигаций с разными купонными ставками. Например, при росте процентных ставок Минфин размещает новые бумаги с повышенным купоном, тогда как на рынке продолжают обращаться "старые" выпуски с низким купоном. В результате YTM становится зависимой от купонной структуры. Даже у облигаций с близкими сроками погашения значения доходности к погашению могут существенно различаться. Это и есть проявление так называемого купонного эффекта.

На рисунке ниже представлены две модельные кривые: спотовая и соответствующая ей YTM-кривая для гипотетических облигаций с фиксированной ставкой купона 30%. Эти кривые задают границы области, внутри которой располагаются "рыночные" доходности. Для имитации реального рынка купонные ставки "торгуемых" облигаций случайно варьировались в диапазоне от 5% до 20%, что привело к сопоставимому разбросу YTM. Как видно на графике, полученные значения доходности к погашению образуют облако точек между кривыми, в отдельных случаях явно демонстрируя купонный эффект.

Можно показать, что в общем случае параллельный сдвиг спотовой кривой не приводит к параллельному сдвигу YTM-кривой (частный пример был рассмотрен в предыдущем разделе). В отличие от спотовой и форвардной кривых, поведение YTM-кривой существенно зависит от купонной структуры портфеля, что делает ее непригодной для универсального моделирования.

На практике это означает, что сценарный анализ с использованием параллельных сдвигов YTM часто не согласуется с динамикой спотовой кривой и не может быть верифицирован через модели процентных ставок. В задачах оценки процентного риска крупных и сложных по составу портфелей, особенно в контексте их иммунизации, рекомендуется использовать дюрацию Фишера–Вейла. Несмотря на необходимость дополнительных вычислений, этот подход обеспечивает теоретически корректную оценку чувствительности стоимости к изменениям процентных ставок.

Для небольших и коротких портфелей недостатки анализа через сдвиги YTM-кривой не столь критичны, что позволяет инвестору сохранить подход на основе "модифицированной дюрации"

Произвольный сдвиг кривой доходности и дюрации ключевых ставок

Рассмотренная в предыдущем разделе дюрация Фишера-Вейла является важным инструментом для оценки процентного риска, но и у нее есть ряд ограничений. В частности, она предполагает только параллельные сдвиги кривой доходности.

В реальности кривая доходности ведет себя сложнее: например, может становиться круче, когда короткие ставки падают, а длинные растут. Как следствие, дюрация Фишера-Вейла не позволяет учесть риски, связанные с конкретными сроками.

В 1992 г. Томас Хо (Thomas S.Y. Ho) в своей статье “Key Rate Durations: Measures of Interest Rate Risks” представил концепцию дюраций ключевых ставок (key rate durations), чтобы преодолеть несовершенство традиционных мер риска. Суть подхода заключается в разбиении дюрации портфеля (Хо использовал для нее термин “эффективная дюрация”) на компоненты, каждая из которых отражает чувствительность стоимости портфеля к изменению ставок на определенном отрезке кривой.

Любое изменение непрерывной спотовой кривой можно аппроксимировать вектором сдвигов ключевых ставок

⠀⠀⠀⠀⠀⠀⠀⠀⠀ Δr = (Δr₁, Δr₂, .., Δrₘ),

где m — количество выбранных временных точек, а Δrₖ — сдвиг k-ой ключевой ставки (1≤ k ≤ m).

При этом для каждого k действуют следующие правила:

- Сдвиг k-ой ключевой ставки не затрагивает остальные ключевые ставки;

- Изменяются только те спотовые ставки, которые находятся между (k-1)-й и (k+1)-й ключевыми ставками;

- За исключением крайних случаев k = 1 и k = m, величина сдвига линейно убывает по обе стороны от k-й ключевой ставки, обращаясь в ноль на (k-1)-м и (k+1)-м ключевых сроках.

Например, смещение всех ключевых ставок на одинаковую величину (Δrₖ = Δr) эквивалентно параллельному сдвигу спотовой кривой. Произвольная комбинация Δrₖ позволяет моделировать различные виды деформаций: изменение наклона, искривление и другие. На схеме ниже показаны некоторые типичные случаи:

В своей работе Томас Хо рассматривал набор из 11 ключевых ставок. На практике обычно используют от 5 до 12 временных точек. Поскольку Московская биржа рассчитывает 12 бескупонных ставок для сроков 0.25, 0.5, 0.75, 1, 2, 3, 5, 7, 10, 15, 20 и 30 лет, их можно рассматривать как ключевые для анализа российского долгового рынка.

Хо определил дюрацию конкретной ключевой ставки как “пропорциональное изменение цены облигации в ответ на небольшое изменение этой ключевой ставки” при условии неизменности остальных ключевых ставок и соблюдении правил сдвига.

⠀⠀⠀⠀⠀⠀⠀⠀⠀⠀⠀⠀⠀⠀⠀KRDₖ = — (1/P)⋅(ΔP/Δrₖ)

Для вычисления KRDₖ на практике применяют метод переоценки (bump-and-reprice):

- Ключевую ставку rₖ сдвигают на 1 б. п. (вверх или вниз)

- Пересчитывают цену облигации с учетом этого сдвига, получая новую цену P₊ (или P₋)

- Находят ΔP = P₊ — P (или ΔP = P — P₋) и подставляют в формулу KRDₖ, где Δrₖ = 0.0001

Чтобы повысить точность расчетов часто используют среднее от сдвигов вверх/вниз:

⠀⠀⠀⠀⠀⠀⠀⠀⠀⠀⠀⠀⠀⠀⠀KRDₖ = — (1/P)⋅(P₊ — P₋)/(2⋅Δrₖ)

Вместе с тем, дюрацию ключевой ставки можно определить для любого ряда платежей как нормированную частную производную функции стоимости портфеля по ключевой ставке. Из этого следует, что относительное изменение стоимости портфеля с точностью до членов первого порядка будет равно взятому с обратным знаком скалярному произведению вектора сдвигов ключевых ставок и вектора ключевых дюраций:

В том случае, когда все выплаты известны заранее, для KRDₖ удается получить аналитическое выражение. При годовом начислении процентов оно принимает следующий вид (в целях упрощения расчета варианты t < t₁ и t > tₘ исключены из рассмотрения):

Заметим, что формула KRD учитывает только те денежные потоки, которые попадают в "домен" соответствующей ключевой ставки — интервал между соседними узлами кривой. Мы сознательно разбили каждое слагаемое под знаком суммы на три сомножителя:

αᵢₖ — фактор, определяемый удаленностью срока денежного потока (линейно убывает к соседним ключевым срокам)

wᵢ — доля приведенной стоимости i-го платежа в стоимости портфеля;

Dᵢ — его квазимодифицированная дюрация.

Такое представление наглядно демонстрирует, что дюрации ключевых ставок (KRD) являются линейной декомпозицией эффективной дюрации портфеля. Как следствие, они обладают полезными свойствами аддитивности:

- Сумма всех KRD портфеля равна его общей дюрации. Более того, любая подгруппа KRD служит мерой риска для выбранного участка кривой доходности — например, сумма первых трёх KRD измеряет чувствительность к краткосрочным ставкам.

- Дюрация портфеля по каждой ключевой ставке равна средневзвешенному значению дюраций всех облигаций по той же ключевой ставке. Это позволяет заранее рассчитать KRD для всех торгуемых облигаций, а при формировании портфеля — просто агрегировать их с учетом весов бумаг.

Метод дюраций ключевых ставок даёт возможность построить детальный профиль процентного риска. Он помогает инвестору выявлять наиболее “уязвимые” сегменты кривой доходности и избирательно хеджировать свою позицию.

В качестве иллюстрации мы рассчитали профиль KRD для модельного портфеля облигаций с разными сроками погашения, используя семь ключевых ставок. Эффективная дюрация (квазимодифицированная, при годовом начислении процентов) составляет около 3 лет. На представленном ниже рисунке видно, что максимальная чувствительность стоимости наблюдается к изменениям спотовых ставок на 3-, 5- и 10-летних сроках.

Численный пример 7.

Как примерно изменится стоимость модельного портфеля (см. иллюстрацию выше) при уменьшении изгиба спотовой кривой? Вектор сдвигов ключевых ставок задан в базисных пунктах: Δr = ( 0, —25 , —35, —45, —35 , —25, 0)

Решение: Приблизительное изменение относительной стоимости портфеля равно скалярному произведению вектора сдвигов ключевых ставок и вектора ключевых дюраций, взятое с обратным знаком:

⠀⠀⠀⠀⠀⠀ΔV/V ≈ —<KRD, Δr> = —(0.030⋅0 + 0.32⋅(—25/10000) + .. + 0.53⋅(—⠀⠀⠀⠀⠀⠀25/10000) +0.09⋅0) = 0.01

Ответ: Стоимость портфеля увеличится примерно на 1%.

В завершение стоит отметить, что, несмотря на свою практическую ценность и детализацию процентных рисков, подход KRD опирается на ряд условностей:

- Произвольность выбора ключевых ставок — отсутствие четких критериев для определения характерных точек на спотовой кривой делает анализ субъективным.

- Допущение независимости сдвигов – в реальности изменения ставок взаимосвязаны и укладываются в ограниченное число сценариев, что не учитывается в модели.

- Исторически маловероятные деформации кривой — точечные сдвиги ключевых ставок приводят к "пилообразным" скачкам форвардных ставок, не встречающимся в рыночных условиях.

Факторный анализ и метод главных компонент

В основе подхода KRD лежит предположение, что изменения ключевых ставок — независимые случайные величины. Это означает, что модель допускает любые (в том числе и маловероятные) деформации кривой доходности, например, когда 8- и 10-летние ставки растут, а 9-летняя — падает. В действительности такие движения крайне редки, так как ставки близких сроков обычно хорошо коррелируют, что наглядно подтверждается эмпирическими данными.

На рисунке ниже представлена корреляционная матрица ежедневных изменений бескупонных доходностей гособлигаций России за период 2010-2025 гг. Из нее видно, что все парные корреляции строго положительны (ρ > 0). Наиболее тесная взаимосвязь наблюдается между соседними сроками погашения (ρ ≈ 0.9), тогда как для более отдаленных сроков, например 2- и 10-летних ставок, корреляция хотя и снижается, но остается существенной (ρ > 0.6).

Высокая корреляция доходностей облигаций позволяет описать динамику спотовой кривой с приемлемой точностью, используя лишь небольшое число переменных вместо множества независимых ключевых ставок. Эта идея лежит в основе факторной модели, где мгновенные изменения ставок различных сроков dr₁, dr₂, drₘ вызваны воздействием набора общих факторов θ₁, θ₂, …, θₙ, (n ≤ m), а коэффициенты βₖⱼ определяют влияние изменения j-го фактора на ставку rₖ:

Например, когда мы рассматривали параллельные сдвиги кривой, то фактически моделировали ее динамику с помощью единственного фактора θ₁, полагая, что все коэффициенты βₖ₁ равны 1. В этом случае увеличение фактора приводило к синхронному росту процентных ставок для всех ключевых сроков t₁, .. , tₘ.

Идеальная модель с n < m подразумевает, что все изменения ставок линейно зависимы. Это означало бы, что можно построить портфель облигаций, полностью защищенный от любых движений кривой доходности. Поскольку такая ситуация мало правдоподобна, на практике модель дополняют ошибками 𝜖ₖ, что делает её реалистичной и статистически оцениваемой.

В многофакторной модели можно ввести факторные дюрации, определяющие чувствительность стоимости портфеля к изменениям отдельных факторов:

Заметим, что факторная дюрация портфеля равна средневзвешенному значению факторных дюраций входящих в него бумаг. Мы также можем выразить факторные дюрации через определенные нами ранее дюрации ключевых ставок (KRD):

Естественным образом возникает вопрос: как выявить общие факторы и определить их количество?

Участники рынка, анализируя исторические деформации спотовой кривой, отмечают три основных сценария: параллельный сдвиг, изменение наклона и искривление. Для количественного измерения наклона и кривизны обычно используются так называемые спреды.

Выберем ключевые ставки для коротких, средних и длинных сроков и обозначим их как Rs, Rᴍ и Rʟ соответственно. Наклон кривой доходности принято измерять временным спредом:

⠀⠀⠀⠀⠀⠀term spread = Rʟ — Rs

а ее изгиб спредом “баттерфляй”:

⠀⠀⠀⠀⠀⠀butterfly spread = 2∙Rᴍ — (Rʟ+Rs)

Конкретные сроки могут варьироваться в зависимости от целей анализа: например, для Rs часто берут 0.25 года или 1 год, для Rʟ — 10, 20 или 30 лет, а для Rᴍ — промежуточный срок (5, 7 лет и т. д.).

Наблюдаемые участниками рынка типичные деформации кривой доходности можно использовать как прокси для изменений факторов θⱼ. Предположим, что θ₁ соответствует среднему уровню ставок, θ₂ — временному спреду, а θ₃ — спреду “баттерфляй”. Для проверки, насколько хорошо эти факторы объясняют динамику кривой доходности (а также, чтобы оценить коэффициенты βₖⱼ) обычно применяется эмпирический подход на основе линейной регрессии.

В дискретной форме модель записывается так:

где Δrₖ — дневное изменение ставки rₖ, Δθⱼ — изменения факторов, aₖ — константа, отражающая возможный дрейф, а ϵₖ — случайная ошибка.

В таблице ниже представлены результаты регрессии на дневных данных по бескупонным доходностям российских гособлигаций за 2010–2025 годы. Для временного спреда были выбраны сроки 20 и 0.25 лет, для спреда “баттерфляй” — 0.25, 5 и 20 лет. Оценки констант aₖ во всех случаях оказались близкими к нулю, что исключает систематический дрейф в ежедневных изменениях ставок.

В первом ряду находятся оценки коэффициентов βₖ₁ — чувствительности изменения доходностей к первому фактору (среднему уровню ставок). Как следовало ожидать, все они близки друг к другу и примерно равны 1. Для второго фактора оценки βₖ₂ отрицательны на коротких сроках и положительны на длинных, отражая увеличение наклона спотовой кривой при активизации фактора. В третьем ряду указаны оценки чувствительности доходностей к фактору кривизны. Они положительны на средних сроках и отрицательны на краях, т.е. этот фактор изгибает временную структуру процентных ставок.

Однако самая важная информация содержится в четвертой строке: это значения R² из регрессии. Коэффициент детерминации R² количественно определяет способность трех факторов объяснять изменения различных точек временной структуры с течением времени. Он составляет от 87% до 98% для всех ключевых сроков, а значит выбранные факторы объясняют подавляющую часть изменчивости ставок.

Для практики это значит, что процентные риски можно эффективно хеджировать, используя всего три инструмента, подобранных для компенсации влияния факторов. Такой подход упрощает управление портфелем. Безусловно, оценки остаются эмпирическими и зависят от данных — они могут эволюционировать с рынком, требуя периодического пересмотра.

Сделаем несколько замечаний по модели.

■ Во-первых, выбор ключевых сроков для факторов наклона и кривизны носит достаточно произвольный характер. Изменение комбинации сроков (например, 2-летняя и 10-летняя ставки для спреда вместо 0.25- и 20-летней) приведет к другим значениям факторов и, как следствие, к несколько отличающимся оценкам коэффициентов βₖⱼ. Это вносит элемент субъективности и усложняет сравнение моделей, построенных разными аналитиками.

■ Во-вторых, факторы коррелированы:

Корреляционная матрица показывает отрицательную связь между первым фактором и остальными двумя, и положительную — между вторым и третьим. Это типично для облигационных рынков.

Когда общий уровень ставок повышается, короткие ставки часто растут быстрее длинных из-за монетарной политики, что уменьшает наклон кривой. Такое обычно происходит во время инфляционных шоков и в период ужесточения ДКП. Положительная корреляция между факторами наклона и кривизны — признак их совместного влияния на среднесрочные ставки. Она возникает из-за того, что монетарные шоки, меняющие наклон, провоцируют активность трейдеров в среднесрочном сегменте кривой доходности, изменяя ее выпуклость.

Мультиколлинеарность факторов не влияет на R² напрямую (он остаётся высоким, показывая совместную силу факторов), но уменьшает надежность оценок βₖⱼ: увеличиваются стандартные ошибки коэффициентов и значения p-value. Кроме того, их значения могут варьироваться при добавлении новых данных.

Можно привести следующую аналогию. Допустим, мы хотим понять, что сильнее влияет на успех футбольной команды: количество забитых голов или разница забитых и пропущенных мячей. Эти две переменные тесно связаны между собой. Модель с высокой долей вероятности покажет высокий R² (успех действительно зависит от голов), но она не сможет дать четкий ответ, какая из этих двух переменных "главнее". Коэффициенты для каждой из них будут ненадежными.

■ Наконец, даже после оценки коэффициентов возникает вопрос об интерпретации формулы связи факторных дюраций Dⱼ с KRD. Строгий вывод этого соотношения возможен лишь в идеализированном случае, где изменения ставок следуют факторной модели без ошибок. На практике, как показывают высокие, но не стопроцентные R², всегда присутствует остаточный риск (ошибки εₖ), не объясняемый общими факторами.

Следовательно, данная формула определяет факторную дюрацию Dⱼ как статистическую меру чувствительности. Она вычисляет вклад j-го фактора в систематический риск портфеля, минимизируя ошибку прогноза. Приближение остается высококачественным (что подтверждается долей объясненной дисперсии), но его точность напрямую зависит от устойчивости оценок βₖⱼ, о проблеме которой говорилось во втором замечании.

Метод главных компонент

В качестве альтернативы рассмотренному выше подходу Роберт Б. Литтерман и Хосе Шейнкман (Litterman & Scheinkman, “Common Factors Affecting Bond Returns”, 1991) предложили модель, в которой факторы не задаются априори, а напрямую извлекаются из исторических данных. Для этого они использовали метод главных компонент (principal component analysis, PCA), показав, что первые три компоненты имеют чёткую экономическую интерпретацию и достаточны для описания большинства рыночных движений.

Метод PCA представляет собой инструмент снижения размерности взаимосвязанных данных без существенной потери информации. Его цель — сократить число признаков, заменив исходный набор на ортогональные переменные (главные компоненты), упорядоченные по степени объясняемой дисперсии.

Предположим, что изменения ключевых ставок Δrₖ следуют совместному нормальному распределению с нулевым средним. Для полного описания такого распределения достаточно задать ковариационную матрицу этих изменений.

По построению, каждая главная компонента — это вектор единичной длины, образованный как линейная комбинация изменений ключевых ставок:

где Δpⱼ — главные компоненты, Δrₖ — изменения ключевых ставок, а pⱼₖ — коэффициенты главных компонент, также известные как факторные нагрузки. Заметим, что в отличие от рассмотренной до этого факторной модели, количество главных компонент в точности равно числу числу ключевых ставок. Кроме того, поскольку главные компоненты являются линейной комбинацией гауссовских случайных величин, они также подчиняются нормальному распределению.

Алгоритм нахождения главных компонент заключается в последовательном решении задачи условной оптимизации и реализуется следующим образом. Сначала находятся коэффициенты p₁ₖ первой главной компоненты, максимизирующие её выборочную дисперсию. Затем коэффициенты p₂ₖ второй компоненты подбираются так, чтобы она была не коррелирована с первой и при этом имела максимальную из оставшейся выборочной дисперсии. Этот итеративный процесс повторяется для всех последующих компонент.

При этом сумма выборочных дисперсий всех главных компонент в точности равна сумме дисперсий исходных переменных. Следовательно, главные компоненты полностью сохраняют совокупную изменчивость исходных данных, лишь перераспределяя ее в порядке убывания значимости.

Описанная процедура имеет наглядную геометрическую интерпретацию. Пространство изменений ключевых ставок можно представить как многомерную систему координат, где каждая ось соответствует изменению одной ставки. Наблюдаемые данные формируют в этом пространстве «облако» точек. Исходные оси координат, как правило, не оптимальны для описания его формы, так как изменения ставок тесно взаимосвязаны.

Процесс построения главных компонент можно представить как поворот исходной системы координат. В результате формируется новый ортогональный базис, наилучшим образом описывающий форму «облака». Первая ось нового базиса направлена в сторону наибольшего разброса данных. Каждая следующая ось выбирается из оставшихся направлений с максимальной дисперсией при обязательном условии ортогональности всем предыдущим.

Проиллюстрируем это на простом примере с двумя ключевыми ставками. На рисунке в первой части галереи показаны реализации из совместного распределения их изменений (Δr₁, Δr₂) Видно, что данные сильно коррелированы и вытянуты вдоль определенного направления. Маргинальные распределения, полученные проекцией точек на исходные оси, демонстрируют близкие по величине дисперсии.

Рисунок во второй части галереи показывает результат преобразования PCA, т.е. поворота осей координат. Новые оси (Δp₁, Δp₂) теперь соответствуют главным компонентам. Первая главная компонента ориентирована вдоль направления максимальной изменчивости данных, вторая — ортогональна ей и объясняет незначительную остаточную часть дисперсии.

Алгоритм последовательной оптимизации интуитивно понятен, но гораздо проще найти главные компоненты методами линейной алгебры. Они извлекаются непосредственно из ковариационной матрицы изменений ключевых ставок, которая, будучи симметричной и положительно полуопределенной, допускает спектральное разложение. Собственные векторы этой матрицы (их принято обозначать PC1, PC2, и т.д.) задают направления главных компонент Δpⱼ, а соответствующие собственные значения численно равны дисперсиям компонент λⱼ, что и определяет вклад каждой из них в общую изменчивость.

На практике ковариации рассчитывают по историческим данным. Это стандартный подход, позволяющий получить оценки параметров распределения изменений ставок. В таблице ниже представлены собственные векторы и собственные значения матрицы ковариаций дневных изменений бескупонных доходностей российских гособлигаций, построенной по данным за период 2010—2025 гг.

Видно, что первые три главные компоненты объясняют подавляющую часть изменчивости (96,07%). Доля первого фактора составляет 77,42%, второго — 12,7%, третьего — 5,95%.

Собственные векторы PCⱼ образуют ортонормированный базис, поэтому составленная из них матрица факторных нагрузок является ортогональной, а ее обратная матрица совпадает с транспонированной. Это свойство обеспечивает обратимость преобразования. Иными словами, изменения процентных ставок могут быть точно восстановлены в виде линейной комбинации главных компонент с использованием тех же самых коэффициентов:

Главные компоненты с малыми собственными значениями вносят незначительный вклад в объяснение изменений процентных ставок, а значит их можно удалить без существенной потери информации. Это позволяет перейти к редуцированной модели, которая использует только наиболее значимые компоненты:

где δₖ — остаточные ошибки, не объясненные первыми n главными компонентами.

Поскольку первые три компоненты объясняют свыше 96% дисперсии изменений доходностей российских гособлигаций, их может быть достаточно для моделирования динамики КБД. На рисунке представлены формы этих компонент — зависимости их факторных нагрузок от срока до погашения.

Первая компонента (PC1) отражает фактор, который принято называть “уровнем” (level), так как при ее увеличении все ключевые ставки движутся в одном направлении. Важно отметить, что “уровень” не эквивалентен параллельному сдвигу, который задавался в качестве одного из элементов общей факторной модели. Например, изолированное увеличение PC1 на одно дневное стандартное отклонение (√λ₁ = 53.6 б. п.) повышает однолетние ставки на 18.65 б. п. (0.348⋅53.6 =18.65), пятилетние — на 13.78 б. п. и тридцатилетние — на 9. 17 б. п. PCA выявляет эту форму статистически, отражая более высокую изменчивость коротких ставок в исторических данных.

Вторая компонента (PC2) соответствует фактору “наклона” (steepness). Её нагрузки меняют знак: от -0,381 для коротких сроков до 0,371 для длинных. Увеличение PC2 на дневное стандартное отклонение снижает однолетние ставки на 4.06 б. п., оставляет двухлетние почти без изменений и повышает тридцатилетние на 8.03 б. п., увеличивая наклон кривой. В отличие от общей факторной модели, где наклон задавался как линейная функция срока, здесь форма определяется ковариационной структурой данных.

Третья компонента (PC3) — фактор “кривизны” (curvature). Нагрузки отрицательны для коротких (-0.418) и длинных сроков (-0.406), но положительны для средних (пик 0.418 для трехлетних). Увеличение PC3 на дневное стандартное отклонение усиливает изгиб кривой.

Отметим одно важное свойство первой компоненты: ее форма близка к профилю исторических волатильностей изменений ключевых ставок. Отношение волатильностей для разных сроков погашения (σᵢ/σⱼ ) приблизительно равно отношению факторных нагрузок PC1 (p₁ᵢ/p₁ⱼ). Это объясняется высокой корреляцией ставок в российских гособлигациях, где первая компонента доминирует, улавливая основную долю изменчивости.

В качестве иллюстрации на рисунке ниже сопоставлены аннуализированные значения исторических волатильностей σₖ и приведенных факторных нагрузок √λ₁⋅p₁ₖ в процентном формате. Оба профиля демонстрируют сходное убывание от коротких сроков к длинным.

По аналогии с введенными ранее факторными дюрациями, мы можем определить дюрации главных компонент (principal component durations, PCD), а также выразить их через дюрации ключевых ставок и факторные нагрузки:

Однако важно понимать природу дюраций главных компонент. Собственные векторы, выявленные PCA из исторических данных, определяют фиксированные направления изменения кривой доходности и нормированы на единичную длину (Σp²ⱼₖ = 1). Каждая дюрация PCDⱼ измеряет чувствительность стоимости портфеля к амплитуде сдвига кривой вдоль направления, заданного факторными нагрузками pⱼₖ.

Рассмотрим гипотетический случай, когда PC1 соответствует идеальному параллельному сдвигу кривой, то есть все нагрузки равны:

p₁ₖ = 1/√m, где m — количество ключевых ставок.

Учитывая, что сумма всех ключевых дюраций равна эффективной дюрации портфеля D, получаем: PCD₁ = D/√m. Поэтому, чтобы сравнить PCD₁ с эффективной дюрацией, ее нужно умножить на √m.

В реальных данных PC1 не формирует строго параллельный сдвиг, что приводит к отличиям дюраций даже после масштабирования. Например, по данным на 01.09.2025 для портфеля облигаций, следующего индексу RGBI, мы рассчитали, что PCD₁ = 0.98 и D = 4.04. Перенормировка PCD₁ дает 0.98 √12 = 3.4, что меньше эффективной дюрации. Это объясняется тем, что нагрузки p₁ₖ (убывающие с 0.4015 до 0.1712) сильнее влияют на короткие ставки, тогда как портфель RGBI имеет больший вес на средних сроках погашения (KRD максимальны для 7–10 лет).

Модель PCA и стоимость под риском

Классические меры дюрации, такие как модифицированная дюрация или дюрации ключевых ставок (KRD), традиционно выступают в роли инструмента сценарного анализа. Они позволяют оценить изменение стоимости портфеля при заданном сдвиге или деформации кривой доходности, отвечая на вопрос «что будет, если?». Например, достаточно определить вектор ключевых ставок Δr = (Δr₁, Δr₂, .., Δrₘ) и рассчитать вектор KRD для конкретного портфеля, чтобы найти относительное изменение его стоимости:

⠀⠀⠀⠀⠀⠀⠀⠀⠀ΔV/V ≈ −∑ KRDₖ ∙Δrₖ

Однако данный подход не ограничивается исключительно детерминированными сценариями. Тот же вектор KRD используется, если задано вероятностное распределение для Δr. В этом случае по каждому сценарию вычисляется ΔV/V, и по набору результатов строится оценка среднего и стандартного отклонения.

В частности, в рамках модели, предполагающей совместное нормальное распределение изменений ключевых ставок Δrₖ с нулевым средним, дисперсия относительного изменения стоимости портфеля выражается формулой:

Применение метода PCA значительно упрощает вычисление этой дисперсии:

где PCDⱼ — дюрации главных компонент, а λⱼ — собственные значения матрицы ковариации Cov[Δrᵢ , Δrⱼ].

Оценка матрицы ковариации может строиться по-разному в зависимости от цели анализа.

В условиях стабильной рыночной структуры на протяжении периода наблюдений применяется выборочная ковариация, рассчитанная по историческим данным. Несмотря на простоту, этот подход обладает существенным недостатком: он присваивает всем наблюдениям одинаковый вес, независимо от их давности. При использовании длинных окон усреднения происходит сглаживание текущих изменений волатильности и корреляций, что снижает чувствительность модели к актуальной рыночной информации.

Альтернативой является экспоненциально-взвешенная (EWMA) ковариация, где недавние наблюдения получают больший вес, а влияние старых данных постепенно уменьшается. Такой механизм обеспечивает более быстрое реагирование на смену рыночных режимов и формирует реалистичную оценку текущего риска. На практике для вычислений часто используют именно EWMA-ковариацию, что позволяет снизить влияние устаревшей информации.

На первом рисунке галереи показаны формы первых трех главных компонент для матрицы EWMA-ковариаций дневных изменений бескупонных доходностей ОФЗ. Факторные нагрузки рассчитаны на дату 01 сентября. Выборка данных ограничена 252 торговыми днями, параметр затухания λ = 0.98.

Видно, что график нагрузок для PC1 резко убывает — краткосрочные ставки гораздо более волатильны, чем длинные. В то же время PC2 имеет почти плоскую форму на среднем и дальнем сроках погашения. Получается, что дисперсия изменений за последний год в основном объясняется именно движением короткого конца кривой доходности.

Это прямое следствие ДКП Банка России и начавшегося цикла снижения ключевой ставки. Краткосрочные ставки (до 1–2 лет) жёстко привязаны к политике ЦБ, поэтому они падают заметно. Долгосрочные ставки (10–30 лет) двигаются мало, потому что рынок ожидает, что через несколько лет инфляция и политика будут более стабильными.

Во второй и третьей части галереи приведены примеры возможных деформаций КБД Мосбиржи на следующий день после даты расчета (01 сентября 2025 г.) Во второй части показаны случаи, когда выбранная главная компонента увеличивается на одно стандартное отклонение, а две другие остаются неизменными. В третьей части показаны различные варианты деформации кривой, симулированные на основе совместного нормального распределения главных компонент; вместе они формируют облако потенциальных сценариев.

В то время как дисперсия (точнее, стандартное отклонение) стоимости портфеля характеризует усредненный риск, она не оценивает вероятность экстремальных убытков в краткосрочной перспективе. Для решения последней задачи в начале 1990-х годов аналитики банка JP Morgan разработали концепцию «стоимости под риском» (Value-at-Risk, VaR). Её суть сводилась к ответу на простой вопрос: «Какой максимальный убыток мы можем понести за указанный период с заданной степенью уверенности?» Эта метрика быстро стала индустриальным стандартом, поскольку позволяла агрегировать риск разнородных активов и портфелей в единую, интуитивно понятную цифру.

Для расчета VaR используется прогноз распределения вероятностей изменений стоимости портфеля на будущем горизонте T. Это может быть распределение прибыли или распределение убытков (где прибыль — отрицательные значения).

Пусть Fꮮ (x) — функция распределения убытков:

⠀⠀⠀⠀⠀⠀⠀⠀⠀Fꮮ (x) = P(L ≤ x),

т.е. вероятность того, что убыток L окажется меньше или равен некоторому уровню x. “Стоимость под риском” на уровне доверия α (например, α = 0.95) — это такой размер убытков, что вероятность превышения этого размера не больше, чем (1 − α). Математически VaR определяется как нижний α-квантиль распределения убытков:

Однако у подхода VaR есть существенные ограничения. В отличие от классических мер, основанных на дисперсии, VaR не является когерентной мерой риска. Например, в общем случае он не обладает свойством субаддитивности, согласно которому риск объединенного портфеля не должен превышать сумму рисков его составляющих. Кроме того, поскольку VaR представляет собой лишь квантиль распределения, он не дает информации о том, насколько серьезными будут потери в случае, если этот порог все же будет превышен. Два портфеля с одинаковым VaR могут иметь совершенно различный потенциал убытков в хвосте распределения.

Поэтому в конце 1990-х – начале 2000-х годов была предложена новая мера, лишенная этих недостатков — Conditional Value at Risk (CVaR), или Expected Shortfall (ES). В отличие от VaR, она оценивает среднюю величину потерь при условии, что те оказались выше уровня VaR. Эта мера является когерентной, то есть всегда удовлетворяет свойству субаддитивности и адекватно отражает эффект диверсификации. Она также дает более полное представление о серьезности риска в экстремальных сценариях. Expected Shortfall рассчитывается как условное математическое ожидание:

⠀⠀⠀⠀⠀⠀⠀⠀ESα = 𝔼[ L | L > VaRα ],

где L — величина убытков, α — доверительный уровень.

В рамках нашей PCA-модели величина изменения относительной стоимости портфеля облигаций ΔV/V подчиняется распределению Гаусса с нулевым средним. В этом частном случае выражения для VaR и CVaR имеют явный вид:

где zα и φ(x) — α-квантиль и функция плотности стандартного нормального распределения соответственно, а σʀ — стандартное отклонение ΔV/V, равное квадратному корню из дисперсии.

В качестве иллюстрации мы рассчитали 95%-уровни VaR и CVaR для портфеля ОФЗ-ПД, следующего индексу RGBI, по состоянию на 1 сентября 2025 года. Для этого использовался подход главных компонент (PCA) в сочетании с EWMA-ковариационной матрицей (λ = 0.98, N = 252 наблюдений).

Расчёты основаны на дневных изменениях бескупонных ставок, поэтому полученные значения σʀ, VaR и CVaR характеризуют риск портфеля на горизонте одного торгового дня.

Гистограмма построена по симуляциям из нормальной выборки с соответствующей дисперсией и служит наглядным подтверждением того, что дневные потери, превышающие 1% стоимости портфеля, в условиях данной модели ожидаются с низкой вероятностью, что согласуется с историческим поведением индекса RGBI.

В заключение стоит отметить, что, несмотря на удобство и наглядность PCA-подхода, он имеет ряд ограничений:

- Стабильность ковариационной структуры ставок во времени является сильным допущением: корреляции ставок и их волатильности подвержены резким изменениям при смене рыночного режима, что снижает надежность оценок.

- Нормальное распределение изменений ставок редко наблюдается на практике, поскольку реальные данные характеризуются асимметрией и тяжёлыми хвостами. Это приводит к недооценке значительных дневных потерь. Например, исторические оценки 95%-VaR и CVaR для портфеля облигаций, следующего индексу RGBI, составляют 0.57% и 1.20% на всю 15-летнюю выборку, и 0.91% и 1.34% при анализе последнего года, что выше значений, полученных в PCA-модели.

- Предположение о нулевом среднем для изменений стоимости портфеля справедливо только для очень коротких горизонтов. При увеличении периода необходимо учитывать накопленные проценты.

- Кроме того, форма компонент зависит от размера выборки (длины “исторического окна”) и параметров сглаживания в EWMA, что делает результаты чувствительными к выбору исходных данных.

Всё это в совокупности ограничивает прогностическую силу модели, основанной исключительно на прошлой динамике процентных ставок.