Как совершенно легально не платить ипотеку год (или почти не платить)

и увеличить доходность с инвест-объекта на 4% годовых

Сразу дисклеймер:

Я не призываю вас повторять этот кейс. Я просто показываю, как можно действовать в рамках закона, используя логику и знание банковской системы. Это история про инвест-мышление, а не про «нажиться» или «хакнуть систему».

Зачем вообще не платить ипотеку?

Вопрос логичный. Если вы взяли ипотеку под жильё и собираетесь 30 лет жить в своей однушке, то этот пост не для вас. Бог вам судья — и в помощь.

А вот если вы инвестор, который умеет считать деньги и понимает силу кредитного плеча, тогда слушайте внимательно. Особенно, если вы, как и я, зашли в новостройку с хорошей ставкой — 5-6%, а может, даже и 0,01%на этапе строительства.

Инвест-модель: базовая математика

Предположим:

Квартира в новостройке = 15 млн руб

Первоначальный взнос (20%) = 3 млн руб

Срок строительства + ремонт = около 2 лет

Платёж по ипотеке под 6% = 74 000 руб в мес

За 2 года выплат: 1 776 000 руб

Ремонт под сдачу «под тапочки» = 2,5 млн руб (делаем такие — пишите)

Итого до сдачи вы вложили:

7 276 000 руб личных средств.

А теперь доходность

Сдаётся такая квартира в среднем за 150 000 руб/мес.

Ипотека забирает 74 000 руб — остаётся 76 000 руб чистыми.

В год — это 912 000 руб прибыли.

Доходность: 12,5% годовых на вложенный капитал. Уже неплохо.

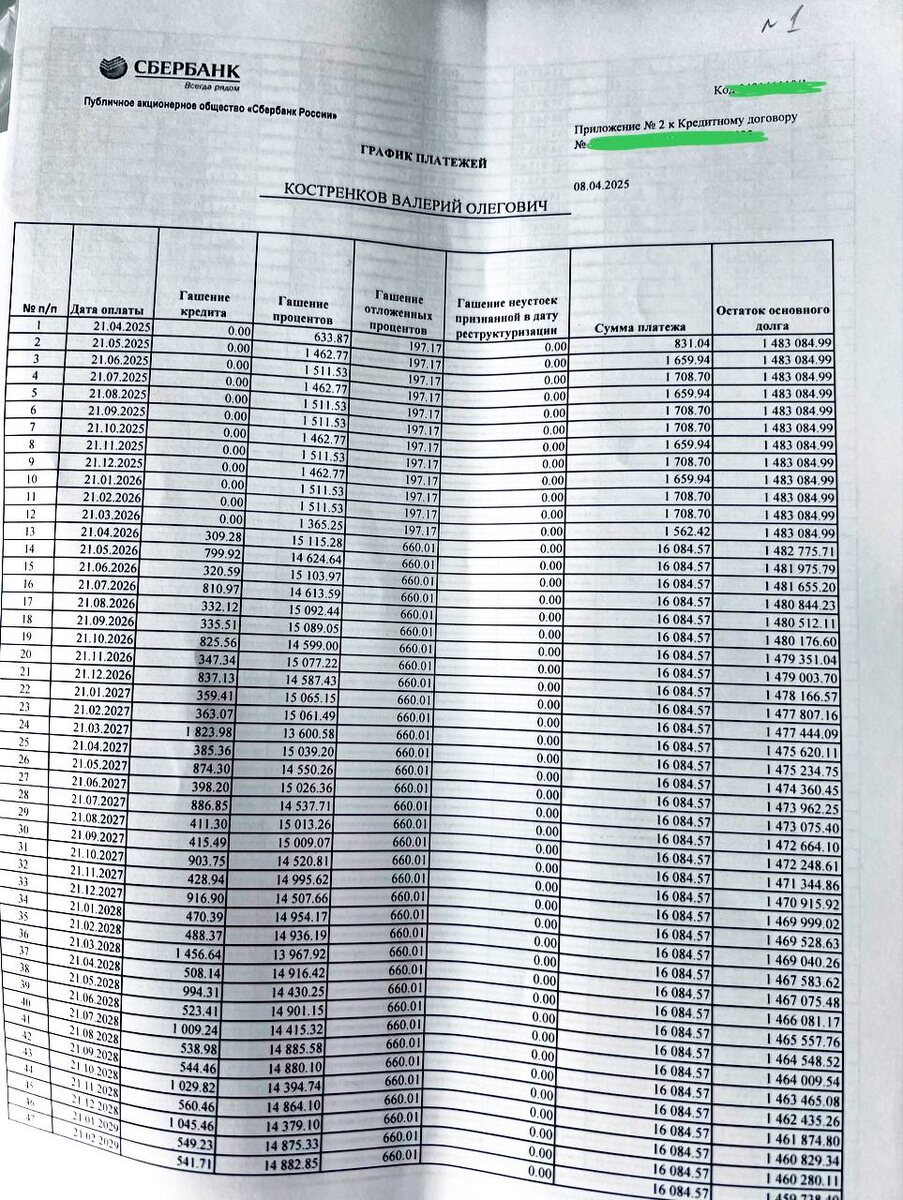

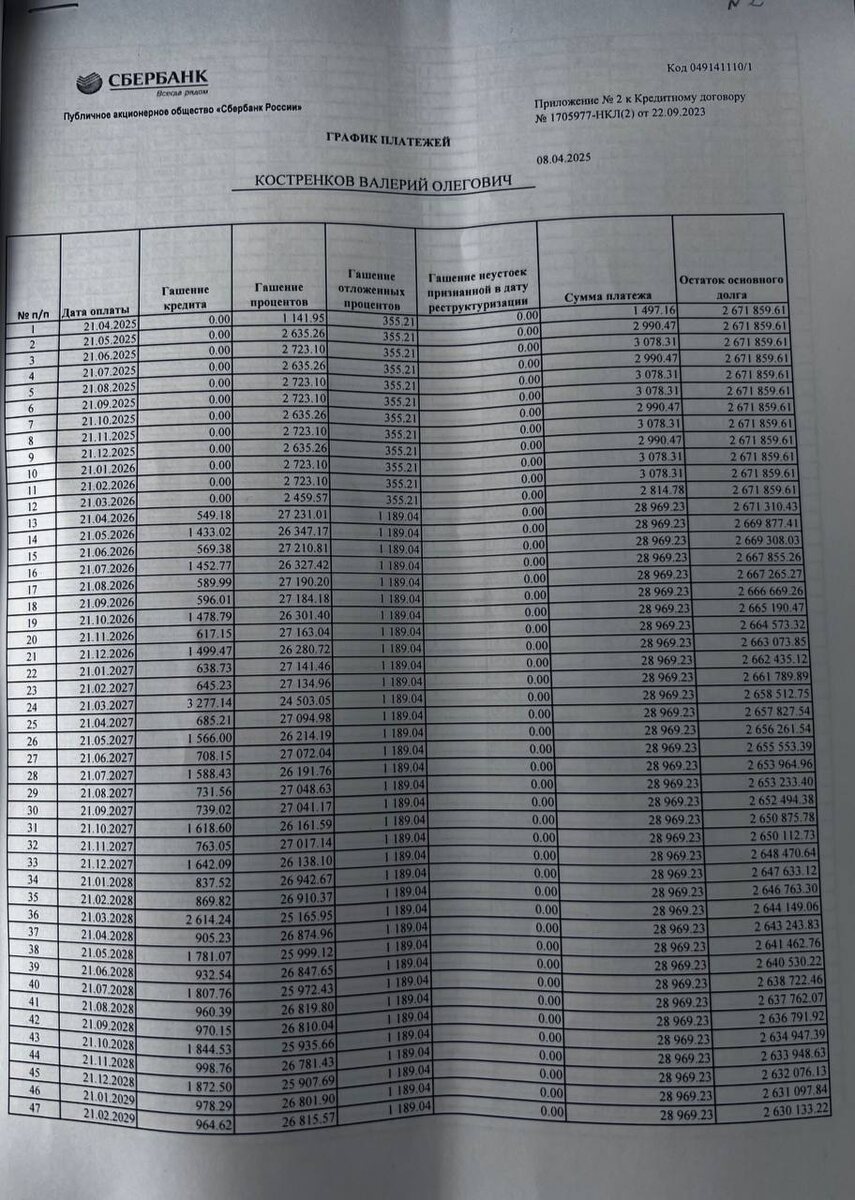

А что если… не платить ипотеку год?

Минус 888 000 руб вложений = доходность уже 14,3% годовых.

А если ещё потянуть этап подписания ДДУ и кредитного договора — можно выиграть ещё 3-4 месяца и добавить сверху +0,5% доходности.

Разница в 4% годовых — это ещё один первоначальный взнос через 2-3 года.

Как это реализуется на практике?

1. Затягиваем сделку

Чем позже подпишете кредитный договор, тем меньше месяцев до сдачи вам нужно платить.

С разными банками по-разному, но 2–4 месяца можно выиграть просто по срокам выхода на сделку.

2. "Пауза" в платежах

Платите 2-3 месяца, потом приостанавливаете.

Через 10 дней — техпросрочка, через 90 — банк выходит на связь.

Главное — не прятаться.

Общайтесь. Просите отсрочку, реструктуризацию, рефинанс — любую форму "мирного урегулирования".

Угадайте что?

Банки не хотят судов. Они хотят, чтобы вы платили — хоть как-то. Это дешевле, чем забирать объект и продавать на торгах.

Реальный кейс

У меня был проект — дом в Подмосковье, строил своими силами.

Ставка субсидированная — 5%.

Но не успел достроить — пришлось срочно перебросить деньги в другой проект.

В итоге:

Дом не готов.

Ставку подняли до 12% (а могли до 20%).

Платёж вырос с 35 000 до 64 000 руб.

Арендой не перекрывается — объекта нет.

Что сделал?

Пошёл в банк, объяснил ситуацию, просил отсрочку.

Дали. Годовая отсрочка по платежам.

За это время дострою, запущу аренду и верну ставку обратно.

А кредитная история?

Да, портится.

Но:

Её можно восстановить за полгода.

Кто вообще сейчас берёт ипотеку под 15-20%?

Важнее — сохранить капитал, а не угодить в рейтинги БКИ.

Почему банки идут навстречу?

Потому что:

70% всех потребкредитов невозвратные

С ипотекой проще, но торги — долгие и дорогие

Им выгоднее договориться с вами

Если банк чувствует, что вы живой, разумный клиент, а не беглец — он будет искать компромисс.

Вывод: думай как инвестор

Миллион, который ты сэкономишь, — это не "неплатёж", а новый первоначальный взнос.

Это ещё один объект. Это ещё +12% в год на новые деньги.

Инвестирование — это не просто купить и ждать. Это уметь оптимизировать, управлять, маневрировать.

Если нужна помощь — сделаю всё под ключ.

Выход на новостройку, подбор объекта, ремонт под аренду, сдача, оформление.

С вас только желание инвестировать с умом.

Искренне ваш,

Инвестор миллениал.