Раз уж в прошлой статье мы с вами вновь подняли тему льготной ипотеки, то хотелось бы сегодня продолжить разговор занимательным рассуждением.

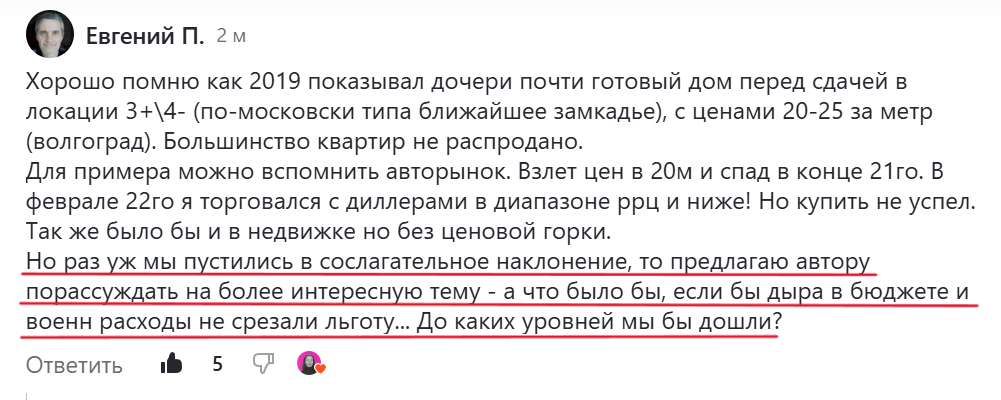

В начале этого года я написала статью «Что было бы с рынком недвижимости и ценами на квартиры, если бы льготной ипотеки никогда не было?», под которой от Евгения поступило отличное предложение:

Фантазировать на тему «А как бы оно было, если бы...» мы все любим, иначе не рождалось бы такое количество слухов, которые все обсуждают.

Давайте сразу договоримся, я напишу в статье свое мнение, а вы свое потом в комментариях. Хорошо?

Поехали!

Начнем сначала, как обычно. Давайте вспомним благую цель, которую несли все программы льготных ипотек - помощь в решении жилищного вопроса семьям с детьми, поддержка рождаемости, улучшение жилищных условий наших граждан. На старте программ они эти функции действительно выполняли.

При минимальном первоначальном взносе 20% и кредитном лимите 12 млн. руб. в столице стоимость квартиры, которую можно было купить в рамках программы, составляла 15 млн. руб. В ценах 2020 года - 150 000-200 000 руб. за кв.м. на рынке новостроек Москвы без учета элитной недвижимости – это хорошая 3-4-комнатная квартира площадью 75-100 кв.м. Более, чем достаточно для семьи с двумя детьми.

В регионах кредитный лимит был ограничен 6 млн. руб., но там и цены на жилье в два-три раза ниже столичных, поэтому доступность недвижимости в рамках программы примерно соответствовала московской.

Однако с конца 2020 г. в стране начался резкий рост цен на жилье. В первую очередь на рынке новостроек, где спрос подогревался льготными программами, главным образом ипотекой с господдержкой, которой мог воспользоваться любой желающий. В 2021 году сюда добавились «околонулевые» ипотеки.

В результате средняя стоимость метра на первичном рынке Москвы выросла в среднем в два раза, до 400 000 руб. – опять же, без учета «элитки». Поэтому, если не увеличивать первоначальный взнос, теперь по льготной ипотеке в «старой» Москве можно купить не трешку или четырешку, а однушку площадью 35-38 кв. м. В старых сложившихся районах – максимум студию.

Несколько лучше ситуация в Новой Москве, где 15 млн руб. хватит на двушку. Но, скорее всего, и там это будет евродвушка, то есть на самом деле однушка, потому что полноценная двухкомнатная квартира предполагает две изолированные комнаты и отдельную кухню.

В регионах ситуация не отличатся от московской. Там, если верить статистике, россияне в 44% случаев покупали однокомнатные квартиры и студии. Очевидно, что даже однушка, не говоря уже о студии, семье с детьми не подходит. Так что можно с уверенностью констатировать: почти половина спроса в рамках льготных ипотек приходится на инвесторов. А семьям, нуждающимся в улучшении жилищных условий, программа не то, что не помогла, а скорее наоборот, потому что инвестиционный спрос разогнал цены.

Отменить льготную ипотеку «грозились» дважды, что каждый раз «подогревало» ажиотаж. И если бы и в третий раз в прошлом году ее оставили, то сейчас бы мы все с вами жили в парадоксальной ситуации:

- рекордная инфляция

- разрыв в ставках (ключевой и льготной), который «ложится» непосильной ношей на бюджет

- льготного лимита хватает в лучшем случае на студию в Москве

- которые строить запретили

- а цены на уже заявленные к строительству, просто улетели бы в «космос»

- лимит по ипотеке стал бы смешным и его пришлось бы увеличивать

- повышение лимитов немедленно привело бы к очередному ценовому скачку

- ежемесячный платеж при увеличении лимита становится уже мало подъемным и интересным

- и все это в целом еще больше разгоняет инфляцию

- уже через 2-3 года метр в Москве стоил бы не 400 000, а 800 000 – 1 млн руб., и по льготной ипотеке можно было бы купить в лучшем случае «собачью конуру»

- по итогу льготная ипотека перестала бы быть интересной даже инвесторам.

Замкнутый круг, который и «разорвало», наконец-то, наше государство. Только «поздно пить Боржоми, печень уже отвалилась». Последствий уже предостаточно.

Вот такое рассуждение на тему - «А как бы оно было, если бы...», у меня получилось. Что думаете на этот счет? Поделитесь, пожалуйста, в комментариях.

Подпишитесь на мой канал, чтобы не пропустить ничего нового ПРО недвижимость.