Мосгорломбард опубликовал предварительные операционные результаты за первый квартал 25-го года.

Результаты предварительные, но не думаю, что финальные будут значительно отличаться, тогда будет много вопросов к компании.

Выручка увеличилась в 4,5 раза год к году. Отличная динамика.

Количество розничных клиентов увеличилось на 12%, общий портфель займов увеличился на треть год к году.

Так же сеть ломбардов продолжает развивать свой ресейл маркет по продаже "вещей с историей", в простонародии б.у., но бывшие в употреблении звучит по хуже)

Отличные результаты, у сети есть планы по дальнейшему расширению, что не может не радовать. Безусловно ломбардный бизнес при высоком ключе должен находится в более лучшем положении. Если нужны деньги, что сегодня лучше? Взять потребительский кредит под 40% или сдать золото в ломбард?

Так же ресейл платформа по перепродаже б.у. вещей имеет неплохие перспективы, ввиду своей специфики. Здесь продавец может получить деньги сразу, в отличии от того же Авито, где нужно ожидать покупателя, а иногда и платить за рекламу. То есть площадка имеет свои плюсы перед конкурентами.

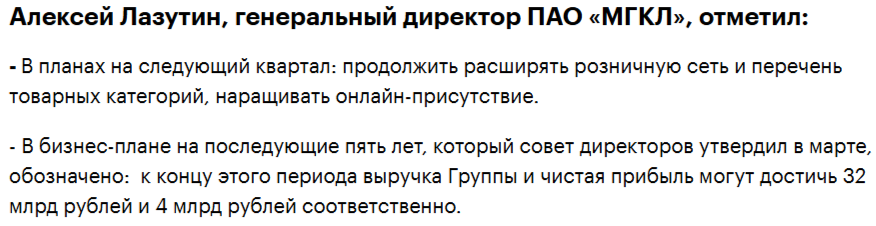

Интересный сигнал от генерального директора МГКЛ:

За 5 лет компания хочет увеличить свою чистую прибыль до 4 млрд. рублей, это более чем в 10 раз больше прибыли за 23-ий год. В 23 она составила - 332 млн. рублей. Планы грандиозные, осталось только их воплотить.

Погадаем на кофейной гуще, а именно какой может быть форвардный дивиденд через 5 лет при сохранении дивидендной политики. Сейчас у эмитента действует дивидендная политика согласно которой выплачивается от 25 до 50 % чистой прибыли. Если пройти по нижней границе выплаты получаем: 1млрд.р./1,269млрд.штук = 79 копеек. При текущей цене акций МГКЛ 2,5 р. получаем форвардную доходность через 5 лет - 31,6 %. Супер, только рост бизнеса в более чем в 10 раз за 5 лет задача очень сложная. А так же вопрос: останется ли количество акций прежним за 5 лет? Допэмиссию никто не исключает. Хотя радует, что на текущий момент доля, к примеру, генерального директора Алексея Лазутина составляет 13%, будем надеется, что он из неё не выпрыгнет и не будет размывать свою долю).

Жду отчёт компании за 2024 год, очень интересна чистая прибыль и какую долю в ней составляет ресейл-маркет.

Хочу поздравить долгосрочных инвесторов с очередными скидками, нам последнее время везёт, небольшая коррекция тому подтверждение. Сам бы хотел сейчас закупиться, но ситуация с деньгами как у Дмитрия Медведева. Хорошего вам настроения.)

Подписывайтесь на канал. Здесь я пишу о своих скромных инвестициях в фондовый рынок, посуточной аренде, работе и подработке.

Содержание данной статьи не является инвестиционной рекомендацией. Ваши деньги - ваша ответственность. Всем здоровья и роста капитала.