Как теперь делить средний заработок при расчёте НДФЛ и зачем это вообще нужно?

⠀

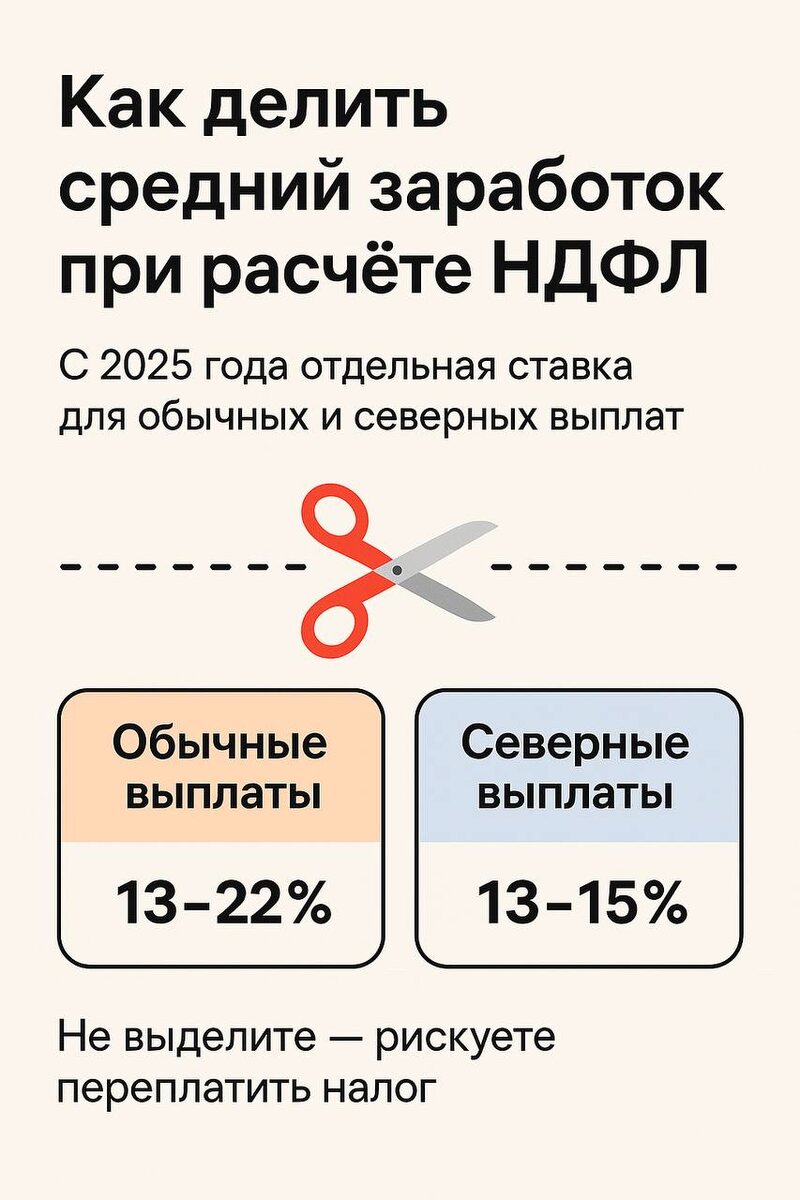

С 2025 года изменилась логика налогообложения районных коэффициентов и северных надбавок. Теперь они требуют отдельного подхода в расчёте НДФЛ.

А значит — средний заработок нужно делить.

⠀

Что это значит?

Если в отпускных, командировочных или других выплатах из среднего есть РК и СН —

эти суммы нужно выделить отдельно и обложить по другой ставке.

⠀

Новая логика такая:

▪️обычные выплаты (зарплата, отпускные, командировочные) → 13–22%

▪ северные выплаты (РК и СН) → 13–15%

⠀

Что делим:

✂️ отпускные

✂️ командировочные

✂️ компенсации за неиспользованный отпуск

✂️ выходные пособия

⠀

Что не делим:

❌ больничные — ФНС разрешила считать их по старым правилам

⠀

Как делить?

1️⃣ Посчитать отдельно “обычные” и “северные” части

2️⃣ Или — по доле северных выплат в доходе за год

⠀

Пример:

Общие отпускные — 290 511 ₽

Из них 37,5% — это РК и СН → 108 942 ₽ → налог 13–15%

Остаток — по стандартной шкале

⠀

Не выделите — рискуете:

⚠️ переплатить налог

⚠️ получить уточнение от налоговой

⚠️ нарваться на пени

⠀

Это важно для всех, кто работает в северных районах и начисляет зарплату — не только маркетплейсам, но и любым бизнесам на УСН и не только.

⠀

Хотите быть уверены, что у вас всё правильно?

Без штрафов, уточнёнок и сюрпризов?

⠀

📩 Пишите @ChurCons — расскажу, как правильно учитывать северные выплаты в вашем случае.

Работаем по всей России, точно, дистанционно и с заботой о вашем бизнесе.

А чтоб быть в курсе последних новостей⤵️

➡️ Буст - чтоб мы могли выставлять больше сторис!