Переход на АУСН в 2025 году 🟢

Автоматизированная упрощённая система налогообложения (АУСН) — это специальный налоговый режим для малого бизнеса, при котором налог рассчитывается автоматически, а отчётность практически полностью отменяется.

Специальный налоговый режим установлен Федеральным законом от 25.02.2022 № 17-ФЗ. Перейти на автоматизированную УСН могут компании и ИП при соблюдении следующих условий:

- численность персонала не более 5 человек;

- годовая выручка не более 60 млн рублей;

- расчетный счет открыт в уполномоченном банке;

- заработная плата перечисляется только по банковскому счету;

- налогоплательщик не применяет иные налоговые режимы;

- остаточная стоимость основных фондов — не более 150 млн рублей (только для юр. лиц);

- нет филиалов и представительств (только для юр. лиц);

- доля участия других организаций в уставном капитале — не более 25% с учетом особенностей, указанных в 17-ФЗ (только для юр. лиц).

На АУСН не могут работать банки, НКО, ломбарды, микрофинансовые организации, КФХ и прочие лица.

Для действующих организаций и предпринимателей уведомить о переходе на АвтоУСН необходимо не позднее 31 декабря предшествующего переходу года. С 1 января 2025 года для налогоплательщиков, применяющих УСН или уплачивающих налог на профессиональный доход (самозанятые), сделано послабление. Они вправе начать применять АУСН с первого числа любого месяца.

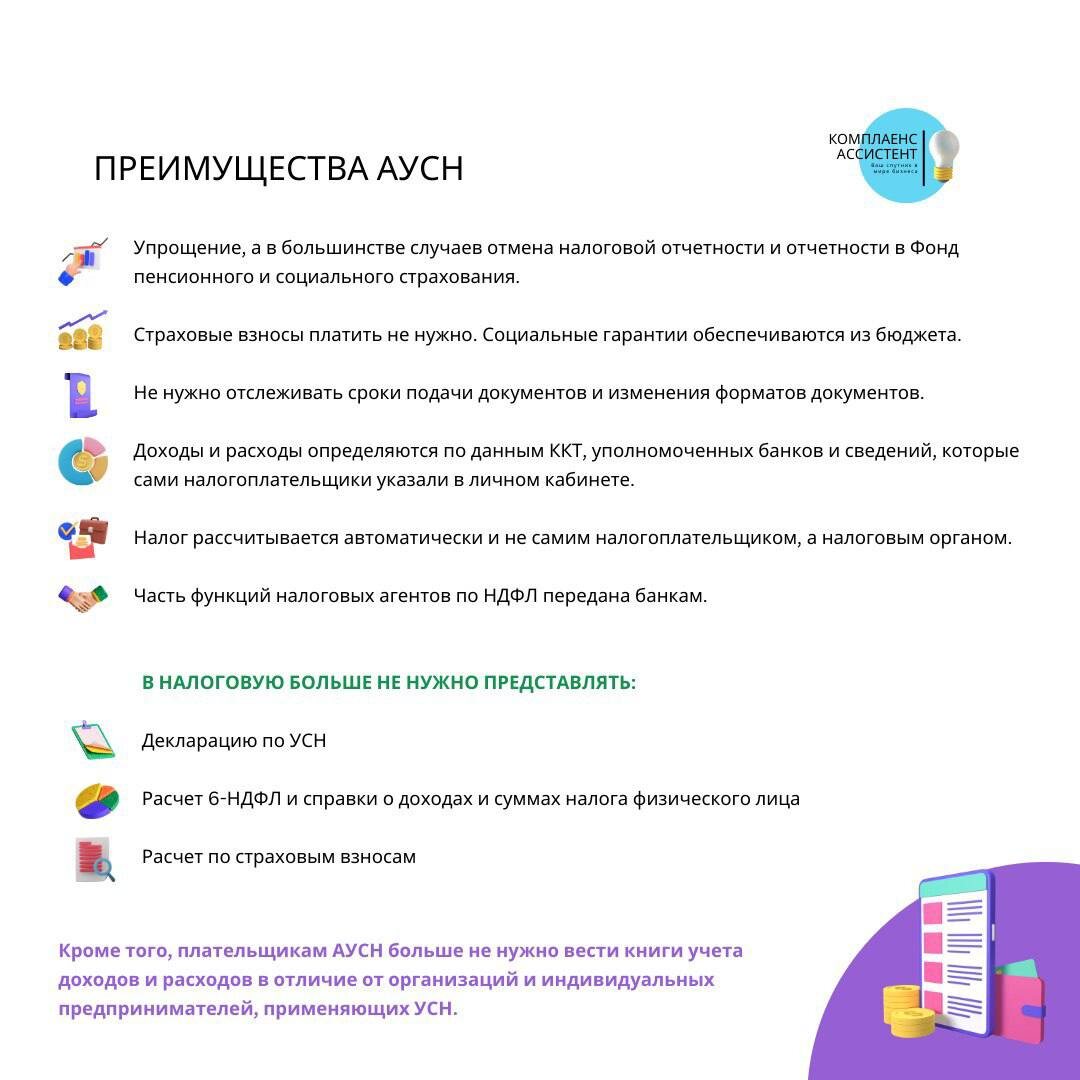

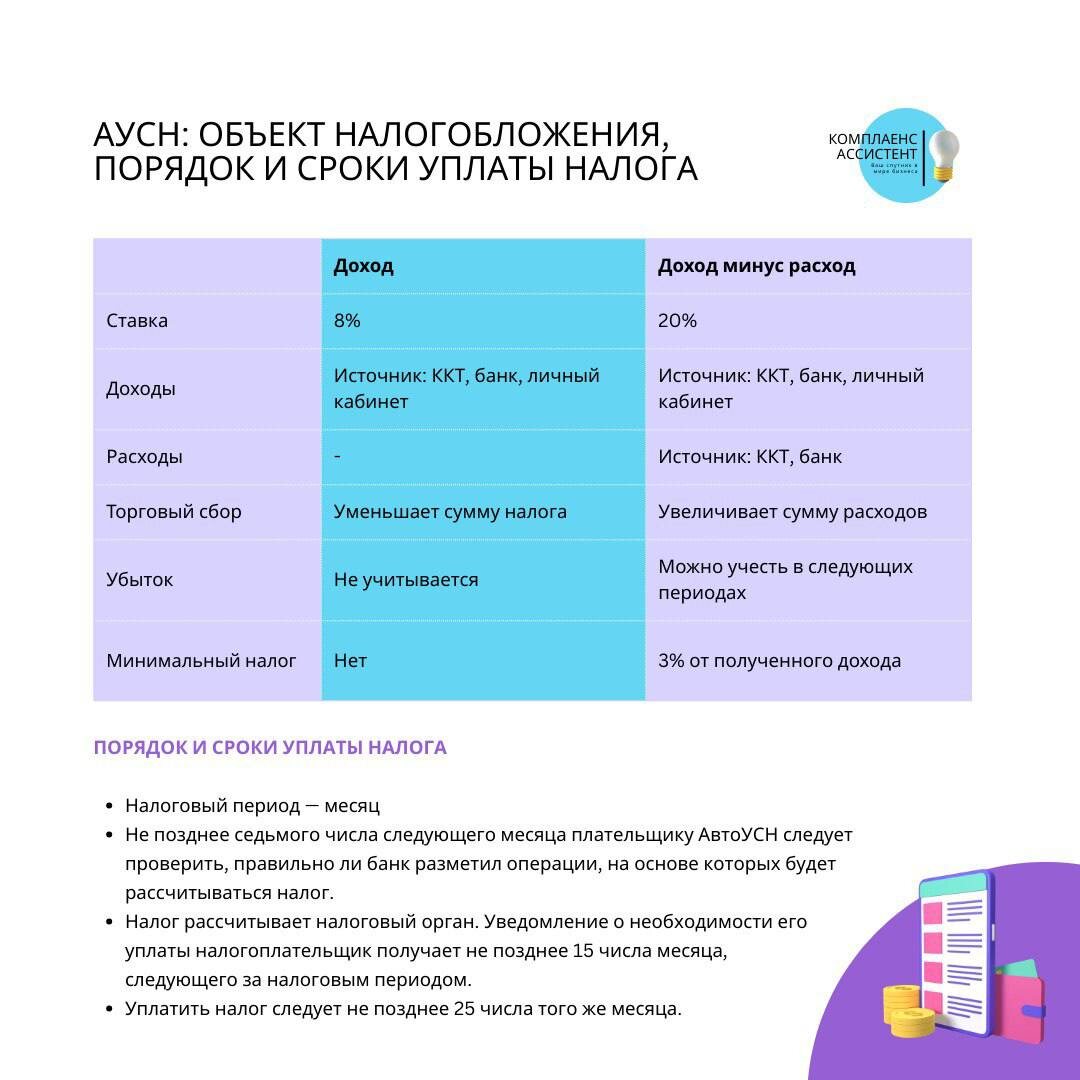

Подробнее о преимуществах АУСН и территориях действия налогового режима, а также о порядке и сроках уплаты налога можно узнать в карточках.

С уважением, Ваш Комплаенс Ассистент.