Когда речь идет о расчете среднего заработка для сотрудников, важным аспектом является правильное включение различных выплат в этот расчет. В частности, премии, которые начисляются работникам, могут значительно повлиять на итоговый результат. Важно понимать, какие премии работодатель должен учитывать при расчете средней заработной платы, а какие — нет.

Основные принципы расчета

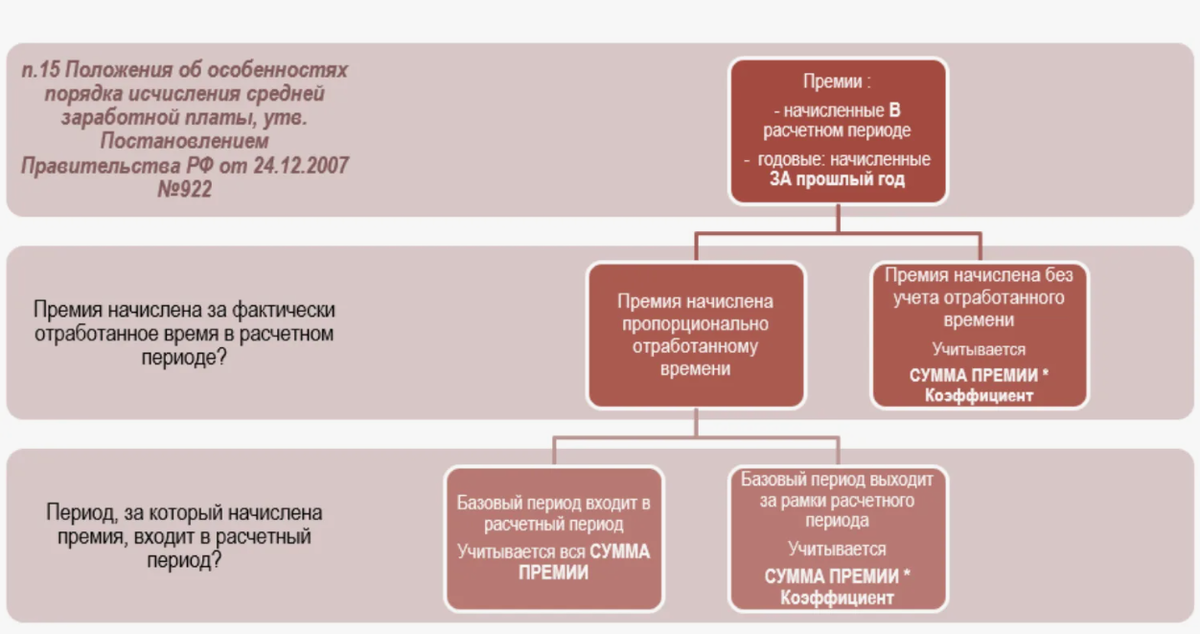

Согласно Положению № 922 об особенностях порядка исчисления средней заработной платы, в расчет должны быть включены все виды выплат, предусмотренные системой оплаты труда работодателя, независимо от источников этих выплат. Это означает, что все премии, которые являются частью установленной системы оплаты труда, должны учитываться при расчете среднего заработка.

Премии, учитываемые при расчете

- Премии, предусмотренные системой оплаты труда.Работодатель обязан учитывать премии, которые фиксируются в локальных актах компании (например, в положении о премировании или в трудовом договоре) и являются частью заработной платы. Это могут быть регулярные премии за выполнение трудовых обязанностей, премии за достижения в работе, производственные премии, а также другие выплаты, которые закреплены в системе оплаты труда. Эти премии входят в расчетный период и должны быть учтены при исчислении средней зарплаты.Пример:

Премия за выполнение плановых показателей;

Премия за выслугу лет, за достижения в работе. - Иные виды премий, предусмотренные локальными актами компании.Все премии, которые начисляются в рамках системы оплаты труда, независимо от того, регулярные ли это премии или одноразовые, должны быть учтены при расчете средней заработной платы. Главное условие — их наличие в системе оплаты труда, утвержденной в компании.

Премии, не учитываемые при расчете

- Разовые премии, выплачиваемые вне системы оплаты труда.Есть премии, которые не являются составной частью заработной платы. Такие премии не учитываются при расчете среднего заработка, поскольку они выплачиваются не за выполнение должностных обязанностей, а по дополнительным основаниям, которые не связаны с выполнением основной работы. К таким премиям относятся, например:

Премии, выплачиваемые по случаю юбилеев, праздников, Нового года;

Премии за выполнение срочной работы, которая выходит за рамки должностных обязанностей;

Премии, связанные с личными достижениями работников (например, на основании их заслуг, не связанных с трудовой деятельностью).Эти премии не входят в систему оплаты труда и не отражаются в трудовых договорах или локальных актах, которые регулируют заработную плату работников. Следовательно, они не должны включаться в расчет среднего заработка. - Премии, не связанные с выполнением трудовых функций.В случае если премия выплачивается за работу, которая не является частью должностных обязанностей (например, за участие в мероприятиях или за разовые задачи), такие выплаты также не учитываются в расчете средней заработной платы.

Исключения из расчета среднего заработка

Важно отметить, что такие премии, выплачиваемые вне системы оплаты труда, не только не включаются в расчет среднего заработка, но и не учитываются при сравнении зарплаты с минимальным размером оплаты труда (МРОТ). Согласно действующему законодательству, зарплата должна быть не меньше МРОТ, но при этом исключаются премии, выплачиваемые к праздникам или за выполнение разовых работ. Это означает, что для соблюдения минимального размера оплаты труда необходимо учитывать только основную заработную плату, исключая премии, не закрепленные в системе оплаты труда.

Заключение

Правильный расчет среднего заработка требует от работодателя внимательного подхода к учету премий и других выплат. Премии, которые закреплены в системе оплаты труда и соответствуют локальным актам, должны быть учтены при расчете средней заработной платы. В то же время, разовые премии, выплачиваемые вне системы оплаты труда, не должны включаться в расчет, так как они не связаны с выполнением должностных обязанностей и не являются частью заработной платы.

Таким образом, работодатели обязаны учитывать все предусмотренные системой оплаты труда виды премий и выплат, при этом исключая премии, выплачиваемые вне этой системы, например, по праздникам или за выполнение разовых задач.