В прошлом году Альфастрахование провел исследование на тему жилья. Выяснилось, что 25% опрошенных планируют всегда жить в съемном. Большинство же считает, что свое жилье однозначно должно быть. Вы на чьей стороне?

Если не знаете, что лучше для вас, прочитайте статью. Сравним два этих варианта, а в конце еще подскажем быстрый способ накопить на первоначальный взнос по ипотеке.

Почему люди отказываются от покупки жилья в пользу аренды?

Причины у всех разные:

➡️ Те, кто быстро устает от однообразия, отмечают важным отсутствие привязки к району, городу и даже стране. Можно снять квартиру там, где удобно, возле работы или учебы, чтобы экономить время на дорогу.

➡️ Те, кто не подходит под условия льготных ипотек, ссылаются на высокие ставки и неподъемные цены на “квадратные метры”. Сейчас ставки и правда космические. Минимальный процент по ипотеке в Сбербанке 25,4% годовых 😔

➡️ У кого-то просто нет возможности внести первоначальный взнос, сейчас он 35-50% от стоимости квартиры. Или страшно брать на себя такую ответственность, ведь за 20-30 лет может ухудшиться здоровье или доход. И что тогда?

Поэтому люди снимают жилье, отдавая от 30 тыс до 200 тыс рублей ежемесячно. Это реальные расценки из того же исследования Альфастрахования.

Да, плюсы в аренде есть, но минусы тоже. Арендная плата то и дело будет расти, как и все остальное из-за инфляции и других факторов. Еще и выселить могут в любой момент, если вдруг собственник квартиры решит продать недвижимость.

Почему свое жилье лучше, даже не смотря на ипотечную кабалу

Более 70% опрошенных россиян планируют купить квартиру, аргументируя свое решение тем, что «свое оно и есть свое». Можно делать ремонт без согласований, заводить животных и приводить гостей в любое время. Главное, не шуметь после девяти 😉

Ипотека хоть и напрягает большими сроками, первоначальным взносом и огромной переплатой, но это реально выход для большинства из нас. Накопить сейчас на жилье — это что-то из разряда фантастики, особенно если не знаешь, как эффективно это делать.

Арендуя квартиру, за 10 лет можно отдать чужому человеку сумму, которой хватило бы на первоначальный взнос. Уж лучше платить за свое жилье, хоть оно и “условно свое” до тех пор пока не будет выплачена вся сумма ипотеки.

Подведем итог.

Что лучше — зависит от того, что является для вас критерием выгодности:

➡️ минимальные ежемесячные траты на жилье и возможность менять его, но не иметь собственного жилья,

или

➡️ повышенная финансовая ежемесячная нагрузка, но в будущем собственное жилье, которым в случае необходимости можно будет сдавать в аренду или продать.

Поэтому нужно серьезно подойти к этому вопросу, взвесив еще раз для себя все плюсы и минусы и понять, чем вы готовы жертвовать ради собственного комфорта.

💡 Если же уже сейчас понимаете, что жить на съемной квартире для вас не вариант, но нет возможности купить жилье без ипотеки или не хватает на первоначальный взнос, то воспользуйтесь возможностями, которые дают инвестиции. С их помощью можно накопить на первоначальный взнос за 3-5 лет или на само жилье, если мыслите долгосрочными горизонтами. Быстрее варианта просто нет.

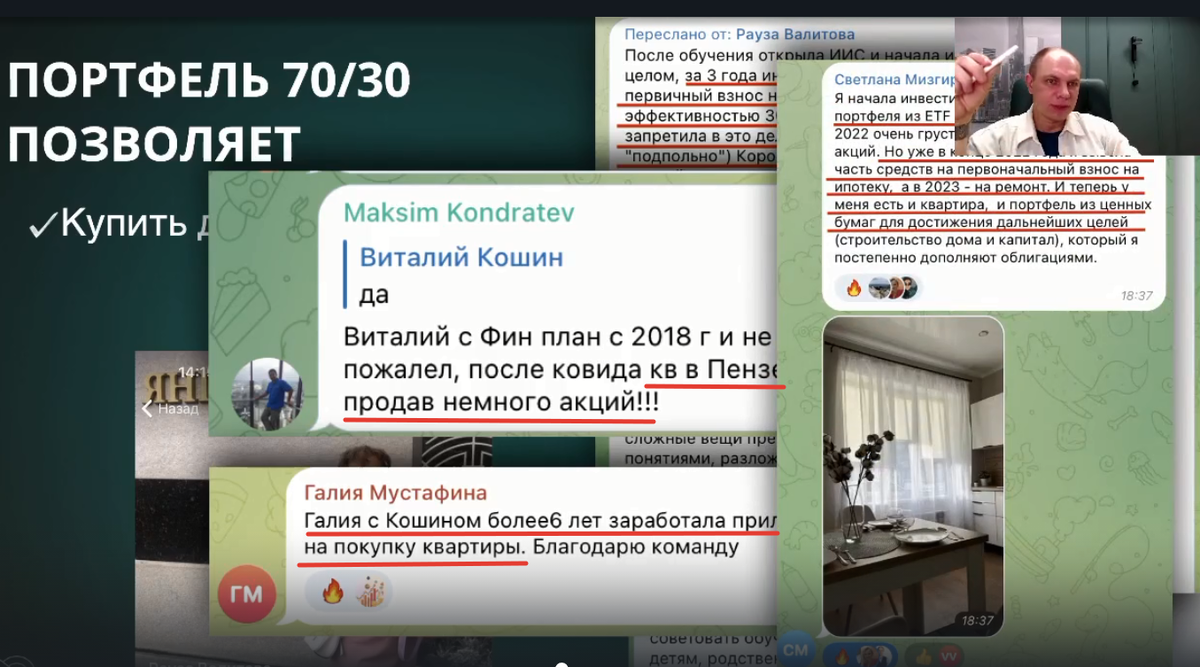

Реальные примеры наших Учеников доказывают, что все возможно! Вот например, Рауза, врач по профессии, накопила на первоначальный взнос по ипотеке за 3 года. Вдохновиться ее историей можно в этой статье. И таких кейсов много, ниже прикрепили отзывы наших Клиентов и Выпускников:

Результаты инвестирования наших Учеников и Клиентов

Чтобы понять, как с помощью инвестиций реализовывать такие крупные покупки как недвижимость, приходите на бесплатный вебинар. Там разбираем доходные финансовые инструменты, их риски и возможности.

🎓 Вебинар ведет Виталий Кошин — профессиональный инвестор с 18-ти летним опытом, к.э.н, директор и сооснователь крупной школы по инвестициям. Он обучил уже более 20 тыс. человек грамотно управлять финансами и приумножать накопления.

Для вас встреча будет полезна тем, что:

- поймете, с помощью чего можно приумножить деньги;

- узнаете, как выбирать самые доходные финансовые инструменты;

- сможете начать инвестировать без ошибок.

Чтобы стать Участником вебинара, пройдите короткую регистрацию на сайте:

https://finplan.expert/profit?utm_source=yad&utm_medium=start&utm_campaign=veb