3 апреля вышел отчет МСФО ПАО Ива за 2024 год. Котировки встретили его 5% падением. Что же разочаровало инвесторов?

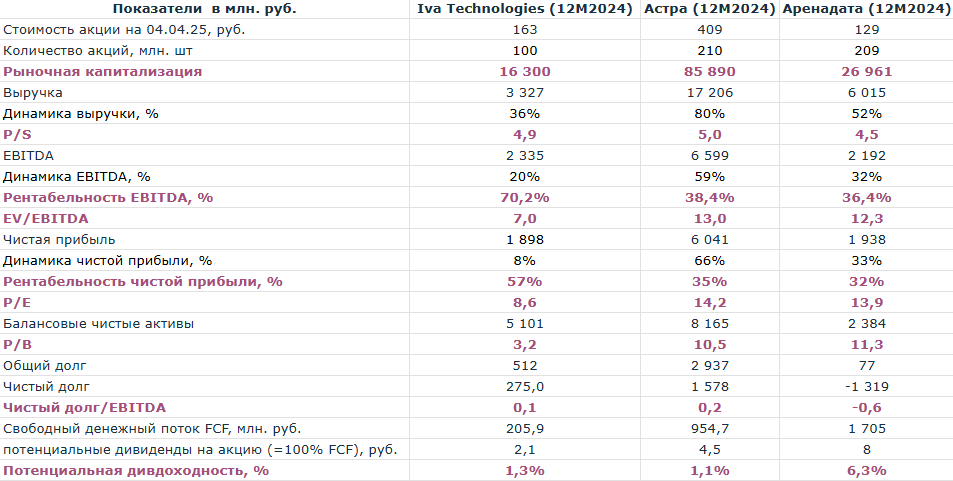

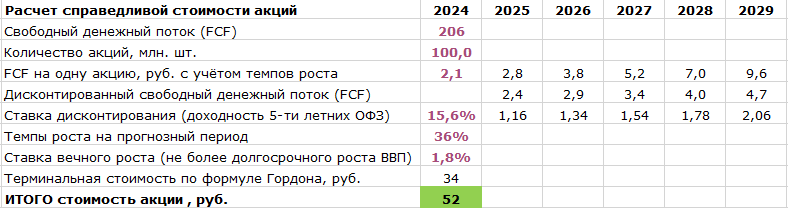

Помимо Ивы за 2024 год отчитались Астра (ASTR) и Аренадата (DATA). И среди них ПАО Ива выглядит хуже по динамике выручки, EBITDA и чистой прибыли. Более того, если исключить разовый фактор у Астры - приобретение штаб-квартиры за 1,8 млрд. руб. в 2024 году, то IVA имеет самую низкую потенциальную дивдоходность по величине свободного денежного потока - 1,3% по сравнению с 3% у Астры и 6,3% у Аренадаты. А если оценить справедливую стоимость Ивы по свободному денежному потоку, то она не превышает 52 рубля.

Внимательный читатель может заметить, что у Ивы самая высокая маржинальность в секторе - рентабельность EBITDA превышает 70%, а рентабельность чистой прибыли - 57%. Но есть нюанс. Из 1,7 млрд. руб. чистого денежного потока от операционной деятельности 1,5 млрд. руб. тратится на создание и приобретение нематериальных активов. Казалось бы, это хорошо! Компания практически всю приыбль вкладывает в создание уникального программного обеспечения, которое впоследствии продаст. Однако, разработчики ПО могут злоупотреблять возможностью капитализировать свои расходы в нематериальные активы вместо их отнесения на операционные расходы отчетного периода. Такой инструмент в условиях льготной нулевой или 5% ставки налога на прибыль позволяет существенно завышать прибыль и капитал Компании ради увеличения инвестиционной привлекательности акций. Надеемся, что Ива так не делает.

Тем не менее, создание и приобретение нематериальных активов в 2024 году у Ивы заняло 85% её чистого денежного потока от операционной деятельности, Астры - 50% и Аренадаты - 2%. По этой причине разработчиков ПО целесообразнее отбирать не только по темпам роста бизнеса, но и по величине свободного денежного потока. Соответственно, на сегодня Ива пока этими качествами не обладает...