За последние две недели отчеты МСФО за 2024 вышли у четырех разработчиков ПО - POSI, ASTR, DATA и IVAT.

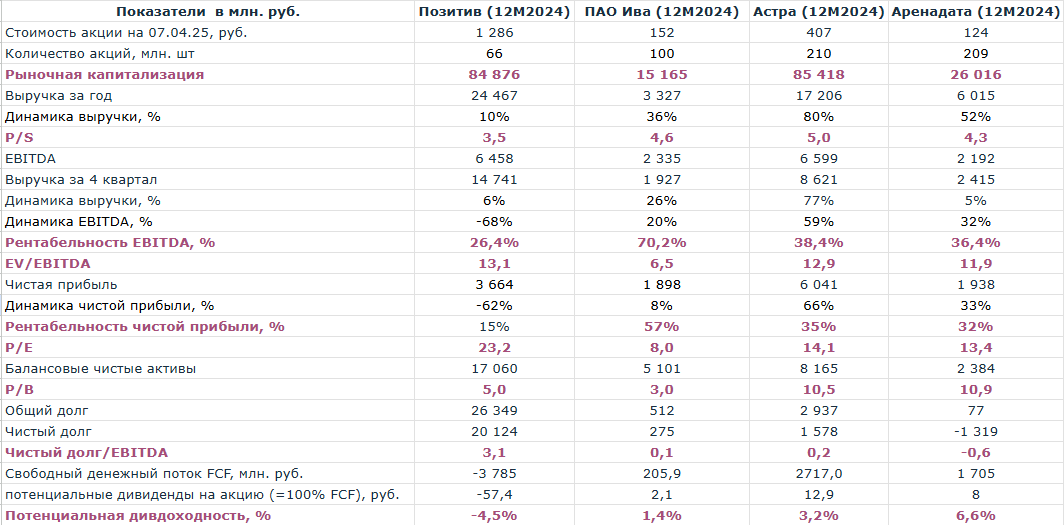

Аутсайдером оказался Позитив, который выглядит хуже других практически по всем сравниваемым показателям: темпы роста, маржинальность бизнеса, долговая нагрузка, свободный денежный поток, мультипликаторы EV/EBITDA и P/E. Единственным преимуществом Posi является объем выручки и балансовый капитал, благодаря которым у Компании мультипликаторы P/S и P/B держатся на низком уровне. Но для IT компании - это второстепенные показатели.

На наш взгляд, ключевыми для разработчиков ПО являются темпы роста бизнеса и объем свободного денежного потока на акцию. Так как, плохие времена для IT сектора наступили только в 4 квартале, то целесообразно сравнить выручку не за 12 мес. 2024, а именно за 4 квартал 2024. По этому, показателю безоговорочно лидирует Астра с результатом +77%. А вот Аренадата и Пози неприятно удивили своими 5% и 6% (см. таблицу выше).

Что касается свободного денежного потока и, соответственно, потенциальной дивдоходности на акцию, то здесь лидирует Аренадата, FCF которой позволяет выплачивать 8 рублей на акцию (ДД 6,6%). Более того, DATA не замечена в капитализации расходов на создание нематериальных активов. Ведь, в условиях льготного налогообложения IT компании могут хитрить в отчетности с помощью создания нематериальных активов. То есть, вместо списания затрат на расходы отчетного периода капитализировать их в нематериальные активы, завышая для инвесторов EBITDA, чистую прибыль и капитал.

Поэтому, давайте посмотрим, какую долю чистого денежного потока от операционной деятельности и чистой прибыли наши эмитенты тратят на создание и приобретение нематериальных активов.

На третьем месте ставим ПАО Ива за слабый свободный денежный поток и большую долю расходов на формирование нематериальных активов, которая сжирает практически весь операционный денежный поток. Хотя динамика её выручки в 4 кв. 2024 (+26%) оказалась намного лучше Пози (+6%) и Аренадаты (+5%).

Ну и пора определить лучшую бумагу в IT секторе. Однако, это сложно. У Астры самые высокие темпы роста в 4 кв. 2024 (+77%), но скромный денежный поток, который генерирует лишь 3% ДД. С другой стороны, Аренадата даёт почти 7% ДД, но не растёт (всего +5% за 4 кв. 2024). При этом, среди IT компаний ещё не отчитался Диасофт, у которого финансовый год заканчивается 31 марта. Может быть DIAS станет "золотой серединой" с приличными темпами роста и стабильным FCF? Но это мы узнаем лишь в конце июня 2025...