В нашу аудиторскую компанию приходят письма от наших читателей с вопросами. Данная статья написана в ответ на следующее письмо:

«Наталья Михайловна, добрый день!

В интернете нашла вот такую информацию:

Строка 6310 «Расходы на целевые мероприятия» — общая сумма указанных расходов. Строка 6310 складывается из трех строк: 6311, 6312, 6313.

Стр. 6310 = стр. 6311 + стр. 6312 + стр. 6313

Строка 6311 «Социальная и благотворительная помощь» — все расходы на оказание помощи юридическим и физическим лицам.

Строка 6312 «Проведение конференций, совещаний, семинаров и т.п.» — расходы на аренду помещений, гонорары лекторов, транспорт, полиграфическую продукцию.

Строка 6313 «Иные мероприятия» — расходы на проведение других целевых мероприятий, не перечисленных выше. Например, расходы на культурную или научную деятельность.

Данные для строк 6311 — 6313 берут с дебета счета 86 в корреспонденции со счетами 20 — 29. Т.е можно сделать вывод, что-то иное (например, оплату за ээ)— сюда отнести нельзя, это можно отнести к строке 6320? А вот ремонт дороги? 6310 или 6320?

У нас в 2024 году по «6310»- потратили 1 000 000,00 руб., садоводы хотят знать, на что конкретно, естественно обратной связи от председателя нет.

Пожалуйста, разъясните, а что именно может входить (учитываться, разрешается учитывать или наоборот нельзя включать) в строке 6310 (использовано средств на целевые мероприятия).

С уважением, Ольга».

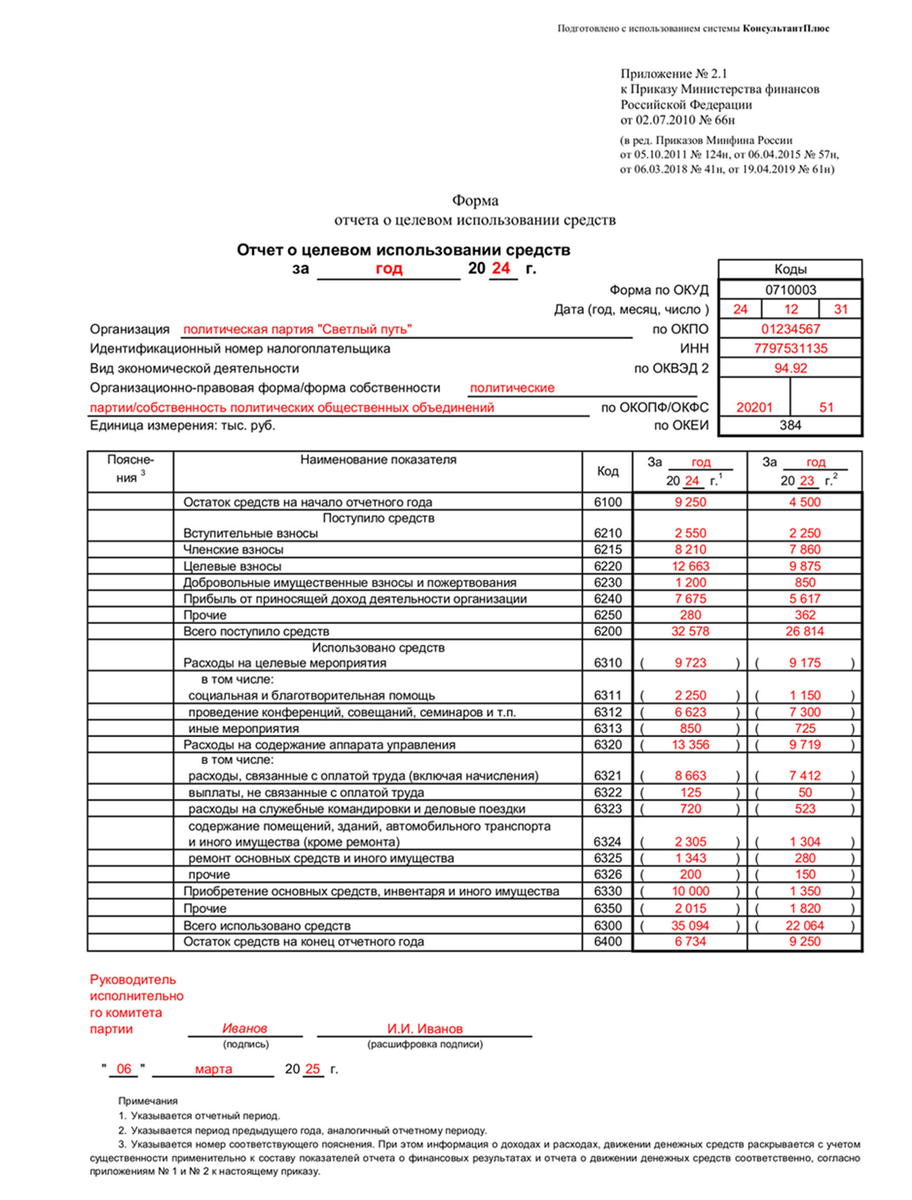

Для начала, мы обращаем Ваше внимание, что форма Отчета о целевом использовании средств (далее ОЦИС) имеет единую форму для всех НКО (некоммерческих организаций), начиная с политических партий, заканчивая СНТ. Образец отчета представлен для НКО, которое является политической партией.

Табличная часть формы ОЦИС, приведенной в Приложении N 2.1 к Приказу Минфина России от 02.07.2010 N 66н, выглядит следующим образом (с учетом кодов строк согласно Приложению N 4 к Приказу Минфина России от 02.07.2010 N 66н).

Дополнительные уточнения:

- Первое уточнение, ОЦИС составляется методом «начисления», это означает, что доходы и расходы отражаются в отчете на основании документов. Начисление дебиторской задолженности по членским и целевым взносам СНТ производится на основании решений протокола общего собрания СНТ, а расходы отражаются на основании актов выполненных работ, УПД, накладных, товарных и кассовых чеков, ведомости начисления заработной платы, начисление налогов и сборов в бюджет и др.

- Второе уточнение, платежи, которые СНТ перечисляет ресурсоснабжающим и иным подобным организациям за коммунальные услуги (электроэнергию), в оплату которых СНТ поступают денежные средства от членов СНТ или индивидуальных садоводов, учитываются обособленно не в составе средств целевого финансирования (это не целевые средства, а возмещаемые расходы) и отражаются следующими бухгалтерскими проводками:

Теперь, когда форма ОЦИС у нас перед глазами, давайте посмотрим на него и ответим на вопросы по заполнению этого отчета СНТ.

Вопросы: «Данные для строк 6311 — 6313 берутся с дебета счета 86 в корреспонденции со счетами 20 — 29. Т.е можно сделать вывод, что-то иное (например, оплату за ээ)— сюда отнести нельзя, это можно отнести к строке 6320? А вот ремонт дороги? 6310 или 6320?».

Ответы:

Если посмотреть на ОЦИС, то мы увидим, что основные строки в разделе «Использовано средств» представлены в следующем виде:

- Строка 6310 "Расходы на целевые мероприятия»;

- Строка 6320 "Расходы на содержание аппарата управления»;

- Строка 6330 "Приобретение основных средств, инвентаря и иного имущества»;

- Строка 6350 "Прочие».

Все дополнительные строки ОЦИС - это расшифровки выше указанных срок. Еще обратите снимание, что в отчете ОЦИС нет строки 6340, строка 6340 в отчете свободная.

Далее, мы рассмотрим, какая информация отражается в ОЦИС.

По строке 6310 "Расходы на целевые мероприятия» отражается информация о величине целевых средств, которые были направлены (использованы) на осуществление целевых программ, предусмотренных сметой НКО. В составе расходов на целевые мероприятия, в частности, показываются затраты:

- на реализацию благотворительных программ;

- проведение конференций, совещаний, семинаров;

- иные целевые мероприятия.

Другими словами, если СНТ оказывало социальную и благотворительную помощь, проводило конференции и иные мероприятия, тогда расходы на эти мероприятия подлежат отражению по стр.6310 «Расходы на целевые мероприятия».

Исходя из нашей практики проведения аудита СНТ, аудитор отмечает, что во многих СНТ проводятся новогодние мероприятия или детские праздники, но часто эти мероприятия финансируются за счет членских взносов, что является нарушением п.5, ст.14 Закона 217-ФЗ.

Все праздничные мероприятия в СНТ должны финансироваться за счет целевых взносов на проведение мероприятий, утвержденных общим собранием СНТ, и соответственно, расходы на эти мероприятия представляются по стр.6310 и стр.6313.

По строке 6320"Расходы на содержание аппарата управления" отражается информация о величине целевых средств, которые были направлены (использованы) на покрытие расходов, связанных с содержанием аппарата управления НКО, в соответствии с утвержденной сметой (п. 34 Информации Минфина России ПЗ-1/2015).

В составе расходов на содержание аппарата управления НКО, в частности, показываются:

- затраты на оплату труда;

- налоги и страховые взносы на обязательное социальное страхование, исчисляемые от величины оплаты труда;

- расходы на служебные командировки и служебные поездки;

- расходы на содержание помещений, зданий, автомобильного транспорта, иного имущества;

- расходы на ремонт объектов основных средств (как собственных, так и арендованных), иного имущества;

- иные расходы, связанные с содержанием аппарата управления НКО и произведенные в соответствии с утвержденной сметой.

Мы представили в статье общие рекомендации по отражению информации по стр.6320 «"Расходы на содержание аппарата управления". Если говорить конкретно про СНТ, по стр.6320 необходимо представить расходы по оплате труда Председателя и Правления товарищества, членов Ревизионной комиссии, бухгалтера и других работников, с которыми заключены трудовые договоры.

Кроме этого, необходимо отразить и другие расходы на содержание аппарата управления СНТ, например, оплата телефона, интернета, компенсации ГСМ по служебные разъездам, обслуживание сайта СНТ, обслуживание бухгалтерской программы 1С, аренду офиса (юридического адреса СНТ) и другие аналогичные расходы.

В бухгалтерском учете по этим расходам, отраженным по стр. 6320, могут быть следующие проводки:

Строка 6330"Приобретение основных средств, инвентаря и иного имущества" отражается информация о средствах целевого финансирования, использованных на приобретение внеоборотных активов, на сумму которых увеличился показатель строки 1360 "Фонд недвижимого и особо ценного движимого имущества" в разд. III "Целевое финансирование" Бухгалтерского баланса (примечание 4в Приложении N 4 к Приказу Минфина России от 02.07.2010 N 66н, п. 35Информации Минфина России ПЗ-1/2015).

Другими словами, СНТ представляют по стр.6330 расходы на создание, приобретение, строительство основных средств (имущества общего пользования), первоначальная стоимость, которых более 100 тыс. руб. и срок полезного использования более 12 месяцев. Стоимостной критерий для признания в бухгалтерском учете основного средства необходимо закрепить в учетной политике СНТ.

В бухгалтерском учете по этим расходам, отраженным по стр. 6330, используются следующие бухгалтерские проводки:

По строке 6350"Прочие" отражает информация о величине средств целевого финансирования, которые были направлены (использованы) на покрытие иных расходов, не указанных в других строках раздела"Использовано средств" рассматриваемого ОЦИС.

По данной строке, в частности, могут отражаться:

- расходы НКО на аудиторские услуги, публикацию бухгалтерской отчетности, затраты по полученным займам и кредитам и т.п. (п. 37Информации Минфина России ПЗ-1/2015);

- сумма резерва сомнительных долгов, созданного в отчетном периоде в отношении задолженности по уплате собственниками помещений в многоквартирных домах взносов на капитальный ремонт общего имущества (п. 70Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного Приказом Минфина России от 29.07.1998 N 34н, ПисьмоМинфина России от 14.04.2016 N 07-01-09/21509);

- отчисления в резервный и иные целевые фонды, создание которых обусловлено требованиями законодательства РФ и уставом НКО, а источником формирования являются взносы членов НКО (см., например, ст. 1 Закона РФ от 19.06.1992 N 3085-1, п. 2 ч. 1, ч. 2 ст. 13Федерального закона от 01.12.2007 N 315-ФЗ "О саморегулируемых организациях") и др.

Вместе с тем, необходимо учитывать, что существенные показатели не должны включаться в состав строки 6350. Существенная информация о величине целевого финансирования, направленного на покрытие иных расходов, отражается в Отчете о целевом использовании средств обособленно.

Теперь, возникает вопрос:

По какой строке в отчете ОЦИС представляется информация по расходам на содержание и обслуживание имущества общего пользования СНТ?

Строки ОЦИС, которые мы рассмотрели, исходя из рекомендаций по их заполнению, не подходят для раскрытия информации о расходах на содержание и обслуживание имущества общего пользования СНТ, например, расходов на ремонт дороги, на уборку снега, на покос травы и др.

Следовательно, СНТ может воспользоваться свои правом на введение в ОЦИС дополнительной строки для раскрытия существенной информацией, связанной с целевыми расходами на содержание и обслуживание имущества общего пользования.

Утвержденные Приказом N 66н формы отчетности нельзя сокращать. Их можно лишь дополнять новыми строками в случае необходимости детализации отдельных статей. В бухгалтерской отчетности, представляемой в налоговый орган, после графы "Наименование показателя" приводится графа "Код", в которой указываются коды показателей согласно Приложению N 4 к Приказу N 66н. Если организация вводит в отчеты дополнительные строки (т.е. осуществляет детализацию (расшифровку) данных, отраженных в статьях отчетов), то эти строки кодировать не нужно.

Таким образом, мы рекомендуем включить в ОЦИС дополнительную новую строку с названием: «Расходы на содержание и обслуживание имущества общего пользования», в качестве детализации стр.6310, а также закрепить в учетной политике СНТ порядок заполнения ОЦИС.

Примечание:

Нам хотелось бы присвоить этой строке «Расходы на содержание и обслуживание имущества общего пользования» свободный код 6340, но Приказ №66Н такой возможности не предусматривает, в то же время этот документ утратил силу с 1 января 2025 года в связи с изданием Приказа Минфина России от 04.10.2023 N 157н. Начиная с отчетности за 2025 год надо применять ФСБУ 4/2023 "Бухгалтерская (финансовая) отчетность". Прежние формы не действуют с 1 января 2025 года.

По строке «Расходы на содержание и обслуживание имущества общего пользования» мы рекомендуем представлять информацию по расходам на содержание и обслуживание имущества общего пользования, произведенным за счет членских взносов СНТ, которые отражены в бухгалтерском учете проводками:

Какие типичные ошибки СНТ при заполнении ОЦИС?

Вернемся к вопросу нашего читателя: «У нас в 2024 году по «6310»- потратили

1000000,00 руб., садоводы хотят знать, на что конкретно, естественно обратной связи от председателя нет».

По нашему мнению, скорее всего Председатель и бухгалтер СНТ допустили ошибку при заполнении ОЦИС, отразив по стр. 6310 "Расходы на целевые мероприятия» сумму 1млн.руб. Вряд ли в СНТ было проведено мероприятие с расходами в сумме 1 млн. руб. Мы в своей практике аудита встречаем достаточно много ошибок бухгалтеров при заполнении ОЦИС.

Ответить на вопрос, какие по факту расходы представлены по стр.6310 ОЦИС возможно только после анализа данных регистров бухгалтерского учета СНТ.

Другие типичные ошибки при заполнении ОЦИС- это применение кассового метода заполнения ОЦИС, хотя для составления бухгалтерского баланса применялся метод начисления. Другими словами, допускается такое нарушение, как нестыковка форм бухгалтерской отчетности.

Многие СНТ допускают ошибки, когда включают в ОЦИС доходы и расходы за электроэнергию, потребленную физическими лицами. По сути, для СНТ это возмещаемые расходы, когда денежные средства за электроэнергию возмещаются членами СНТ или индивидуальными садоводами, и которые учитываются обособленно на сч.76 «Расчеты с разными дебиторами и кредиторами». В ОЦИС необходимо включать только расходы за электроэнергию, потребленную СНТ на общие нужды: освещение улиц, потребление электроэнергии на содержание имущества общего пользования.

Многие СНТ расходы на содержание и обслуживание имущества общего пользования отражают в ОЦИС по стр.6350 «Прочие». Это тоже ошибка заполнения ОЦИС, потому что существенные показатели не должны включаться в состав строки 6350 «Прочие». Существенная информация о величине целевого финансирования отражается в ОЦИС обособленно.

Итак, подведем итоги статьи.

Мы рассмотрели вопросы заполнения ОЦИС в разделе «Использовано средств» по строкам:

- Строка 6310 "Расходы на целевые мероприятия»;

- Строка 6320 "Расходы на содержание аппарата управления»;

- Строка 6330 "Приобретение основных средств, инвентаря и иного имущества»;

- Строка 6350 "Прочие».

Кроме этого, мы рекомендуем всем СНТ отчет ОЦИС дополнить еще одной новой строкой: «Расходы на содержание и обслуживание имущества общего пользования», в качестве детализации стр.6310 (без кода), а также закрепить в учетной политике СНТ порядок заполнения ОЦИС.

Для того, чтобы проверить, какие по факту расходы целевых средств отражены в ОЦИС, необходимо проанализировать операции, отраженные в регистрах бухгалтерского учета в базе 1С по счетам 20, 26, 08, 01, 86 (типовые бухгалтерские проводки представлены в статье в табличном виде).

Спасибо, что дочитали статью до конца.

Заявки на аудит подавайте на сайте аудиторской компании: