Сегодня покупки в рассрочку на маркетплейсах стали популярным финансовым инструментом. Ozon, Wildberries, Яндекс Маркет активно рекламируют оплату частями, обещая удобство и выгоду. Но за красивой упаковкой часто скрываются опасные для бюджета условия — высокие проценты, удар по кредитной истории и риск мошенничества.

Разбираемся подробно: как работает рассрочка на маркетплейсах, чем она опасна и как не попасться на уловки.

Что такое рассрочка на маркетплейсах — правда и мифы

Покупатель верит в рекламный лозунг: «0% переплаты». В его представлении рассрочка — это договор с магазином, где платишь равными частями и не переплачиваешь.

Но на практике всё иначе.

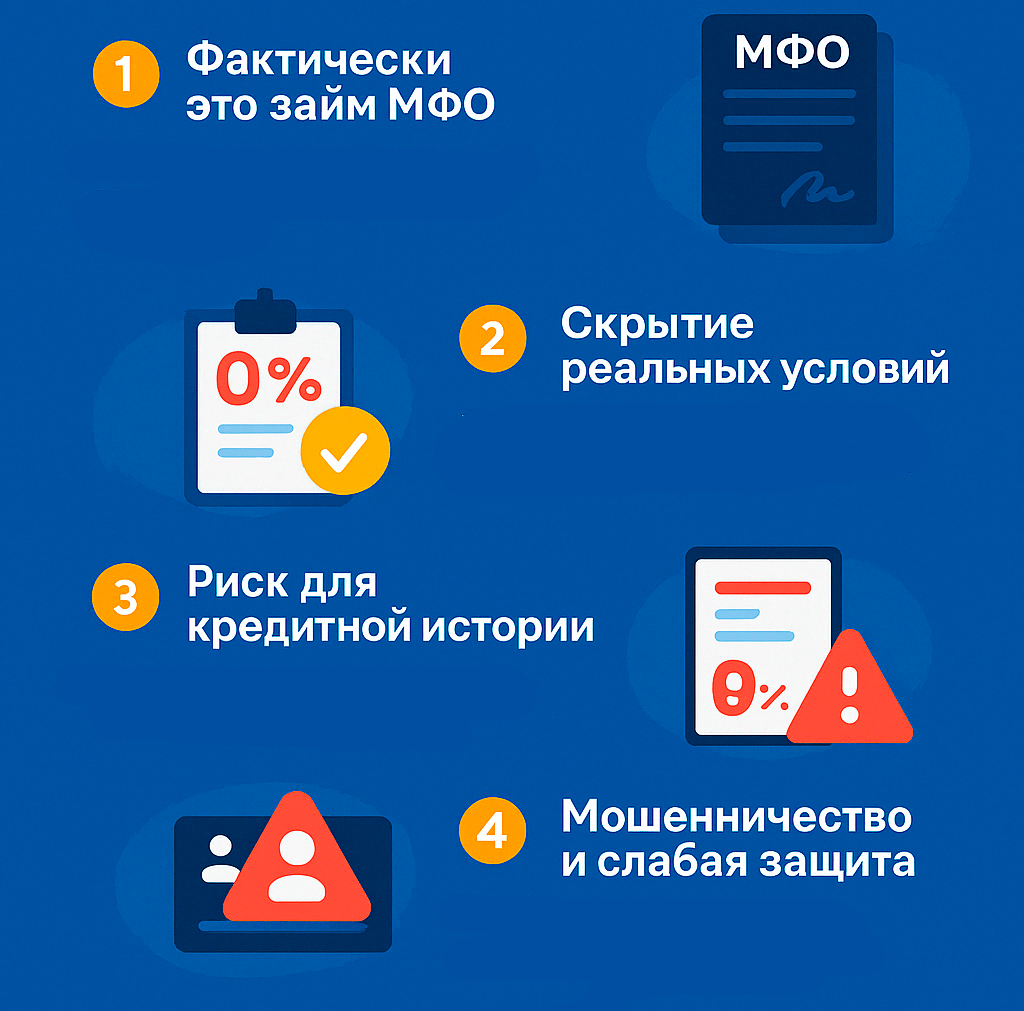

Маркетплейсы не выдают деньги сами. За выдачей средств стоят микрофинансовые организации (МФО), с которыми у Ozon или Wildberries заключены договоры.

И если вы покупаете товар в рассрочку на маркетплейсе — вы становитесь клиентом МФО. А значит — соглашаетесь на их правила игры.

Почему рассрочка превращается в микрозайм

Главная особенность — это скрытые условия договора.

Поначалу вас действительно могут порадовать нулевой переплатой на срок до 40 дней. Но если вы не успели погасить задолженность за это время — остаток суммы превращается в стандартный займ с процентной ставкой 50-70% годовых.

Это очень высокая ставка — по сравнению с банковскими кредитами или кредитными картами.

Как это выглядит на Ozon:

- При оформлении рассрочки в приложении вы соглашаетесь с договором МФО «Озон Кредит».

- Процент по договору указывается мелким шрифтом в разделе «Документы».

- После окончания льготного периода включается повышенная ставка.

Как узнать реальную стоимость рассрочки на маркетплейсе

Чтобы проверить условия:

- Зайдите в раздел «Рассрочка» в приложении Ozon.

- Найдите пункт «Документы».

- Посмотрите строку «Полная стоимость кредита (ПСК)».

ПСК может составлять от 40 до 54% годовых — а иногда и больше.

Почему рассрочка на маркетплейсе портит кредитную историю

Это важный и малоизвестный нюанс.

При оформлении рассрочки ваш доступный лимит по договору с МФО отображается в кредитной истории как открытый займ.

Даже если вы использовали 5000 рублей из доступных 200 000 рублей — банки увидят весь лимит как долговую нагрузку.

Что это значит на практике:

- При оформлении ипотеки или автокредита банк может снизить вам лимит.

- Некоторые банки отказывают в кредитах клиентам с открытыми займами в МФО — считая их неблагонадёжными заемщиками.

Как мошенники используют рассрочку в своих схемах

Еще один риск — это мошенничество.

Через взломанный аккаунт на маркетплейсе злоумышленник может оформить рассрочку на ваше имя и купить товары.

Проблема в том, что Ozon и другие площадки не требуют подтверждения покупки по SMS при оформлении рассрочки. Это делает защиту покупателя слабее, чем в банках.

В случае мошенничества вам придётся доказывать свою непричастность МФО, а не маркетплейсу.

Как безопасно пользоваться рассрочкой и кредитами

Если вы всё же хотите использовать кредитные продукты — эксперты советуют обращаться в банки, а не пользоваться услугами МФО на маркетплейсах.

Преимущества банковских кредитных карт:

- Льготный период до 120 дней без процентов.

- Прозрачные условия.

- Более низкая процентная ставка после окончания льготного периода — от 20-25% годовых.

- Дополнительная защита покупателя.

Также хорошей альтернативой являются карты рассрочки от банков — например, карта «Халва» от Совкомбанка или карта рассрочки «Польза» от Хоум Кредит.

Как не попасться на уловки маркетплейсов — советы эксперта

Чтобы избежать неприятных последствий:

- Всегда читайте договор и условия рассрочки на сайте или в приложении.

- Проверяйте полную стоимость кредита (ПСК) перед оформлением сделки.

- Оценивайте риски — нужен ли вам товар в рассрочку с переплатой.

- Следите за своей кредитной историей — заказывайте отчёт раз в полгода.

- Используйте банковские кредитные карты с льготным периодом вместо займов от МФО.

- Подключите двухфакторную аутентификацию на маркетплейсах.

Стоит ли оформлять рассрочку на маркетплейсе?

Покупка товара в рассрочку на Ozon или Wildberries — это не всегда выгодное решение.

Чаще всего за обещаниями «0% переплаты» скрывается микрозайм с высокими ставками, риском для вашей кредитной истории и слабой защитой в случае мошенничества.

Если вы дорожите своими деньгами и репутацией заемщика — лучше выбирать банковские продукты с прозрачными условиями.

Не дайте себя обмануть красивой рекламой! Самый правильный совет это установить запрет на оформление кредита через ГосУслуги, но ситуации у всех разные.

Если мои статьи для вас ценны и хочется сказать "спасибо" по-настоящему — буду рада вашей поддержке.

Поддержать мои статьи можно донатом

Спасибо, что вы со мной! Ваше внимание — уже самая большая ценность.