Приветствую вас на моем канале. Вчера я высказал желание завести себе счет в ПДС (программа долгосрочных сбережений). Решил посоветоваться с моими любимыми подписчиками. И не зря. За один день я узнал очень много новых моментов. А эти моменты, уже изменили мое отношение к этой программе. И я даже уже изменил свою стратегию по ее использованию. Если вы тоже думаете использовать этот инструмент или нет. То я думаю, вам будет полезно прочитать мои мысли на этот счет.

Но для начала прочитайте мою вчерашнюю статью. Там я высказал свои первоначальные желания и первые прикидки по этому инструменту.

Из нее вы узнаете, что на моем НПФ в ВТБ имеются небольшие накопления в размере 31 483 рубля. Изначально идея была разморозить эту небольшую сумму, и получить ее на 10 лет раньше. Через 15 лет вместо 25.

Дальше я стал размышлять над тем, что и софинансирование от государства в размере 100% мне совсем не помешали бы. Однако, от своих подписчиков я узнал, что в этой программе учитываются все доходы, а не только зарплата. Она у меня небольшая, всего 70 000 рублей, я укладывался в категорию до 80 000 рублей, чтобы иметь 100% софинансирование. Но оказалось, что учитываются, и дивиденды, и доходы от самозанятости. В таком случае, мои среднемесячные доходы уже выходят за рамки первой категории. И я уже попадаю на софинансирование всего 50%. А это уже в два раза менее интересно.

Хотя и 50%, на первый взгляд, выглядит тоже привлекательно. Но я решил подумать над этим более глубоко. И даже взял в руки калькулятор. Я представил, что я буду делать раз в год пополнение на 72 000 рублей, за это от государство я должен получить 36 000 рублей софинансирования. Т.е. 50%. Предположим я сделал такое пополнение в самый первый год, и больше не стал ничего делать. Пусть это будет такой мысленный эксперимент.

Что мы имеем? Вложения 72 000 рублей. А доход в размере 36 000 рублей я получу только через 15 лет. Я намеренно не учитываю инфляцию, исходя из той мысли, что данный фонд будет компенсировать мне эту самую инфляцию своими доходами. При таком упрощении, можно все считать в сегодняшних деньгах. То есть мы предполагаем, что условные 36 000 рублей сегодня, сохранят свою покупательную способность через 15 лет. Номинально это может быть будет уже 100 000 рублей. Но количество буханок хлеба или литров бензина я смогу купить столько же, сколько я могу сегодня купить на 36 000 рублей. Это далеко не гарантия. Могут, как обогнать немного инфляцию, так и отстать от нее. Но мы, для простоты, посчитаем пока по нейтральному сценарию.

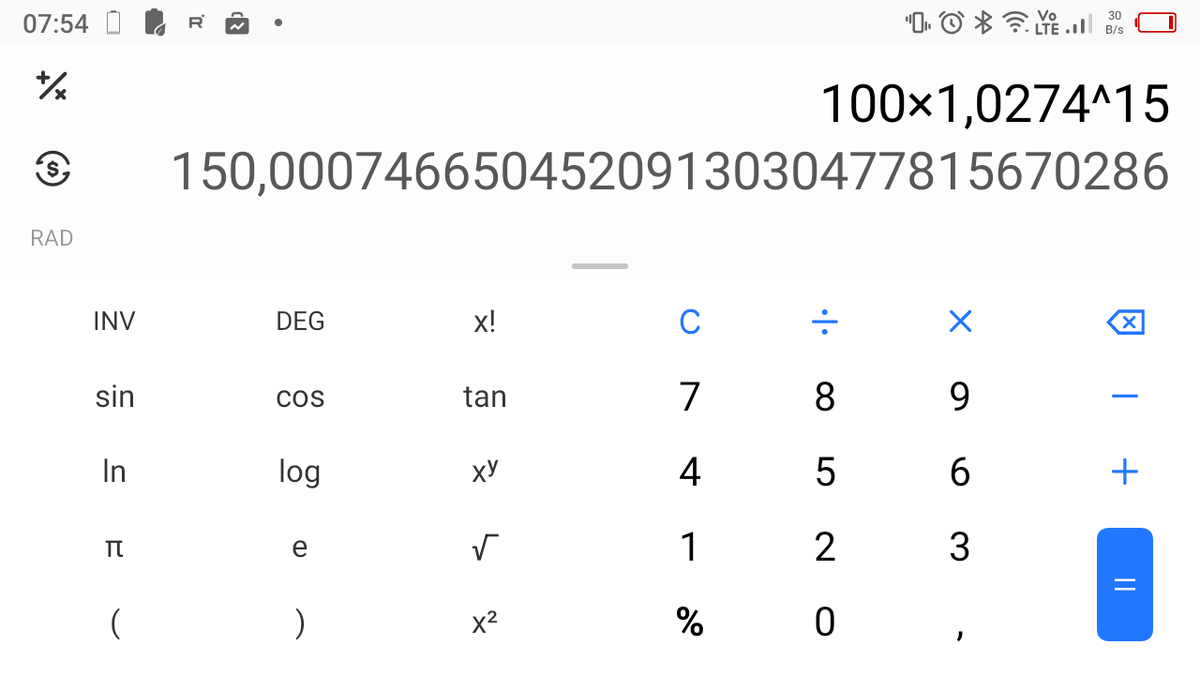

Итак, мы за 15 лет получаем 50% доходности на наши вложения. Даже если просто поделить 50 на 15 уже становится не так интересно. А если вспомнить, что доходность считается не по арифметической прогрессии, а по геометрической, то годовая доходность будет еще меньше. Мой калькулятор показал мне всего 2,74% в год.

Имея такую доходность вне ПДС, я смогу через 15 лет получить те самые 50%, которые мне в первый год дарит государство. Согласитесь, это не та доходность, о которой можно мечтать. Хотя нужно помнить, что эта доходность чистая, то есть за вычетом инфляции. Но даже это не делает ее достаточно привлекательной. Есть достаточно много инструментов, которые могут дать гораздо более высокую доходность на таком горизонте, и без вот этих вот условий, заморозки денег на 15 лет.

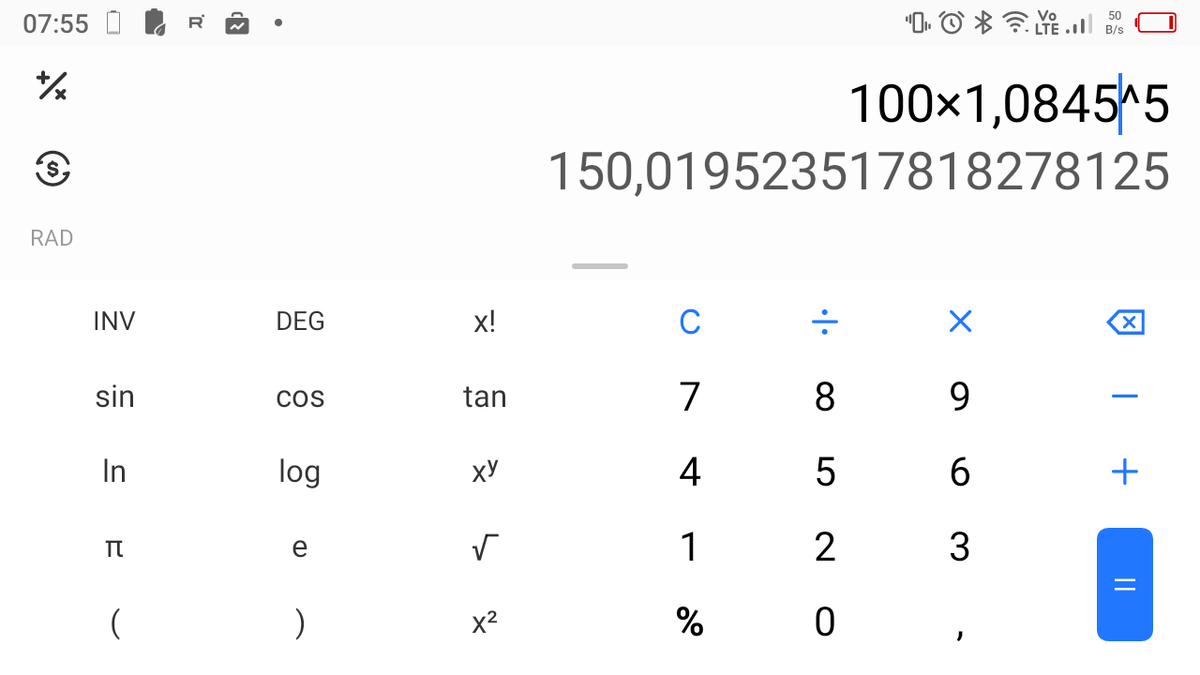

Поэтому, я для себя решил, что в первый год пополнять ПДС не выгодно. Да и второй наверное не сильно интересно. А давайте сразу посчитаем последний 10-ый год, когда государство еще будет наши взносы софинансировать. От этого года до закрытия ПДС остается еще 5 лет. Включаем калькулятор. И видим, что 50% за 5 лет мы можем получить при ставке чистой годовой доходности равной 8,45%.

Это уже поинтереснее. Так как долгосрочная чистая доходность акций равна примерно 5% сверх инфляции. При условии достаточно длинного горизонта инвестирования. А тут 8,45% годовых сверх инфляции. Такая доходность меня уже вполне устраивает. Поэтому в 10-ый год я готов сделать максимальное пополнение своего счета в ПДС.

То есть я открываю счет, и в первый год делаю минимальное пополнение в 2 000 рублей. А дальше буду думать, на какой год я начну на него вносить свои средства. При сегодняшних данных, я готов начать вносить на него деньги, начиная от 5% доходности сверх инфляции. Пока не считал какой это год. Ну где-то 5-ый или 6-ой. А чего тянуть? Сейчас зайду в эксель и набросаю табличку.

Вот что у меня получилось.

Немного изменил условия. Пусть в первый год мы пополнили счет в декабре. Тогда остается еще 14 лет. Ну а на 10-ый год все остается, как я и писал выше, остается 5 лет до закрытия. Из таблицы мы видим, что 5% годовых мы превышаем только на 7-ой год. Далее эта доходность значительно увеличивается от года к году. Можно конечно и на 6-ой год начать его пополнять. 4,6% тоже неплохая доходность. В общем у меня есть 5 лет на подумать.

Итак. Счет открываю. Сразу перевожу туда свою накопительную пенсию из НПФ и жду 6-го, 7-го года. Но и тут оказалось не все так просто. Как написал один из моих подписчиков, перевести эти средства без потерь тоже можно не в любой момент, а только один раз в 5 лет. Вот нашел такое описание этого момента в интернете.

Если, например, взять и тупо перевести в любой момент, то можно попасть на 4-ый год цикла. А значит, доход за этот период будет потерян. Вот такая подлянка от нашего любимого государства. Сделано все максимально просто, чтобы никто не совершил неверного шага случайно. Если что это сарказм. Так все усложнить, это надо было постараться. Не зря умные головы у нас в Думе свой хлеб едят. Простому человеку без бутылки не разобраться.

Итак, как я буду действовать? Открываю счет ПДС в Сбере. Далее делаю запрос в Госуслуги на выписку из СФР по моим пенсионным накоплениям. Там должна быть информация о том, когда я перевел деньги в этот НПФ. Отсчитываем от этой даты 5 или 10 лет, и понимаем, когда можно будет перевести свои деньги без потерь. А это может быть и через год и через два и через три. Запрос я уже сделал. Буду изучать, когда он придет

Ну вот такие размышления. Счет лучше открыть пораньше, чтобы время уже начало тикать. А пополнять я его не буду торопиться. Сначала разберусь в каком году я смогу деньги туда перекинуть с НПФ. Дальше отдыхаю до 6-го, 7-го года. И там уже принимаю решение, когда мне будет выгодно в эту схему заходить. А пока я буду вкладывать все свободные средства на свой ИИС и покупать акции. Верю, что среднегодовая доходность этого инструмента покажет +5% сверх инфляции на длительном горизонте. Меня такая доходность вполне устроит.

А на этом у меня пока все. Всем спасибо за внимание. Надеюсь кому-то это будет полезно почитать и принять для себя верное решение.

Кстати, забыл уточнить. Если вдруг мои доходы упадут ниже 80к в месяц. То в этот год я готов буду вносить средства на ПДС. Ведь 100% софинансирование это уже не 50%. Будет резон делать это хоть с первого года. Так что каждый должен исходить их своей ситуации.

Все. Теперь точно конец. Всем спасибо за внимание. И до новых встреч 👋