Стратегия AITRUST представляет из себя микс двух стратегий ABTRUST и ABIGTRUST. Она включает в себя все преимущества портфельных подходов в инвестициях с аллокацией по классам активам и алгоритмической торговли. Сила данной стратегии в раскореллированности обоих подходов между собой. Это значит, что в период падений портфель должен проседать существенно меньше, чем простые рыночные портфели, а в период роста получать дополнительный доход от алгоритмической торговли, беря таким образом лучшее из обеих стратегий.

Соотношение стратегий выглядит так:

✅ 85% - Портфельная стратегия с динамическим управлением ABTRUST, активы которой вкладываются в облигации, акции, золото и фонды денежного рынка

✅ 15% - Алгоритмическая стратегия на ликвидных фьючерсах ABIGTRUST, которая торгует на срочном рынке контрактами на индекс РТС, USDRUB, CNYRUB, Газпром и Сбербанк

Такой вариант выбран не случайно. Дело не столько в математических расчётах, сколько в психологии. Люди не склонны полностью доверять алгоритмам, а фьючерсный рынок не безопасное место. Поэтому в самом негативном сценарии, вероятность которого лично я оцениваю меньше 5%, может получится так, что будут потеряны все деньги на фьючерсном рынке. И я не про работу алгоритмов, а про форс-мажоры, которые встречаются. Тогда вложения в ABTRUST позволят сохранить большую часть капитала, а возможно и нивелировать потерю целиком. Таким образом, соотношение 85/15 очень комфортно и именно поэтому я его публикую их открыто (в случае интереса клиентов есть и другие соотношения).

Доходность стратегии AITRUST (учитывает налоги и комиссии брокеров):

✅ За 1 месяц: -1.8 %

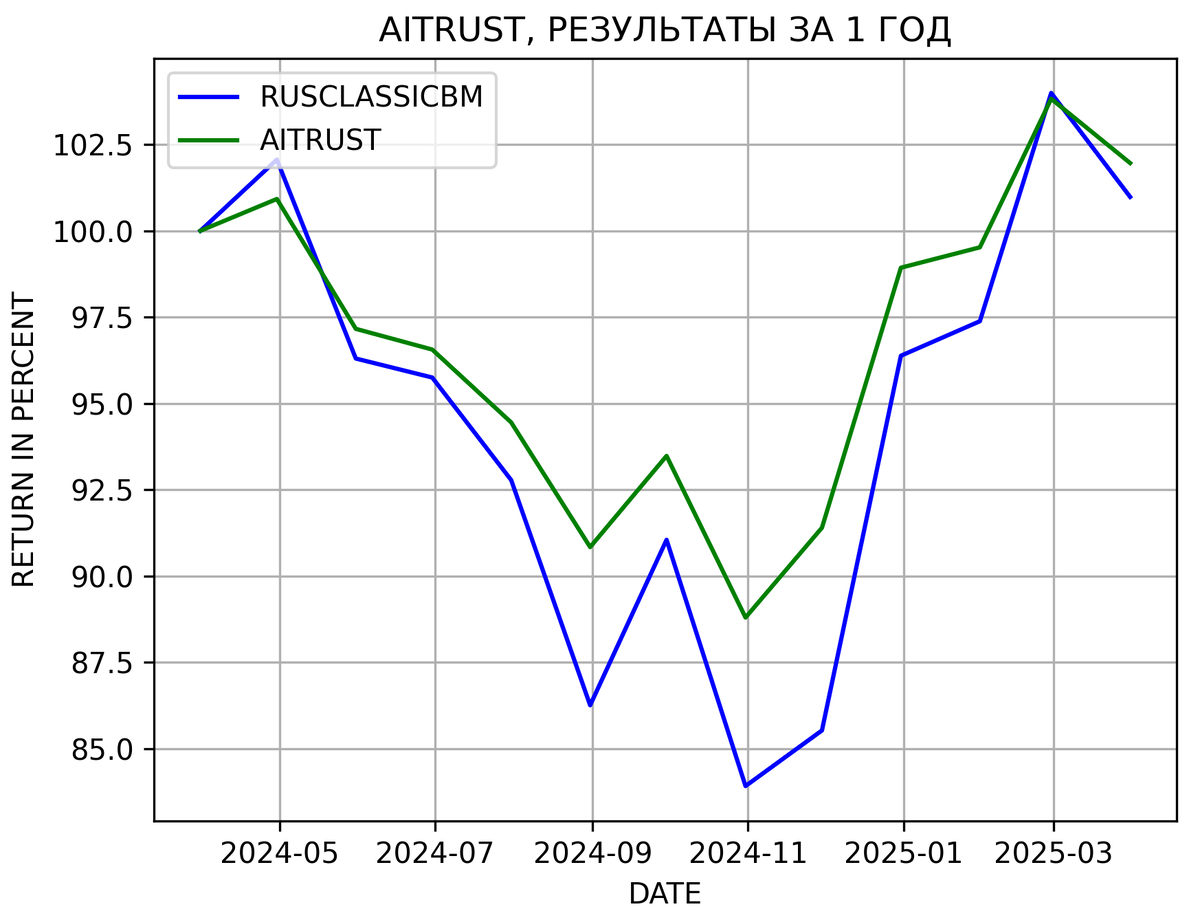

✅ За 1 год (скользящий): +2.0 %

✅ С начала года: +3,1 %

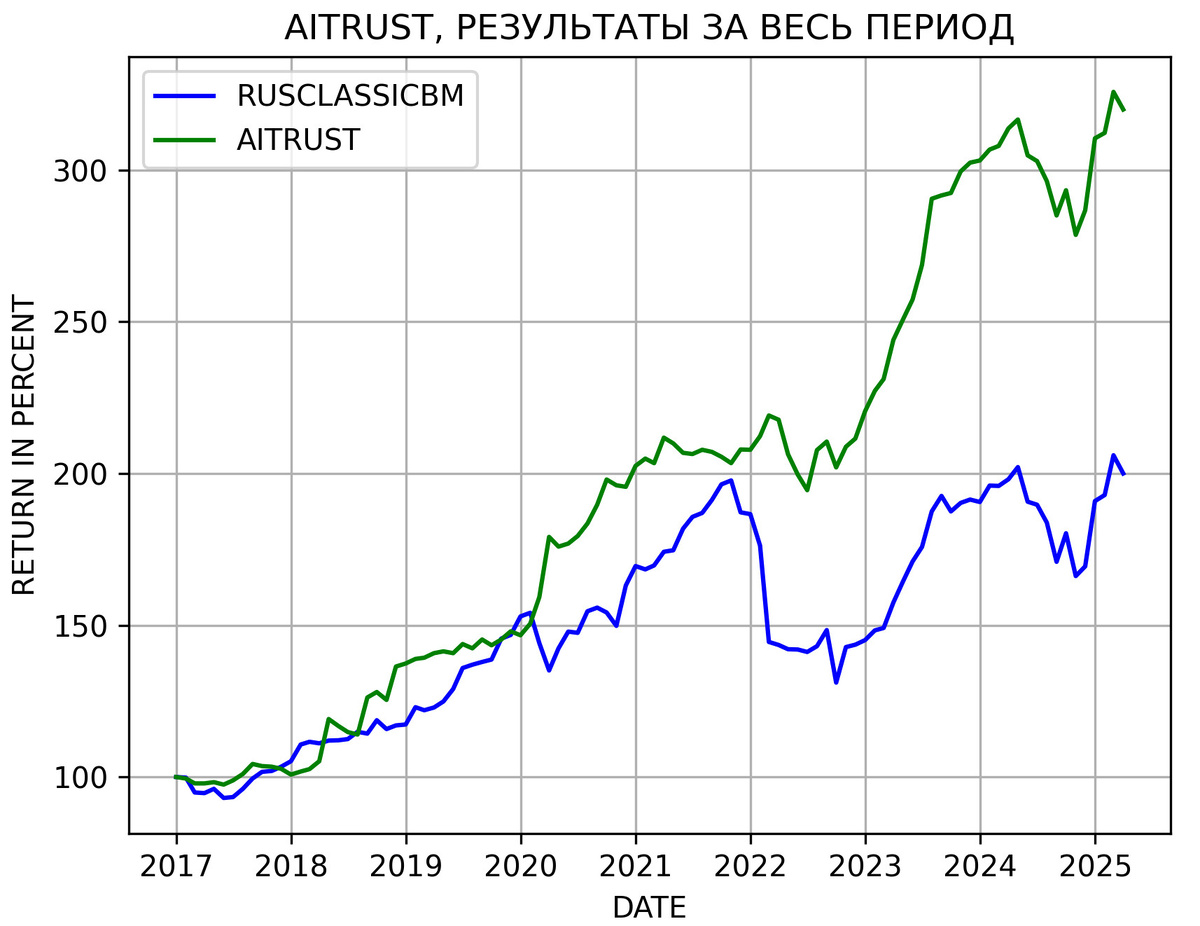

✅ За весь период: +219.9% или +15.1% годовых

Сравнение стратегии AITRUST за весь период с БЕНЧМАРКОМ RUSCLASSICBM*

Показатели стратегии AITRUST:

✅ CAGR, %: +15.1

✅ Ожидаемая доходность, % годовых: +14.8

✅ Волатильность, % в год: 11.3

✅ Коэффициент Шарпа**: 0.70

✅ BETTA***: 0.18

✅ Коэффициент Трейнора, % в год: 44.1

✅ Альфа Дженсена, % годовых: 7.5

✅ Максимальная просадка****, %: 12.0

Показатели стратегии RUSCLASSICBM:

✅ CAGR, %: +8.8

✅ Ожидаемая доходность, % годовых: +9.5

✅ Волатильность, % в год: 14.2

✅ Коэффициент Шарпа**: 0.18

✅ BETTA***: 1

✅ Коэффициент Трейнора, % в год: 2.6

✅ Альфа Дженсена, % годовых: 0.0

✅ Максимальная просадка, %: 33.7

О том, как присоединиться к нашей стратегии AITRUST можно прочесть здесь ➡️

P.S. С июля 2024 публикуются данные комплексной стратегии AITRUST, которая предлагается и работает у VIP клиентов.

* RUSCLASSICBM - портфель состоящий на 60% из индексного фонда, повторяющего индекс MCFTR, и на 40% из индексного фонда, повторяющего индекс RGBITR. До появления в России биржевых фондов на соответствующие индексы, используются сами индексы. Ребанасировка между фондами происходит 1 раз в начале каждого года.

** Для расчёта коэффициентов Шарпа и Трейнора, а также Альфы Дженсена в качестве безрисковой ставки используется темп инфляции за соответствующий период, который составляет 6,85% годовых.

*** BETTA, коэффициент Трейнора и Альфа Дженсена считаются по отношению к бенчмарку - RUSCLASSICBM

**** Максимальная просадка рассчитана по месячным таймфреймам, на дневных она может несущественно отличаться