Продолжаем знакомить вас с методологиями и стратегией внедрения продуктового подхода в современном бизнесе. Ее важная часть - стратегия притока по целевым сегментам. Работая с ней, необходимо задать себе вопросы: на каких клиентов направлены ваши продуктовые предложения, умеете ли вы сегментировать клиентов по их проблематике, умеете ли вы находить экспоненциально растущие сегменты, как вы работаете с цифровыми клиентами, с LTV клиента и т.д.?

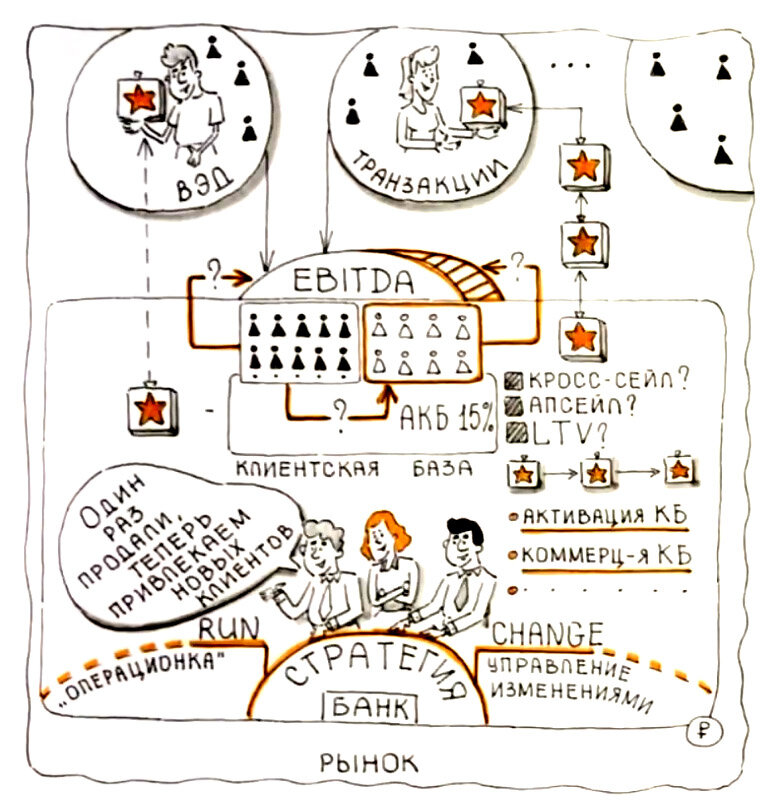

На стратегической сессии топ-менеджменту необходимо принимать конкретные решения по различным составляющим стратегии. В частности, это разделение стратегии на RUN и CHANGE (стратегию опережающего развития, связанную с поиском экспоненциального роста), активация и коммерциализация текущей клиентской базы (АКБ) (в т.ч. работа с CRM, P&L-сегментами).

И также это стратегия притока клиентов.

В ее рамках мы ищем идеи, откуда мы будем брать новых клиентов, сколько их нужно, какие именно и т.д.

Текущая клиентская база органически пополняется без особых дополнительных усилий по новым сегментам. Но банк понимает, что клиенты, на которых он сейчас зарабатывает – это не те клиенты, которых он хотел бы иметь в перспективе 3-5 лет. Например, он хотел бы работать с МСБ, но пока не умеет это делать, так как у МСБ есть требования к гибкости оферов и кастомизации УТП. Даже если говорить про текущий рынок, ВЭД и транзакции, необходимо понимать, каких именно клиентов вы хотите получить.

Можете ли вы сказать по ВЭД, по какому сегменту для вас лучше ее осуществлять - Узбекистану, Киргизии, Казахстану, Грузии, Азербайджану? Если вы скажете, что вам все равно, важно заработать на ВЭД в принципе - вы упустите возможности для конкуренции и заработка прибыли.

Проанализировав, вы выясните, что вы можете получить повышение маржинальности по внешней экономической деятельности от партнерского соглашения с банком-ресипиентом, который, в том числе, помогает вам бесшовно простроить весь клиентский путь, это банк-представитель в регионе, например, в Азербайджане. Таким образом, ВЭД становится не такой простой задачей. Вы должны задуматься, как вы работаете с привлечением банков-партнеров, интеграцией?

Чтобы ответить на этот вопрос, вы должны понять, каких клиентов вы хотите привлекать.

Пример по портфелю автокредитов

Рассмотрим кейс на стыке автокредитов на китайский автомобиль для работника из Узбекистана, находящегося в России и заработке на нем трансграничных переводов, ВЭД. Оказывается, что привлекаемый банком ВЭД-клиент связан с его автокредитом и новым портфелем обновления автомобилей. Сейчас в сервисах такси в тарифе «Комфорт+», «Бизнес» автомобили меняются на китайские – эта ситуация напоминает историю с пластиковыми окнами, раньше всех ставили их, теперь также все «ставят» китайские автомобили.

И, скорее всего, вы как банк в этом не участвуете, в автокредитах у вас нет выделения сегмента, связанного с китайскими автомобилями, хотя одно из преимуществ - это кроссейл автокредитов в транзакции. Вы увидите повышение маржинальности среднего портфеля автокредитов от 4-5% до 9-11%.

Топ-менеджмент должен разделять задачи привлечения клиентов по RUN и CHANGE

- По RUN мы привлекаем всех подряд, «выбираем» рынок с приростом 30%.

- В CHANGE мы выделяем сегменты - привлекаем еще, например, 100 тысяч клиентов, 10%, но с маржинальностью 8% по всем типам кроссейлов на этого клиента, которого мы можем обслужить в течение года.

Это дополнительное задание для стратегии. Сделав это упражнение по притоку, вы поймете, что для его выполнения надо изменить розницу, маркетинг, работу с CRM, финансовое управление с точки зрения кроссейловых экономик - где-то можно будет "упасть", а где-то "подняться". Скорее всего, надо будет уйти в цифровой канал, потому что привлекать физических лиц через «Розницу» долго и сложно, если у вас нет POS-агентской сети.

Банки не умеют работать с отложенной коммерциализацией - привлечь клиентов, удержать их и потом плавно коммерциализировать.

Но это взаимосвязанные вещи – привлечение и коммерциализация клиентов.

Каналы маркетинга привлекают клиентов, каналы продаж их коммерциализируют. Это два функциональных колодца, и им надо договориться о совместных целях.

Банки же обычно ставят задачи привлечения только маржинальных или только коммерчески выгодных клиентов, и при этом они пытаются коммерциализацию связать с самым примитивным и простым типом доходности, т.е. кредитным конвейером, пассивами и т.д.

Нужно уметь привлекать и удерживать цифровых клиентов, работать с LTV клиента.

Банки удивляются, так как раньше клиент открывал карточку и потом годами не мог ее закрыть. Но теперь используется цифровая карточка, и что касается LTV, то по ней можно переключиться за один день на второй банк, третий – у цифровых клиентов очень низкая стоимость переключения. Цифровые технологии разблокировали переток клиентской базы.

Цифровые клиенты – это особый вид клиентов, особенно, когда речь идет о таких типах цифровых клиентов, как клиенты маркетплейсов и у вас есть POS-канал на «Рознице», связанный с маркетплейсами и с поиском агентов на маркетплейсах. Вы понимаете, что там очень «вкусные», транзакционные клиенты, очень хорошая комиссия.

- Вы можете полгода «заходить» на крупный маркетплейс, а потом у него сменится руководитель и он вас выкинет из эквайринга или из агентского POS-канала.

- Или вы можете диверсифицировать один контракт крупного маркетплейса еще двадцатью контрактами маленьких платформ – в случае необходимости вы перекинете свою клиентскую базу на небольшие платформы, потому что ваша клиентская база - это тоже актив, который вы можете привести на маркетплейс.

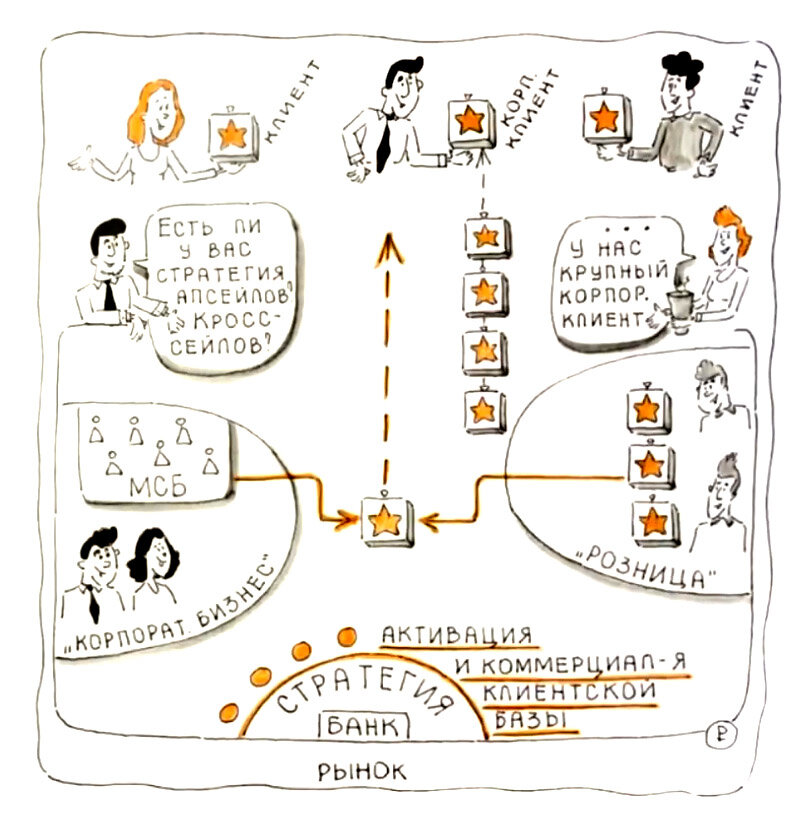

Проблема в том, что топ-менеджмент этим вопросом не занимается, а спускает его решение на уровень ниже – продактоунерам, маркетологам, то есть этого нет в стратегии.

Но топ-менеджмент должен выполнять эти упражнения по привлечению целевых сегментов параллельно с административной деятельностью по функциям банка. Банку нужно определиться, какие клиенты ему нужны, кто является целевым клиентом банка, какая у него политика по цифровым клиентам, по клиентам «Корпоративного бизнеса и розницы», по кроссейлам, внутри корпоративного бизнеса.

Также существует проблема каннибализации притока клиентов со стороны цифровой функции по отношению к офлайновой.

В стратегии вы должны определить, как банк работает со своей розничной сетью.

В классическом розничном банке розничная сеть превалирует в системе расходов по обслуживанию клиентов. Это огромные расходы на содержание розничной сети, ее масштабирование.

- Вы можете сами у себя забирать клиентов из своей розницы и переводить их в свои цифровые направления.

- Также другой может банк забирать у вашей физической розницы цифровых клиентов в свое цифровое направление.

Вам решать, что выбирать.

Даже если вы сейчас игнорируете тенденцию перевода физических клиентов в свою цифровую базу и считаете, что вам выгоднее оставить этих клиентов в рознице, это не решает проблемы - если не в контексте обслуживания, то в контексте притока клиентов, прямой продажи.

Задумайтесь: как в вашем банке взаимодействует «Розница» и «Цифра»?

Когда вы как банк «перекладываете» клиентов из одной «песочницы» в другую, неизбежно возникает конфликт по притоку клиентов, его надо уметь разрешать.

Это явление связано с функциональными колодцами - может быть, вы уже совершили ошибку и поставили отдельные KPI по притоку цифровых клиентов, отдельно – физических. А их надо соединять в один KPI, иначе в банке будет война между «Цифрой» и «Розницей».

Проблемы потребительского кредитования в агентской сети

Что касается еще одного тренда по рознице, POS-кредитам, потребительскому кредитованию в агентской сети – то на текущий момент многие банки агентскую сеть свернули, многие из нее вышли, многие пытаются держать.

Главное, чем хороша агентская сеть – не то, что она уникальна и можно растить не розничное отделение, а агентские точки продаж. И дело не в том, что у них совсем по-другому работает мотивация, другое соотношение EBITDA к FTE, если перевести зарплату в агентское вознаграждение.

Она интересна тем, что теперь те, кто умел работать с физическими агентами, научаются работать с онлайн-агентами.

Именно это сейчас делает Тинькофф - у него 60% агентской сети представлены на маркетплейсах в онлайне. Чтобы это делать, необходимо сначала приобрести соответствующий навык, потому что работать с агентами в онлайн тоже надо уметь. Там тоже есть условный МСБ/агент, которому нужны ваши деньги, точнее, предскоринг его клиентов, чтобы его клиент мог у него покупать в рассрочку и в кредит его продукты на ваш капитал, ваши деньги.

Привлечение клиентов – проблема в УТП

Часто банки сталкиваются с проблемой, касающейся коммерциализации клиентской базы и попадают в ловушку. Банк делает клиентам текущей базы предложение, но выясняет, что оно не пользуется спросом, клиенты не покупают продукт, экономика не сходится.

Банку необходимо задать себе вопрос: проблема в том, что в клиентской базе не те клиенты или в том, что сформировано неправильное УТП, продуктовое предложение?

Например, банк запускает карту рассрочки, но продажи не идут, и он говорит о неудаче с ее продажами. Но на какую базу банк запускал продажи? На свою клиентскую базу или на приток новых клиентов? Вы уверены, что ваша клиентская база — это те клиенты, которые пользуются рассрочкой? А может быть, карта рассрочки требует других клиентов и другой и другой базы?

И тогда нужно либо выбрать текущую базу и готовить продукты под нее, либо выбрать новых клиентов и готовить продукты под них?

Возможно, под карту рассрочки нужны клиенты на карту рассрочки, а не клиенты из текущей базы банка.

Сегментация клиентов – по проблематике

Как правило, у банков можно увидеть незрелую сегментацию, понимание того, что такое сегмент. Это не характеристики Mass, Affluent - это сегмент, который обладает характеристиками маржи.

Ключевая характеристика сегмента – это проблема, которая есть у сегмента, охват сегмента, приток, насколько он прирастает на рынке.

Это ключевая ценность, за которой он пришел – это продукт под названием «Кредит», а то, что на базе кредита клиент получает возможность делать.

Привлечение клиентов – фокус на растущих сегментах

Рынок в целом может расти на 30%, но есть сегменты, которые растут стремительно, резко, кратно.

Берете те ли вы эти кратно растущие сегменты в работу или идете только по пологому графику?

Даже если вы берете пологий график, можно параллельно работать и с растущими сегментами, совмещая RUN и CHANGE.

Для этого, то есть для CHANGE, управления изменениями, нужна продуктовая функция, рост количества продактоунеров в банке.

Конкуренция за клиентские сегменты

Большинство банков, из-за того, что они придерживаются ретроспективной стратегии и ориентируются на приток клиентов относительно себя самого, не успевают смотреть долю притока клиентов и долю банка в притоке.

Например, еще два года назад на рынке появился сегмент релокантов из РФ. Какова доля вашего банка в этом сегменте?

Некоторые банки нашли хорошую стратегию, где прямые риски при работе с этим сегментом перекладываются на банк-контрагент со стороны зарубежья – вы как банк отдаете ему клиентскую базу, он отдает вам комиссию.

Топ-менеджмент должен поставить требование, какие типы клиентов и какая клиентская характеристика по притоку нужна банкам, а продактоунеры должны эти сегменты находить.

Мы будем рады помочь вам подготовиться к стратсессии, обучить топ-менеджмент, мидл-менеджмент, продуктовых лидеров и потенциальных Владельцев продуктов.

Если у вас есть запрос на обучение подготовке к страт. сессии, мы можем предоставить вам наши материалы, пожалуйста, свяжитесь с нами удобным способом.

Мы всегда на связи: Telegram, сайт, info@neuromap.tech