Акции VK за 8 месяцев 2023 выросли с 500 до 800 рублей. Однако, в сентябре-октябре 2023 года компания переехала из Кипра в Калининград и конвертировала свои расписки на Лондонской бирже в акции Московской биржи. В результате акции ВК рухнули до 566 рублей в декабре 2023. Соответственно сегодня многие инвесторы задумываются приобрести бумаги VK, считая их стоимость крайне привлекательной. Но так ли это? Попробуем разобраться в этом выпуске.

Сегодня VK - это 4 направления деятельности: доходы от рекламы и пользовательские платежи в соцсетях и контентных сервисах (Вконтакте, Одноклассники, Мейл.Ру, Дзен) - 79% выручки за 9 мес.2023, образовательные технологии (Skillbox, Учи.ру) - 12%, технологии для бизнеса - 5% и новые проекты (VK-play и магазин приложений для Android - Rustore) - 4%.

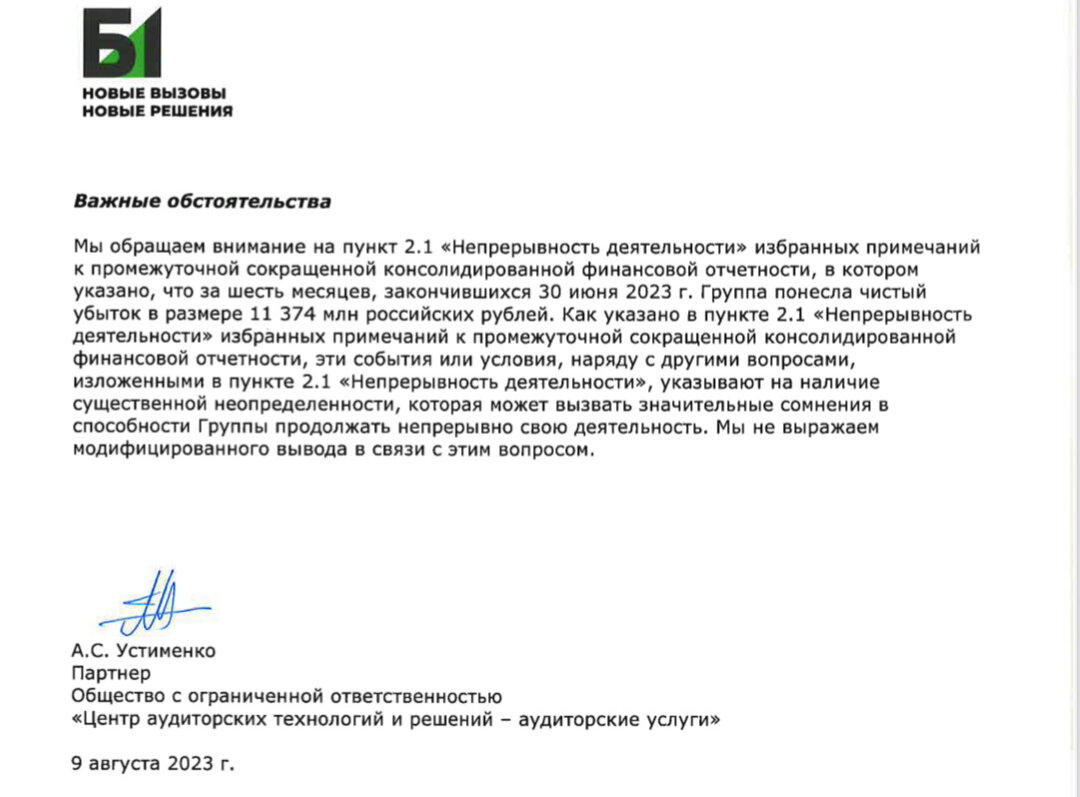

Однако, у VK есть 2 ключевые проблемы, которые пугают крупных инвесторов. Во-первых, это долг 173 миллиарда рублей на 30.06.2023, в том числе 102 миллиарда - банковские кредиты и 71 миллиарда - облигации. При этом, 44 миллиарда рублей - это краткосрочный долг к погашению в 2024 году. Во-вторых, это убыточная деятельность компании с 2019 года. В 2020 году VK получила убыток 21 миллиард, в 2021 - 16 миллиардов и в 2022 году - 4 миллиарда. Многие инвесторы надеялись, что ликвидация убыточного СП со Сбербанком («O2O Холдинг» с проектами Delivery club, Самокат, Ситимобил и Ситидрайв) в 2022 году решит проблемы с убытками. Но за 6 месяцев 2023 года ПАО ВК получило новый убыток 11 миллиардов рублей. При этом, 3 из 4-х направлений VK имеют нулевую или отрицательную рентабельность. И даже, если менеджмент решит оставить только доходные соцсети и контентные сервисы, то в этом случае годовая ЕBITDA группы не превысит 20 миллиардов рублей. То есть долговая нагрузка ВК в части долга/EBITDA всё-равно останется запредельно высокой на уровне 8,6x. Более того, у аудитора ВК появились сомнения, что компания справится с трудностями и сможет обслуживать долг (см. отрывок из аудиторского заключения за 6 месяцев 2023).

Однако, не всё так страшно. В 2021 году контроль над VK перешёл структурам Газпрома. В настоящее время 57,3% ВК владеет АО МФ Технологии, 45% которого принадлежит Газпром Медиа холдинг (ТНТ, НТВ, Матч!ТВ, Rutube) и 45% - Согаз (входит в структуры Газпрома). Поэтому есть надежда, что менеджмент с помощью акционеров вырулит из этой непростой для него ситуации.

Но насколько интересно сидеть в этих бумагах без надежды на дивиденды и с высоким риском реструктуризации бизнеса для повышения его рентабельности? Решайте сами!

UPD. Котировки VKCO 17 мая пробили линию сопротивления на часовом графике и вот-вот преодолеют глобальную линию сопротивления на месячном. Плюс появились фундаментальные факторы для разворота акций ВК. Читайте новую статью здесь