Использую кредитные спреды для оценки облигаций: цифры показывают премию за риск и дают уйти от абсолютных значений рыночных ставок. МосБиржа рассчитывала индексы по рейтинговым группам ruBBB-ruAAA. Была проблема с оценками для остальных рейтингов: экстраполяция дает большую ошибку. Биржа добавила данные по новому индексу, можно обновить цифры.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать риски.

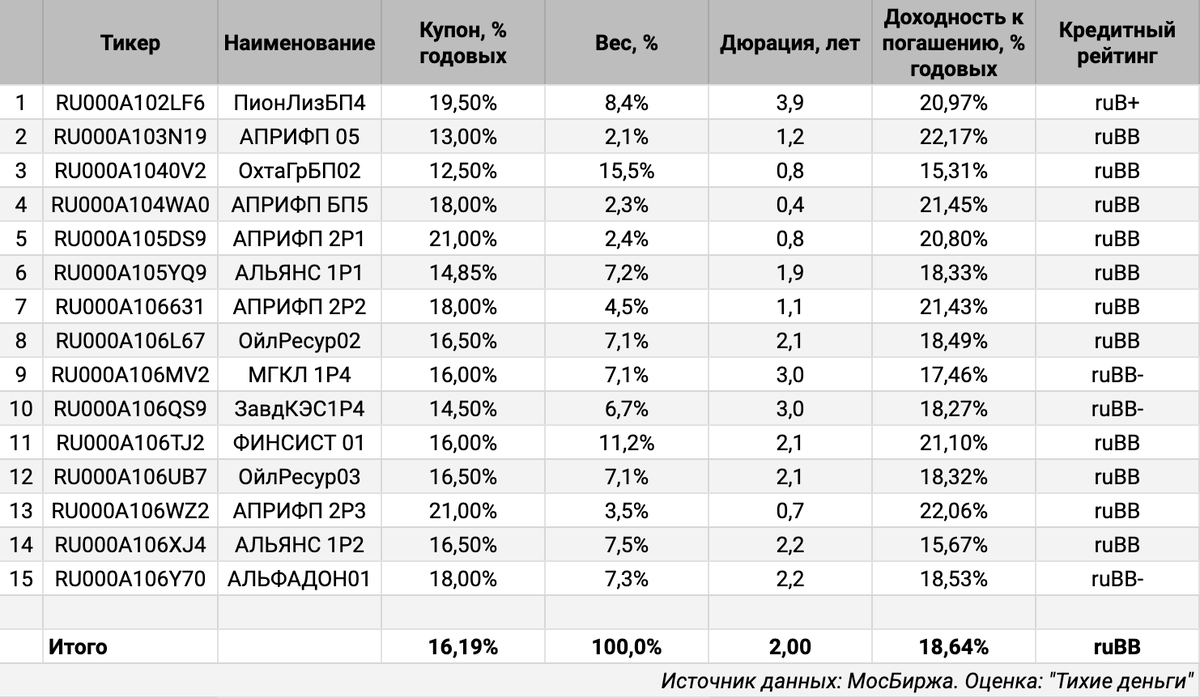

Кредитные спреды для индексов МосБиржи

МосБиржа рассчитывала индексы для рейтинговых групп ruBBB-ruAAA. Индекс ruB- – ruBB появился в начале 2023 года, добавили данные по дюрации и доходности.

Новый индекс RUCBCPB2B включает 15 бумаг. Средневзвешенный рейтинг индекса: ruBB при дюрации 2 года. Появляется новая опорная точка для расчета спредов по рейтингам: ruBB.

Данные по индексу RUCBCPB2B доступны с февраля 2023 года, что достаточно для оценки статистики на полугодовом периоде.

Остается проблема с расчетом доходности: наблюдался резкий рост показателя в сентябре, пришлось удалить часть точек из расчетов, спред ведет себя нестабильно.

Оценка кредитного спреда по группам

Кредитный риск растет по мере снижения рейтинга, поэтому выглядит логично расширение спреда. Спрос на облигации с высокой доходностью могут снижать премию за риск. Можно построить регрессию для оценки кредитного спреда для разных рейтинговых категорий.

Формальная оценка дает снижение кредитного спреда для меньших рейтингов без опорной точки для ruBB: спред ruBBB уже ruA. МосБиржа сталкивается с похожей проблемой при расчете кривой бескупонной доходности ОФЗ и использует сложную модель.

Получается неидеальный результат для промежуточных рейтингов: спред сужается на участке ruA-ruBBB и быстро расширяется за пределами ruBB, но общая логика сохраняется.

Итоги

Кредитные спреды снижают эффект движения рыночных ставок: спред сохраняется и отражает вероятность дефолта при росте или падении доходностей на рынке.

Индексы МосБиржи дают рассчитать кредитные спреды по разным рейтинговым группам. Недостающие точки можно интерполировать и экстраполировать. Индексы несовершенны: вносят ошибки расчет доходности и небольшое количество бумаг. Получается приблизительная оценка, но это дает ориентиры.

Возобновляю публикацию таблицы с расчетом спредов. Остается поработать с индексом ruB.

При частичном или полном использовании ссылка на источник обязательна.

Предыдущие публикации: