Многие родители мечтают обеспечить будущее своих детей — купить им квартиру или оплатить хорошее образование. Но откуда взять деньги? На собственном опыте я хочу показать, как это можно сделать, инвестируя всего по $300 в месяц в течение 25 лет.

Как начался эксперимент

В 2023 году я решила создать резервный капитал для своих дочерей в размере $ 0,5 миллиона. Если данную задачу начать решать, когда дети только рождаются, то к моменту поступления в ВУЗ можно накопить около $ 1 000 000 инвестируя $ 1 000 в месяц. Я начала решать данную задачу, когда мои дети уже учились в институте и в школе, поэтому данным капиталом они распорядятся в будущем по своему усмотрению.

Сначала это были теоретические расчёты: можно ли накопить внушительную сумму, если откладывать по $100 в течение многих лет. Мне стало интересно проверить это на практике.

Я приняла решение инвестировать по $3600 в год, исходя из расчётов $300 в месяц. Такая сумма показалась мне доступной. Позже я планирую пересмотреть данную сумму и инвестировать - $500 - $1000 в месяц.

Я настроила автоматический процесс инвестирования (каждый месяц с моей карты казахского банка списывается по 300 долларов США). Данная опция очень удобная: отсутствует комиссия, можно заранее пополнить свой счет в Казахстане на нужную сумму в рублях. Также автоматическое списание требует дисциплины. Успех моего эксперимента зависит от чёткого следования плану и дисциплины.

Как я выбирала инвестиционную стратегию

Для своего эксперимента я выбрала самую популярную и надёжную валюту — доллар, и диверсифицировала свои вложения по странам, выбрав ETF разных стран.

Учитывая долгий промежуток времени (я открыла инвестиционный контракт на 25 лет), я выбрала агрессивную стратегию для более быстрого накопления капитала. Ближе к окончанию инвестиционного периода я изменю стратегию на консервативную, чтобы избежать большой волатильности, то есть перейду к стратегии максимального сохранения капитала.

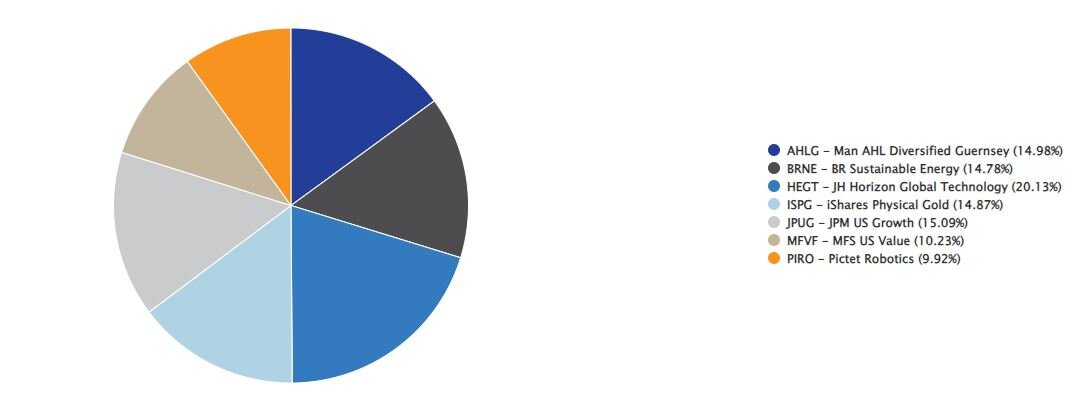

Деньги, которые попадают каждый месяц ко мне на счет распределяются следующим образом:

Совет: куда вложить деньги для создания капитала для детей или на иные цели в долгосрочной перспективе

Исходя из моего пожелания инвестировать на долгий срок в долларах, я решила, что хорошая стратегия — инвестировать в глобальные рынки. Вчера наибольшую доходность показывали инструменты США, завтра это может быть Европа или Китай, никогда не угадаешь, поэтому необходимо диверсифицировать свои активы по странам.

Ещё одно важное правило – если хочешь инвестировать в долларах – делай это через иностранного брокера или иного иностранного провайдера. Я выбрала компанию Investors Trust (подробнее про данную компанию и её накопительные планы написано в моих постах), которая предлагает инвестиционные планы unit-linked для граждан России. Unit-linked планы – это инвестиционные контракты, юридически облаченные в форму полиса страхования жизни.

Подобные планы дают возможность инвестировать на мировых финансовых рынках. В свой инвестиционный портфель вы сможете собрать активы разных стран: голубые фишки США, рентная недвижимость в Европе, облигации инвестиционного класса и многие другие активы.

Важнейшим преимуществом этих планов является автоматизация накоплений. После выпуска плана страховая компания будет сама периодически списывать деньги с вашей карты, размещая средства в выбранные активы.

Именно это постоянство на протяжении десятилетий и позволяет людям создать капитал. Сделать это за счет только личных усилий очень трудно.

Удобен налоговый режим. Не нужно подавать ежегодную налоговую декларацию и уплачивать налоги – ведь юридически вы владеете зарубежным полисом страхования жизни.

Также этот инструмент надежно защищает ваши активы. По закону на средства, инвестированные в страхование жизни – нельзя обратить взыскание. Поэтому ваш капитал защищен от претензий третьих лиц. Ведь он будет в безопасности на случай проблем с деловым партнером, судебных и семейных споров.

Советы, как накопить на будущее своему ребёнку

Главное — начать. И желательно сделать это сразу, когда родится ребёнок. Как гласит поговорка – лучшее время посадить дерево было 20 лет назад. Поэтому свой будущий достаток спустя годы вам нужно планировать сегодня. Посадив семечко сегодня и ухаживая за ним 20 лет, вы получите огромное дерево через 20 лет.

Если с дисциплиной сложно, то можно автоматизировать процесс — вложить деньги в инвестиционные планы unit-linked. Я рекомендую именно зарубежные компании. В настоящий момент с гражданами России работает несколько зарубежных компаний и лучшая из них Investors Trust. С вашей карты автоматически списывается указанный в контракте платеж, деньги перечисляются в выбранный инвестиционный план, далее автоматически закупаются активы в пропорциях, соответствующих выбранной стратегии. Сумму рекомендую указывать максимально для вас комфортную. Если клиент пропускает взносы, то после десятилетия программы он не получит бонус. А если решит расторгнуть программу, на него накладываются штрафы. Штрафы становятся несущественными после 15 лет участия в программе. Так работают все страховые компании, поэтому эти программы требуют жёсткой дисциплины.

Не нужно зацикливаться на доходности. Многие пытаются выгадать доли процентов комиссии, предугадать поведение рынка — и ничего не делают. Теряют запал, остаются на том же месте, с нулём. Это серьёзная ошибка. Решили начать копить — открывайте счёт в тот же момент.

На долгий срок можно сделать более рискованный портфель. Если вы копите на будущее детям, и у вас впереди 15–20 лет, то можно всё инвестировать в глобальные акции. Но если вы плохо относитесь к рискам и боитесь потерять деньги, то лучше сбалансируйте портфель облигациями. Также можно менять инвестиционный профиль в течение действия программы.

Я считаю, что родители обязаны обеспечить детей хорошим образованием и помочь с начинаниями: купить квартиру или дать стартовый капитал на бизнес. Но есть большая разница между родительской помощью и покупкой машин, гаджетов, полного содержания после окончания вуза.

Мой эксперимент — хороший способ научить детей распоряжаться деньгами. Они видят, что такими простыми, небольшими суммами при разумном подходе можно скопить капитал. Например, моя старшая дочь сейчас зарабатывает свои деньги и старается делать собственные накопления диверсифицируя их по различным активам.

Что произошло с моими активами в 2023 году

В 2023 году я пополнила свой инвестиционный контракт на $ 10 200 (это больше, чем я планировала, но мои деньги уже начали работать и у меня есть запас пополнений на следующие периоды в случае затруднений с деньгами). Investors Trust начислил мне бонус за пополнение контракта - $ 204. Мой капитал принес мне $ 1 072 инвестиционного дохода. Комиссии составили $ 60.

В следующем году напишу пост - update по ситуации в 2024.

Примеры инвестиционных стратегий:

- Инвестиции по $ 300 в месяц на протяжении 25 лет дадут капитал $ 332 453

- Инвестиции по $ 500 в месяц на протяжении 25 лет дадут капитал $ 554 030

- Инвестиции по $ 900 в месяц на протяжении 25 лет дадут капитал $ 997 185

Подписывайтесь на мой ТГ канал где я делюсь интересными новостями из мира инвестиций, а также рассказываю про различные инвестиционные решения https://t.me/ironanyafinance