Долговые контракты с изменяющейся процентной ставкой появились еще в первой половине прошлого века; в 1930-е подобные ипотечные займы существовали, например, в Великобритании и Канаде. Они практически не использовались в других странах вплоть до начала 1970-х годов, когда в США наступил период высокой инфляции, оказавшей негативное влияние на американский долговой рынок. Цены длинных бумаг значительно упали, и новые выпуски приходилось размещать под исторически высокие ставки. Тем не менее, эмитенты рассчитывали на скорую нормализацию ситуации, и поэтому искали альтернативные способы для снижения средней стоимости заимствования.

В 1974-м году банк Citicorp выпустил 15-летние бумаги объемом 650 млн долл. Купонная ставка по ним была установлена в размере 9.7% на первые 10 месяцев, а после она равнялась доходности трехмесячных казначейских векселей плюс 100 базисных пунктов. Выплата купона происходила каждые полгода. Это решение выглядело привлекательным не только для эмитента, но и для потенциальных покупателей, т.к. могло обеспечить стабилизацию цен облигаций, т.е. иммунизацию их стоимости от изменения ставок.

В дальнейшем инструменты с плавающей процентной ставкой широко распространились во всем мире и в настоящее время составляют заметную часть долгового рынка. Они могут содержать встроенные опционы, ограничивающие максимальную (“кэп”) или минимальную (“фло”) величину ставки купона, а также опционы “колл” или “пут”, допускающие возможность досрочного погашения в определенные даты. Существуют и бессрочные облигации этого типа.

Простой флоатер. Оценка и процентный риск

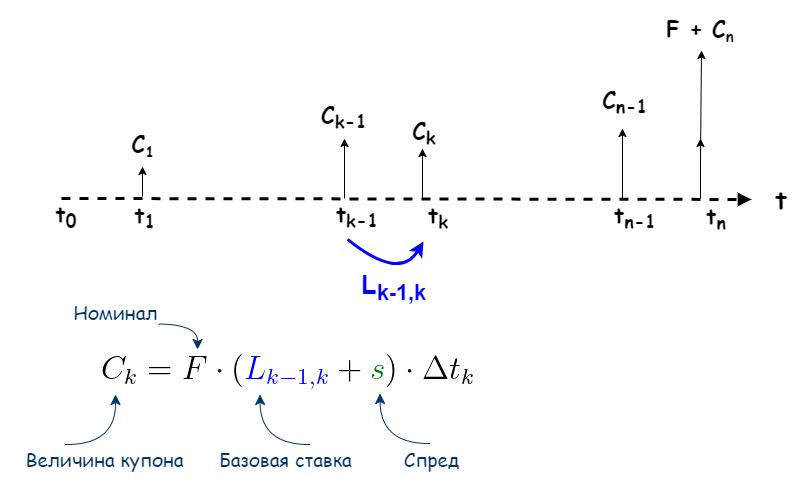

Облигации, купонные выплаты по которым привязаны к некоторой базовой процентной ставке, принято называть флоатерами (floaters, floating rate notes, floating rate bonds) В качестве базовой чаще всего выбирается ставка денежного рынка или доходность краткосрочных государственных бумаг. Для российских ОФЗ-ПК используется усредненное значение индикатора RUONIA, представляющего собой взвешенную процентную ставку по необеспеченным межбанковским кредитам в рублях на условиях «овернайт».

В простом флоатере ставка купона cₖ для кажого купонного периода k равна сумме (аннуализированной) базовой ставки, действующей в этом периоде, Lₖ₋₁,ₖ и фиксированного спреда s. Этот спред также называется котируемой маржой (quoted margin), он может принимать отрицательные значения.

Как найти справедливую стоимость такой облигации? Это может показаться сложным, ведь купонные выплаты заранее неизвестны. В связи с этим нельзя рассчитать и доходность к погашению для сравнения с аналогичными по сроку бумагами. Тем не менее есть довольно простой метод оценки флоатера с помощью обратной индукции, если представить его в виде портфеля из двух денежных потоков.

▷ 1. Для начала рассмотрим случай, когда котируемая маржа равна нулю, а базовая ставка, действующая в каждом периоде, равна требуемой доходности по краткосрочным облигациям. Мы по прежнему считаем, что кредитный риск отсутствует. Допустим, что до погашения флоатера остался ровно один купонный период, а предыдущий купон выплачен. Ставка нового купона только что установлена и равна текущей рыночной ставке. Легко видеть, что облигация в этот момент должна торговаться за номинал:

Учитывая, что Pₙ₋₁ теперь известна, можно найти стоимость облигации за два периода до погашения:

Она опять окажется равной номиналу. Можно продолжать эти рассуждения вплоть до самого начала. Мы получим, что вне зависимости от значений базовой процентной ставки, в каждую дату установки следующего купона цена флоатера будет равна его номинальной стоимости.

В межкупонный период “чистая” цена простого флоатера с нулевым спредом может отклоняться от номинала в результате колебаний базовой ставки. Чувствительность цены определяется модифицированной дюрацией, которая примерно равна времени, оставшемуся до выплаты очередного купона. Как видно из схемы ниже, эта дюрация имеет пилообразный характер:

Так как купонный период флоатера обычно мал, — полугодие или квартал, — он имеет существенно меньший процентный риск, чем облигация с фиксированной ставкой купона и тем же сроком до погашения. Можно считать, что удержание "флоатера без спреда" эквивалентно роллированию короткой облигации, но без комиссионных затрат на приобретение бумаг. Поэтому, и чувствительность его цены окажется такой же, как у бескупонной облигации с погашением в дату следующей выплаты купона по флоатеру. Как следствие, отклонения от номинальной стоимости будут незначительными.

▷ 2. Оценка простого флоатера с ненулевым спредом также не представляет особой трудности. С начала цикла мы следуем подходу разбиения сложных денежных потоков на более простые составляющие. Этот метод пригодится и в данном случае. Для простоты предположим, что купоны выплачиваются через равные промежутки времени Δt, а периодическая ставка дисконтирования для k-го периода равна iₖ. Можно заметить, что денежные потоки флоатера с фиксированным спредом s складываются из выплат по флоатеру без спреда и аннуитета с постоянным платежом C = s⋅F⋅Δt. Отрицательный спред означает, что по аннуитету занята короткая позиция. Тогда легко найти цену флоатера с ненулевым спредом как сумму стоимости флоатера без спреда и стоимости аннуитета:

Численный пример 1. Флоатер с полугодовыми купонами, номиналом 1000 руб. и спредом в минус 50 б.п. к базовой ставке приобретается сразу после выплаты очередного купона. Найти его справедливую стоимость, если оставшийся срок до погашения составляет 5 лет, спотовая кривая на момент оценки плоская, и эффективная доходность равна 10% годовых.

Если бы спред был нулевым, этот флоатер стоил бы ровно номинал, вне зависимости от вида спотовой кривой. Рассчитаем стоимость аннуитета. Число оставшихся полугодовых периодов равно 5⋅2 = 10. Периодическую ставку i найдем из эффективной при помощи Excel:

i = НОМИНАЛ(10%; 2)/2 = 4.88%

Формула стоимости простого аннуитета приведена в более ранних статьях, хотя можно также использовать Excel. Оценка спреда с учетом его отрицательного значения даст:

PVₛ = s⋅F⋅Δt⋅[1 — 1/(1+i)ᴺ]/i = (—50 б.п.)⋅1000⋅0.5⋅[1 — 1/(1+4.88%)¹⁰]/4.88% = —19.42 руб.

Таким образом, справедливая цена флоатера будет равна P = 1000 — 19.42 = 980.58 ≈ 98.1%

═════════════════════════════════════════

Для оценки процентного риска флоатера с отличным от нуля спредом нам понадобятся выражения для дюраций аннуитета и портфеля облигаций. Дюрация аннуитета, как правило, меньше половины срока его существования. Это наглядно следует из ее представления как “центра масс” — “грузики-платежи” равномерно распределены по опоре, но вес каждого последующего уменьшается. В отличие от дюрации простой купонной облигации, величина купона в ее расчете не участвует, формула содержит только доходность к погашению и срок аннуитета:

В случае плоской кривой доходности дюрация портфеля рассчитывается как средневзвешенное значение дюраций входящих в портфель отдельных бумаг:

Если спотовая кривая имеет другой вид, принцип расчета сохранится, но понятие дюрации должно быть переопределено (это будет сделано в последующих статьях) Но для приближенных вычислений можно использовать и эту формулу, особенно при малом наклоне кривой.

Численный пример 2. Как изменится цена флоатера из примера 1., если после его покупки эффективная доходность увеличится на 100 б.п., до 11% годовых?

В примере 1. мы нашли, что периодическая ставка i равна 4.88%. Она же служит ставкой дисконтирования, и определяет базовую ставку и купонную доходность флоатера без спреда. Используя эту ставку, рассчитаем по формулам выше все модифицированные дюрации.

Дюрация флоатера без спреда:

D₁ = 0.5/(1 + 4.88%) = 0.48.

Дюрация аннуитета (в годовом выражении):

D₂ = 2⋅{1/4.88% + [10/(1 + 4.88%)] ⋅ [1/(1 — (1 + 4.88%)¹⁰)]} = 2.44,

Дюрация флоатера с отрицательным спредом (как дюрация портфеля)

D = P₀⋅D₁/P + PVₛ⋅D₂/P = 1000⋅0.48/980.58 — 19.42⋅2.44/980.58 = 0.44

Увеличение эффективной доходности на 100 б.п. соответствует изменению номинальной ставки на Δr = 0.95% (необходимо с помощью Excel рассчитать разность номинальных ставок: НОМИНАЛ(11%; 2) —НОМИНАЛ(10%; 2))

Используя связь процентного изменения цены и дюрации, найдем, что стоимость флоатера снизится примерно на D⋅Δr = 0.44⋅0.95% = 0.42%, т.е незначительно.

═══════════════════════════════════════

Поскольку вклад спреда в общую стоимость, как правило, невелик, ценовой риск флоатера остается в приемлемых рамках. В то же время флуктуации будущего дохода у него выше, чем у обычной купонной облигации. В предыдущей статье мы отметили, что приближенной мерой чувствительности накопленного дохода простой облигации в случае непрерывного начисления процентов служит разность срока до погашения T и дюрации D: T — D. Она показывает, насколько в процентном отношении вырастет этот доход при однократном увеличении ставки реинвестирования на 100 б.п.:

ΔFV/FV ≈ (T — D)∙Δr.r.

Дюрация флоатера сравнительно мала, поэтому время удержания позиции становится главным фактором для процентного изменения ΔFV/FV. Эти два инструмента — простая облигация и флоатер — выступают как бы антиподами и при выборе стратегии инвестору необходимо решать, что для него важнее — стабильность цены или определенность в купонном доходе.

Примеры флоатеров. Гособлигации

Государственные облигации США с плавающей ставкой вошли в обиход в январе 2014 г и сейчас занимают около 2% рынка всех долговых обязательств американского правительства. Срок их обращения составляет 2 года, а ставка купона равна сумме максимальной аукционной доходности трехмесячных казначейских векселей и фиксированного спреда. Размер спреда определяется по результатам аукциона при первичном размещении флоатера и устанавливается постоянным до конца его обращения. Торги по казначейским векселям проходят каждый понедельник и базовая ставка еженедельно корректируется. Поскольку выплата купона происходит раз в квартал, его величина зависит от усредненного значения базовой ставки за этот период.

Перенимая опыт американских коллег, Минфин России в конце 2014-го года начал размещение ОФЗ-ПК с различными значениями премии к индикатору RUONIA — от 30 до 160 б.п., в зависимости от срока погашения. Купонные выплаты по этим облигациям производятся два раза в год. Базовая ставка, используемая в формуле расчета купонной доходности для очередного периода, представляет собой среднее арифметическое значение RUONIA за предыдущие шесть месяцев. В настоящее время в обращении находятся следующие выпуски этого типа:

Рассмотрим более подробно флоатер ОФЗ-ПК 29008 с погашением в октябре 2029 г. В качестве упражнения найдем его “теоретическую” стоимость на 16.10.2019, т.е. сразу после выплаты очередного купона:

Числа в столбце “Срок до погашения” — время t, оставшееся до выплаты очередного купона и рассчитанное с помощью функции Excel ДОЛЯГОДА. Спред в рублях равен 0.014∙1000∙Δt, где Δt — величина купонного периода в долях года. Для вычисления дисконт-факторов dₜ = 1/(1+sₜ)ᵗ использовались значения КБД на 16.10.2109 для соответствующих “сроков до погашения” t. Стоимость аннуитета получилась равной 101.63 руб, а значит “справедливая” цена облигации составляет 1000+101.63 = 1101.6 руб. или 110.16%. Она довольно близка к средневзвешенной цене 110.46%, рассчитанной на конец этого дня.

Итак, можно заключить, что теория работает и у нас есть надежный инструмент оценки данного типа ОФЗ-ПК? Нет, не все так просто. Мы неявно предположили, что базовая ставка, — т.е. среднее значение индикатора RUONIA за предыдущий полугодовой период, — нужна не только для определения величины купона на следующее полугодие, но и служит требуемой ставкой дисконтирования по коротким бумагам на этот период. Это необходимое условие равенства цены флоатера с нулевым спредом его номиналу сразу после выплаты очередного купона. Поэтому, нам было достаточно рассчитать стоимость аннуитета и добавить ее к номиналу.

Но равна ли в действительности средняя RUONIA за прошедший период требуемой доходности для следующего полугодия? Можно сравнить две эти величины на основе исторических данных для ОФЗ-ПК 29008, используя в качестве требуемой доходности значение КБД Московской биржи равное 0.5 на дату оценки:

Из рисунка заметно, что с выбором даты в октябре 2019-го нам сильно повезло. Это было время относительно стабильных и низких процентных ставок. Индикатор RUONIA не испытывал серьезных колебаний. Как следствие, участники рынка могли отождествлять связанную с ним базовую ставку с требуемой доходностью.

На практике, среднее значение RUONIA, рассчитанное на основе прошлых данных, всегда запаздывает по отношению к требуемой доходности, особенно если есть устойчивая тенденция к повышению или снижению коротких ставок. При сильных движениях различия могут оказаться существенными, что видно из сравнения графиков. Понимая это, игроки станут устанавливать цену флоатера исходя из прогнозов по динамике ставок, и она будет отличаться от “расчетной”.

Есть у такого типа ОФЗ-ПК и другой изъян. На момент выпуска Минфин установил по ним довольно высокие значения спредов. В конце 2014 года разразился нефтяной кризис, Банк России резко повысил ключевую ставку и предлагаемые премии казались справедливой платой за риск. Но в течение следующего года ситуация на долговом рынке полностью стабилизировалась, начался затяжной цикл снижения ключевой ставки, которая достигла исторически низких уровней в 2020-м году. По этой причине цены “длинных” флоатеров какое-то время торговались выше 115%. Но от бумаг с плавающей процентной ставкой ждут как раз стабильности ценового диапазона вблизи номинала, в этом и состоит их предназначение на рынке.

По-видимому, осознав недостатки принципа расчета базовой ставки, Минфин к концу 2019-го прекратил выпуск этих ОФЗ-ПК и ввел в оборот другие, с привязкой к текущим значениям RUONIA. Периодичность купона была уменьшена до 3-х месяцев, а фиксированные спреды исчезли. Купонная доходность стала рассчитываться как среднее значение RUONIA в течение трех месяцев, которые заканчиваются за семь дней до даты определения величины купона. В отличие от старых флоатеров, по которым ставка была известна в начале купонного периода, у новых ее точное значение публикуется незадолго до даты выплаты. В таблице ниже перечислены ОФЗ-ПК данного типа, обращающиеся в настоящее время:

Неопределенность будущей величины купона не должна вызывать беспокойство. Механизм усреднения текущих значений RUONIA разработан с целью максимальной защиты стоимости облигации от изменения коротких ставок. Еще в 1980 г. Дж. Кокс, Дж. Ингерсолл и С. Росс показали, что риск несоответствия базовой ставки и требуемой доходности можно полностью устранить даже в случае, когда выплата купонов происходит в дискретные моменты времени. Если НКД по флоатеру будет рассчитываться (нарастающим итогом) как непрерывно начисляемая безрисковая ставка процента, флоатер должен все время стоить номинал, а его дюрация и ценовой риск будут равны нулю.

Этот процесс можно наглядно представить как реинвестирование под ставку овернайт, в результате чего на первоначально вложенную сумму будет постоянно начисляться сложный процент. Допустим, мы приобрели однодневные облигации ВТБ. На следующий день капитал вернется с небольшой прибавкой. Инвестируем эти средства (уже под новую ставку) в те же облигации, и будем продолжать эту стратегию каждый день.

Конечно, для реальных флоатеров величина купона этим способом не рассчитывается и в ОФЗ-ПК нового типа владелец каждый день получает НКД, пропорциональный ставке RUONIA недельной давности. Если продолжать аналогию с однодневными облигациями, то в них каждый день вкладывается одна и та же сумма (т.е. полученные проценты остаются на текущем счете)

Таким образом, если “старые” флоатеры должны были таргетировать доходность и дюрацию полугодовых гособлигаций, то новые — это фактически размещение средств на трехмесячный срок под запаздывающую ставку овернайт при простом начислении процентов. В предположении, что RUONIA — это прокси на безрисковую ставку, ценовой риск новых ОФЗ-ПК должен быть минимальным. Отклонения от номинала объясняются колебаниями спроса и предложения, не полной идеальностью механизма расчета купона и премией за ликвидность по длинным выпускам.

В заключение отметим, что расчетные параметры ОФЗ-ПК, указанные на сайте Мосбиржи, не имеют никакого смысла, и поэтому не должны использоваться для оценки доходности или риска.

Например, все величины доходностей ОФЗ-ПК 29013 на 27.12.2023 (т.е. сразу после выплаты последнего купона) рассчитаны при условии, что эта же ставка купона — 13.96% годовых — сохраняется на протяжении всей жизни облигации:

Сказанное касается также дюрации, выпуклости, стоимости базисного пункта и G/Z-спредов. Необычно высокие значения спредов, конечно же, не связаны с “низким” кредитным рейтингом ОФЗ-ПК 29013. Это следствие различий “незаконно” рассчитанной доходности флоатера и доходности ОФЗ-ПД сопоставимой дюрации.

В следующей части мы рассмотрим и другие примеры облигаций с плавающей ставкой купона.