Продолжаю разбирать фьючерс на индекс RGBI. Рассматривал теоретическую оценку в предыдущей публикации. Применю расчеты к арбитражу корзины ОФЗ и фьючерса RGBI.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать риски.

Теоретическая цена фьючерса на индекс RGBI и корзина ОФЗ

Потребуется рассчитать ставку купона и параметры накопленного купонного дохода, НКД, чтобы оценить теоретическую цену фьючерса на индекс RGBI. Взял данные на 1 сентября 2023 года и декабрьский фьючерс RGBI-12.23.

Понятия срочного рынка, которые буду использовать:

- Гарантийное обеспечение, ГО – сумма, которая резервируется на брокерском счете для покупки или продажи фьючерсного контракта. Размер ГО устанавливает биржа, меняется в зависимости от ценовой динамики. ГО страхует от неисполнения обязательств участниками торгов. Позиция может быть принудительно закрыта, если средств недостаточно для покрытия ГО

- Вариационная маржа, ВМ – деньги, которые списываются или зачисляются при изменении цены открытой позиции. Покупателю зачислят, а с продавца спишут 100 руб., если цена фьючерсного контракта RGBI выросла с 12000 до 12100. Фьючерс котируется как значение индекса, которое умножают на 100

- Дата экспирация, экспирация – дата, когда фьючерсный контракт заканчивает действие и проводится исполнение: итоговые расчеты между держателями. Определяют цену исполнения, по которой начисляют ВМ по расчетным фьючерсам. Поставочные контракты в этой заметке не рассматриваются

Фьючерс RGBI-12.23 квартальный, экспирируется в первый рабочий день декабря по цене закрытия индекса RGBI за предыдущий торговый день, которую умножают на 100.

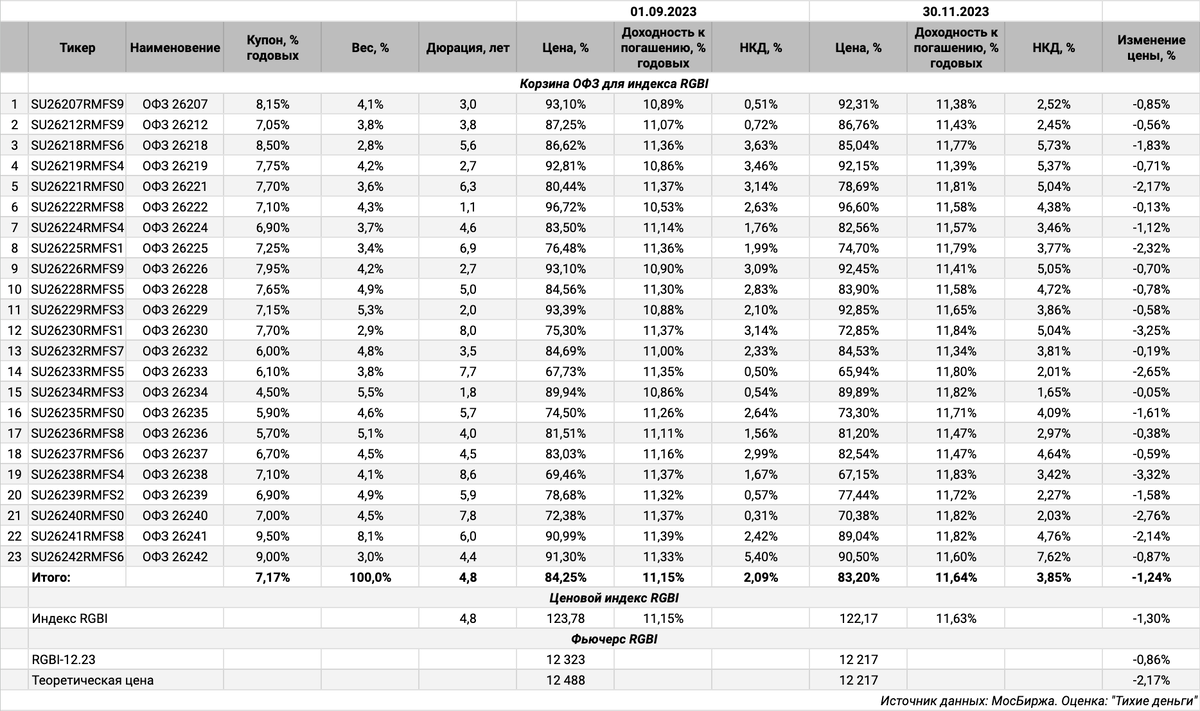

Купонная доходность индекса: 7,17% годовых при дюрации 4,8 лет. Посчитал средневзвешенные цену корзины и НКД в % для упрощения расчетов.

Практически совпадают изменение индекса RGBI и цены корзины. Разница связана с механизмом расчета: указал в таблице значения цен закрытия, индекс учитывает средневзвешенные по итогам торгового дня.

Потребуется небольшое дополнение для оценки теоретической цены фьючерса: в классическом расчете участвуют цена облигации и НКД. Индекс – производная конструкция, которая не учитывает номинал облигаций в заданный момент времени.

Модифицирую вычисления:

- Использую виртуальную облигацию вместо корзины с купоном 7,17% годовых и ценой 84,25% от номинала: средневзвешенные параметры

- Теоретическую цену фьючерса рассчитаю через разницу форвардной и текущей цен корзины: форвардная цена на 0,89% выше текущей => фьючерс на 0,89% выше котировки индекса

- Ставка денежного рынка – значение индекса RUSFAR на 3 месяца

Теоретическая цена фьючерса RGBI-12.23 12488 оказалась выше закрытия 1 сентября: 12323.

Арбитраж корзины ОФЗ и фьючерса на индекс RGBI

Логичный арбитраж при таком расхождении теоретической и реальной цены: продажа корзины ОФЗ и покупка фьючерса до экспирации.

Привел пример для суммы 10 млн руб. Сумма распределяется по бумагам корзины. Рассматривал корзину как одну виртуальную облигацию для простоты. Количество фьючерсных контрактов задается спот-ценой индекса: 123,78 на 1 сентября или 12378 в котировке фьючерса.

Указал для сравнения доход по ставке денежного рынка и сценарий, когда цена фьючерса совпадает с теоретической: результат близок к простому размещению средств на рынке. Расхождения возникают в результате округления размера позиций.

Сценарий в таблице 3 показывает, как меняется доход, когда цена облигаций и индекс растут: доход по фьючерсам перекрывает доход убыток по короткой позиции.

Расчеты не учитывают комиссии, налоги, финансирование ГО и ВМ: потребуется больше денег для формирования и поддержания позиции, результат ухудшится.

Итоги

Арбитражная стратегия с индексом RGBI требует детальных расчетов и доступа к рынку РЕПО для размещения денег и займа бумаг под продажу. Остается единственный сценарий без РЕПО: цена фьючерса выше теоретической. Оставил этот сценарий для самостоятельных оценок.

Упростил расчеты и взял виртуальную облигацию вместо корзины. Реальную позицию придется открывать по каждой бумаге. Это ограничивает минимальную сумма для стратегии, чтобы количество бумаг соответствовало пропорциям в индексе.

Ухудшают результат расходы на комиссии, финансирование ГО и ВМ. Ликвидность фьючерсов – отдельная история.

Рассмотрю хеджирование и работу с отдельными ОФЗ в следующей публикации.

При частичном или полном использовании ссылка на источник обязательна.

Предыдущие публикации: