Перетарка складов в ресторане – распространенная проблема. Ответственным за закуп сотрудникам может казаться, что увеличивая заказ товаров, можно минимизировать риски потерь из-за позиций «на стопе». На самом деле, такое решение часто ставит бизнес в худшую финансовую ситуацию.

Конечно, важно обеспечить производство необходимым количеством запасов, но не менее критично – избежать их избытка. Ошибки в учете, неэффективные методы контроля, нарушения со стороны персонала, неверный вывод блюд из меню – все это приводит к «заморозке» денег и может создать балласт товаров, которые рано или поздно превратятся в списание, ухудшая экономические показатели ресторана.

Контроль за соблюдением баланса между достаточными остатками и перетаркой на складах – важная задача управляющих и шефов, требующая системного и продуманного подхода.

Эффективное управление запасами включает мониторинг показателя ликвидности. Его расчет позволяет определить, на сколько хватит имеющихся остатков при текущей динамике расходов.

Для расчета показателя ликвидности необходимо:

1. Рассчитать расход за период по формуле:

Расход за период = Остаток на начало + Приход - Остаток на конец.

2. Рассчитать расход в день по формуле:

Расход в день = Расход за период / Количество дней в периоде.

3. Вычислить показатель ликвидности в днях:

Ликвидность (в днях) = Остаток на конец / Расход в день.

Важно рассматривать этот показатель и в разрезе категорий. Мы рекомендуем ориентироваться на нормы:

- Кухня: 5-10 дней;

- Бар: 5-7 дней;

- Алкоголь: 10-21 день.

Во время работы в проектах по внедрению систем управления финансами, мы показываем руководителям, как просто получить данные, которые позволят оценить текущее экономическое положение компании максимально понятно и прозрачно. Для работы с оптимизацией закупок, удобно пользоваться отчетом «Анализ эффективности товарных остатков» в аналитической платформе Mozg.

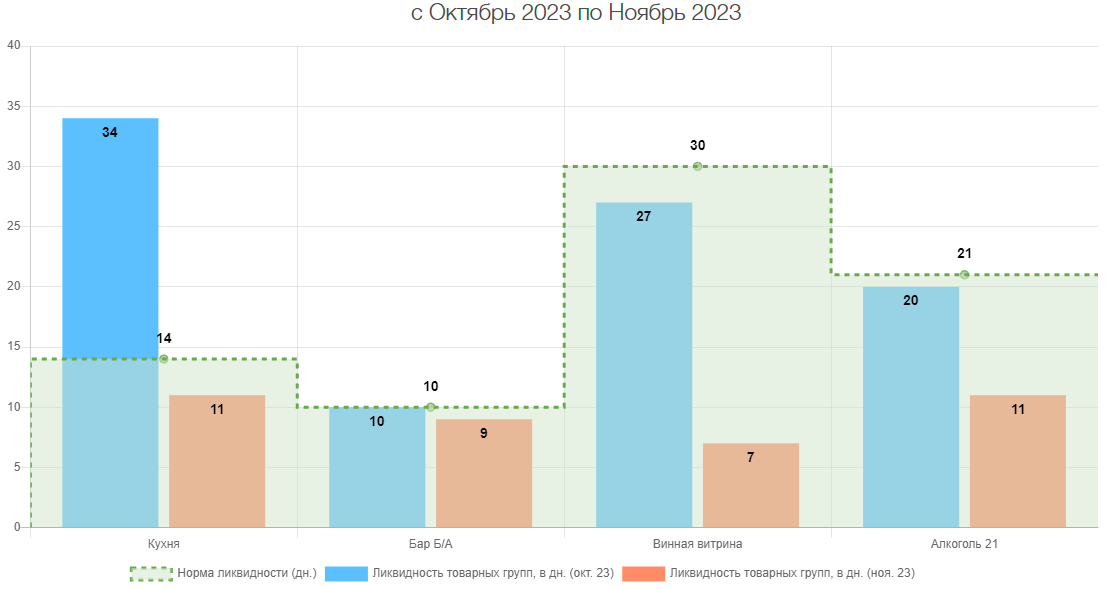

- Динамика ликвидности товарных остатков по продуктовым группам

Расчет ликвидности производится по товарам каждой категории отдельно. В отчете, который вы видите на примере, дополнительно рассматривается винная витрина для учета специфики конкретного ресторана.

Количество категорий неограниченно, для более точной аналитики внутри групп можно проводить разделение. Например, установить на определенные позиции кухни норму в 7 дней, а на другие - 10 дней.

Помимо продуктовых категорий такую же аналитику можно рассматривать и по остальным позициям – упаковке, химии, хоз.товарам.

Сравнение производится месяц к месяцу, чтобы оценить динамику изменений и принять операционные решения по текущей ситуации.

- Динамика избыточной ликвидности товарных остатков

Таким образом, производя расчет по всем категориям, мы можем оценить превышение нормы товарных остатков.

В кейсы мы видим, что по итогам октября, благодаря более эффективной работе с товарными остатками, у ресторана был потенциал на высвобождение почти 1,5 млн. рублей. Вследствие проведенной работы по повышению эффективности управления товарным остатками, удалось достичь снижения показателя потенциально высвобождаемых расходов до 450 тыс. рублей в ноябре, то есть вернуть ресторану более 1 млн. рублей. Отдельно стоит отметить, что все продуктовые группы в ноябре удалось привести к норме.

Отчет по эффективности товарных остатков

После изучения общих значений по категориям важно перейти к частному — показателям ликвидности по отдельным позициям.

В отчете можно также изучить топы по каждой группе, чтобы определить, где именно наблюдаются высокие значения ликвидности. Особое внимание стоит уделить проверке корректности данных: если на складе товар в таком количестве отсутствует, то это может также подсветить ошибки учета.

Чтобы узнать, как правильно проверять отчеты, которые предоставляют вам сотрудники, смотрите лекцию «Ошибки в учете — потеря прибыли».

Отдельно стоит изучить позиции из категории «Нет движения»: по этим товарам за рассматриваемый период не произошел расход, соответственно, с ними необходимо работать в первую очередь. В отчете такая продукция выглядит так:

В сервисе ресторанной аналитики MOZG эта функция автоматизирована. Чтобы узнать подробнее, оставьте заявку на консультацию и бесплатную демонстрацию по ссылке.

Чтобы запустить эффективную систему анализа товарных остатков в ресторанной компании, рекомендуем:

- Установить нормы на максимальный заказ;

- Проводить еженедельный мониторинг остатков на складах;

- Установить KPI шеф-поварам, управляющим или руководителю отдела закупа.

Используйте наши рекомендации чтобы не «замораживать» деньги компании и поддерживать высокую эффективность производства. Ваш ресторан станет успешнее и увеличит прибыль.