Сегодня я решила показать вам, что на самом деле на долгой дистанции не так уж и сложно выйти на пассивный доход в размере 40000, 50000 и даже 60000 рублей в месяц. И для получения данного дохода можно использовать очень разные активы: акции, облигации и даже депозит. И надо придерживаться всего лишь одного, но очень важного правила - постоянно откладывать деньги. Показываю свои расчеты.

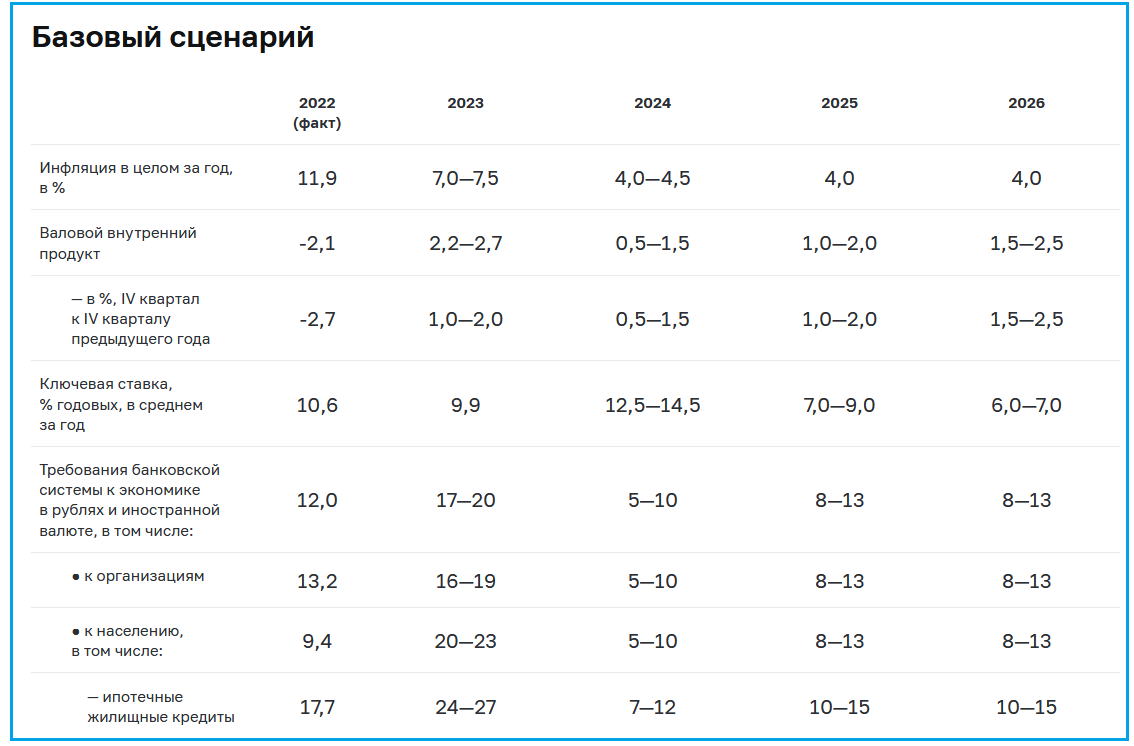

Берем депозит и ключевую ставку 6-7%

Для расчета самого консервативного варианта предлагаю взять достаточно не впечатляющий актив, а именно депозит и предположить, что его доходность в среднем за следующие 10 лет будет порядка 5% годовых после уплаты НДФЛ. Да, да, при таких объемах вы попадете на налог со вкладов и это надо учитывать.

Я ориентируюсь на такую доходность поскольку согласно последнему прогнозу ЦБ уже к 2026 году средняя ключевая ставка будет 6-7%, а это значит, что доходность депозитов будет чуть ниже. Да и когда откладываешь на пенсию ориентироваться лучше на самый плохой сценарий, а если получится быстрее накопить нужную сумму, то хорошо.

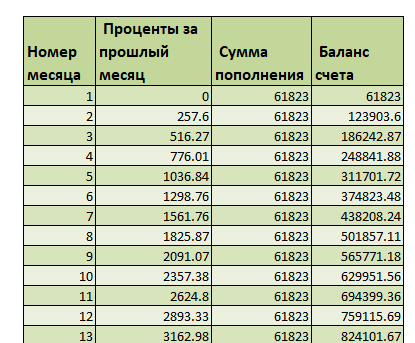

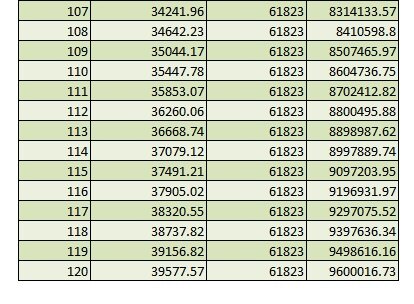

В расчетах я буду считать, что вклад открыт с ежемесячной капитализацией процентов, но кроме этого происходит ежемесячное пополнение счета.

Мне надо выйти на доход в 40 000 процентами в месяц - это значит, что за 10 лет надо накопить капитал в размере 40 000 х 12 : 5 х 100 = 9 600 000 рублей. Именно с этой суммы по депозиту с доходностью 5% годовых будет капать 40к в месяц.

Поскольку депозит приносит 5% годовых показываю таблицу с пополнениями, выплатами процентов и состоянием счета.

Получается, что, чтобы получать через 10 лет 40000 рублей процентами надо ежемесячно откладывать по 61823 рублей, что в целом не мало. Не каждый инвестор может себе такое позволить.

ОФЗ и корпоративные облигации

Но депозит - это не единственный способ накопить деньги. Вместо депозита можно купить облигаций. Их доходность будет зависеть от риска, который инвестор готов взять на себя. Если говорить про самые надежные корпоративные облигации и ОФЗ, их доходность на длительной дистанции будет не намного выше чем у депозита. Но в то же время сейчас у нас с вами время возможностей. Сейчас можно купить ОФЗ 26244 с купоном 11.25% дешевле номинальной стоимости. Правда не факт, что этот выпуск удастся докупить дешевле номинала уже через месяц.

Если считать, что удастся проинвестировать деньги в облигации со средней ставкой купона 7% и выплатой купонов раз в месяц, то надо накопить 40000 х 12 : 7 х 100 = 6 857 142 рубля, а значит надо будет откладывать в месяц уже всего 39620 рублей. Это намного проще, чем по 61 823. С полученных купонов придется уплатить НДФЛ, но можно использовать ИИС и не платить этот налог.

Если брать облигации не с ежемесячной выплатой купона, то откладывать надо чуть больше.

Акции

Ну и наконец самый высоко рискованный способ накопить капитал - это покупка акций. Я говорю про риск потому, что никто не застрахован от того, что эмитент перестанет платить дивиденды. Вот до 2022 года как дружно радовали акционеров НЛМК, ММК и Северсталь дивидендными выплатами и где они теперь?

Если говорить про наши голубые и около голубые фишки, то у них средняя дивидендная доходность после уплаты НДФЛ за 5 лет следующая:

- Сбербанк 5.74% (в 2022 году выплат не было поэтому средняя получилась такой маленькой);

- Лукойл 9.15%;

- Норникель 7%;

- Ленэнерго 3.5%.

То есть если собирать высоко диверсифицированный портфель бумаг, то средняя дивидендная доходность после уплаты НДФЛ будет не выше тех же 5%, но зато прирост капитала будет выше за счет изменения стоимости актива. Например, индекс Московской биржи за последние 5 лет вырос на 30%, но нельзя сказать, что в среднем за год он увеличивался на 6%, ведь рост был очень нелинейным, а скорее он напоминал американские горки. Тут даже не понятно как считать прирост капитала. Но поскольку речь идет про длинную дистанцию, позволю себе взять среднее значение за год. Тогда можно сказать, что портфель акций рос на 10% в год в среднем за счет увеличения стоимости актива и выплаты дивидендов, а значит для получения пассивного дохода в 40к за месяц надо накопить 40000 х 12 : 10 х 100 = 4 800 000 рублей или откладывать не многим больше 23430 рублей в месяц. Я говорю "немногим более" потому, что дивиденды поступают не регулярно поэтому с одной стороны тут начинаются проблемы с реинвестированием, с другой можно попасть на то, что актив резко вырос в цене или наоборот подешевел. Тут вот будущее мало предсказуемо, поэтому метод накопления капитала путем покупки одних акций и считается рискованным. Но где риск, там потенциально более высокая доходность.

Получается, что на самом деле надо откладывать не так уж и много денег, что бы через 10 лет получить пассивный доход в размере 40 000 рублей ежемесячно. Можно и нужно заниматься диверсификацией рисков и копить деньги в разных активах. Только вот надо не забывать, что покупательская способность у этих 40к в 2034 году будет совсем не та, что в 2024, поэтому стоит хорошо подумать про цель, которую вы выставите сейчас перед собой.

Приглашаю вас подписываться на мой телеграмм-канал.