Лесенка кредитов - это такой план, в котором выставляется очерёдность выплаты долгов, если у заёмщика их более одного. Подразумевается, что все кредиты воспринимаются как единый долг в одной общей сумме и примерной, средней ставкой. Когда нет плана, нет стратегии, кредиты выплачиваются хаотично: потребительские - по графику, кредитные карты - минимальными платежами (а зачастую ещё и вновь опустошаются), а досрочка, если и случается, то вносится на тот кредитный продукт, который меньше всего принесёт от этого выгоды.

Самым большим камнем преткновения является ипотека. На начальных сроках погашения она выглядит самым громоздким, труднопогашаемым и дорогим продуктом. Когда у заёмщика имеется только ипотека, то всё просто: он вносит досрочные платежи и с удовольствием наблюдает, как уменьшаются последующие платежи и сроки. Но если помимо ипотеки есть и другие кредиты, то возникает путаница. А если кредит ещё и не один, да ещё и кредитные карты...

Когда смотришь на ипотеку как на отдельный долг, конечно, приходишь в ужас от того, что платить её предстоит очень долго, а 90-95% от платежа отходит в проценты, и только мизерная часть (одна-две тысячи) уменьшает тело долга. Но, вписав долги в таблицу и отталкиваясь от общей суммы, а не от одной только части, можно увидеть, что сумма уменьшается. То есть, в то время, пока растёт ипотека, ударно погашаются другие долги. Затем, когда их не станет, можно приниматься за ипотеку. Хотя я бы сделала иначе.

Так зачем нужна лесенка?

Лесенка помогает увидеть перспективу каждой из стратегий, вариантов которых может быть несколько, но обычно заёмщик выбирает между двумя: одна направлена на экономию переплаты, вторая — на уменьшение кредитной нагрузки (снижение ежемесячного платежа). Вторая используется, когда платежи становятся непосильными, и тогда уже речь не идёт о том, чтобы высвобождаемую сумму пускать на следующий кредит, потому что эти деньги нужны для своих нужд. Если же деньги на дополнительный платеж имеются, выгоднее пускать их на погашение продукта с самой высокой процентной ставкой.

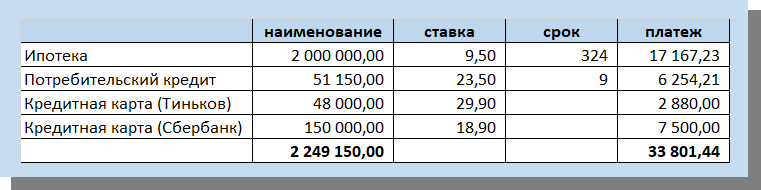

Перейдём к примерам. Допустим, мы имеем четыре кредитных продукта:

Общая сумма платежей в месяц - около 34 тысяч. Допустим, мы имеем возможность выплачивать по 35 тысяч. Как же эффективнее распределить эти 35 тысяч между четырьмя кредитными продуктами, чтобы это было наиболее выгодно? Возможны следующие варианты:

- Начать с ипотеки, так как её досрочка "самая эффективная" - кладёшь всего тысячу сверху, а срок уменьшается на несколько месяцев.

- Начать с маленьких долгов: кредитки Тиньков, например. Чем быстрее уменьшить количество кредитных продуктов, тем раньше высвободятся средства на погашение других.

- Наименее популярный вариант - погашать потребительский кредит. Якобы у него осталось всего девять месяцев, он скоро и так погасится по графику. Все проценты у него уже выплачены, поэтому досрочка бессмысленна.

Хочу отметить, что все указанные аргументы я считаю заблуждениями! Если необходимо сэкономить на переплате, то лучший вариант - это вносить досрочное погашение в самый дорогой кредитный продукт, то есть тот, у которого выше процентная ставка! Это уж точно не ипотека.

Кстати об ипотеке. Спорила тут на каком-то малоизвестном канале с дамой, которая вот так вот старательно вносила досрочку по ипотеке. Ставка по ипотеке - что-то там около 7-8%, а ставки по вкладам-то сегодня в среднем около 15%. Казалось бы, выгода от вклада очевидна, ну какая досрочка? А нет же, оказывается, я, по её мнению, не учитываю страховку, которая, на минуточку составляет около 1% от ипотечного долга. А это с двух миллионов целых двадцать тысяч! Несчастный вклад на 50 тысяч даже по высокой ставке принесет не больше 10 тысяч, а значит не покроет расходов на страховку, непонимаете что ли? Поэтому досрочка и только досрочка.

Ну и на этих словах меня заблочили, что было крайне невежливо )))

И я так и не успела сказать, что внесение тех же несчастных 50 тысяч на досрочку так же не покроет страховку! Ну уменьшится долг с 2 миллионов до 1,95. Станет страховка не 20 тысяч, а 19500. Ой как выгодно, целых 500 рублей выкроили )))

Вернемся к нашему примеру. Я составила лесенки на два наиболее популярных варианта. Смотрите, что получается:

Как видите, разница между двумя вариантами всего около 13 тысяч, и в обоих случаях погашение сокращается до 7,5 лет вместо 27. В данном примере споры о том, куда направить досрочку, оказались бессмысленными. Но с другой стороны, стоит что-то изменить в этой конструкции - сделать рефинансирование, перевод баланса, увеличить досрочное погашение - все придётся пересчитывать снова. И порой разница в процентах может достигать десятки тысяч рублей!

Еще один вариант, на вид справедливый, но сложноватый для исполнения, и потому не очень популярный – весь «излишек» распределять поровну между всеми кредитами. Например, дополнительная 1000 рублей распределится так: по 250 рублей на каждый кредитный продукт. На вид совсем неэффективно: ну что такое 250 рублей. Но в принципе, работает так же, как и другие стратегии.

Я составила лесенку и на этот случай, чтоб продемонстрировать вам наглядно:

А напоследок рассмотрим другую ситуацию. Допустим, заёмщик хочет уменьшить не общую переплату и срок, а платежи. Допустим, у него ухудшилось финансовое положение, и выплачивать 35 тысяч для него много. Хотелось бы снизить до 30, а в будущем, когда погасятся "мелкие" кредиты, то и до 20. Что можно сделать?

И тут на сцену выходит волшебный грейс от Тинькова. Да-да, совсем не обязательно платить 29,9% годовых по кредитной карте. Можно вывести её в грейс и таким образом сэкономится 2880 рублей.

Если есть возможность, то эти 2880 лучше вложить в потребительский кредит, чтобы сократить его погашение с 9 до 6 месяцев. И вот уже через полгода высвобождается 9000!

Таким образом, с седьмого месяца общая сумма платежей сведется к 24667р. А ещё через полтора года будет погашена кредитка Сбербанка и останется только ипотека... и карточка Тинька, которую можно придерживать в грейсе сколько угодно долго.

Глядя на такие таблицы, где погашение расписано от первого до последнего месяца, становится уже не так страшно и гора кредитов выглядит не такой уж горой. Все кредиты, даже ипотечные, рано или поздно (но лучше рано) погасятся, если соблюдать одно простое правило: