Вместо того, чтобы уходить на новогодние праздники, на рынке облигаций наблюдается бум размещений. Сегодня рассмотрим новый выпуск от компании Селл-Сервис. Можете расслабиться, на этот раз это не флоатер, а классическая облигация со всеми вытекающими плюшками.

Компания Селл-Сервис берет своё начало в 2009 году из Новосибирска из региональной лиги. За годы работы компания завоевала весь российский рынок, при этом не изменив место нахождения своего головного офиса. Одно из основных направлений компании – это поставка пищевых ингредиентов производителям продуктов питания и продуктов для сегмента HoReCa: кофеен, пиццерий, фаст-фуд и стрит-фуд.

То есть они предоставляют готовые продукты и полуфабрикаты, десерты и выпечку, различные сиропы, топпинги, чаи и прочее как для уличный кофеен, так и для ресторанов.

👀Что там по облигациям?

🥐Дата размещения - 26.12.2023 года, то есть сегодня, то есть за несколько дней до Нового года. Может быть этим размещением они намекают, что с 2024 года закупочные цены на их продукцию вырастут и они хотят успеть запрыгнуть в уходящий поезд успешного бизнеса... Кофе с сэндвичем с нового года опять будут дороже?

🥐Дата погашения - 05.12.2027 года. Вот так дерзко сразу на 4 года.

🥐Объем размещения - 250 000 000 рублей. И насколько я понял из немногих новостей, якорным инвестором по выпуску на сумму 62 500 000 рублей выступит МСП банк, то есть доступными для обычных инвесторов останутся только облигации на 187 500 000 рублей.

🥐Номинал стандартный - 1 000 рублей.

💰Размер купона - 19,5%. Подержите мой горячий кофе с круассаном, девятнадцать с половиной процентов годовых. Это ли не мечта любого инвестора? Нет, нам нужна ведь кнопка "бабло". Я тоже подумал, с чего бы такая щедрость, неужели это долгожданный новогодний подарок? Но нет, ставка купона в таком размере только первые 16 платежей (чуть более года обращения). Что будет после 16 купона - остается загадкой.

🥐Выплата купона - ежемесячно.

🥐Предусмотрена амортизация: по 7,5% от номинала будет погашено в даты окончания 33-го, 36-го, 39-го, 42-го и 45-го купонов, остаток в размере 62,5% - в дату окончания 48-го купона. Кроме того, будет предусмотрен call-опцион в дату окончания 30-го купона.

🥐Облигации СЕЛЛ-Сервис-БО-01 (ISINRU000A107GT6) доступны для неквалифицированных инвесторов, успешно сдавших тест.

❗РА Эксперт присвоило компании относительно высокий рейтинг ruBB+ со стабильным прогнозом.

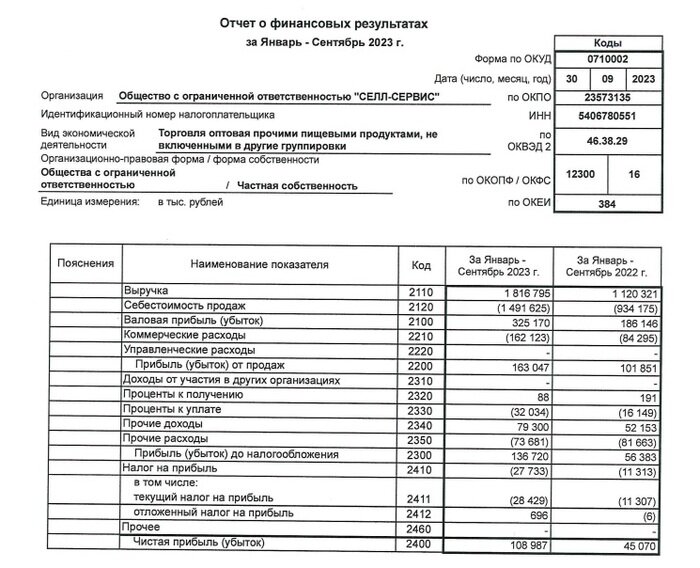

📊Что по финансовой части?

Компания опубликовала промежуточную отчетность за 9 месяцев 2023 года по РСБУ в системе раскрытия информации 2 раза. Визуально они ничем не отличаются, поэтому рассмотрим более позднюю публикацию, вдруг она более актуальная.

📍Выручка компании за 9 месяцев 2023 года составила 1 817 млн. рублей, показав рост год к году на 697 млн. рублей (или на 62,2%). Всем эмитентам, которые находятся в моем инвестиционном портфеле желаю такого же роста выручки каждый год.

📍Чистая прибыль за отчетный период составила 109 млн. рублей. Прибыль г/г выросла в 2,4 раза. Компания не распределяла чистую прибыль последние 3 года, направляя её в бизнес, и дальше вы поймете почему так.

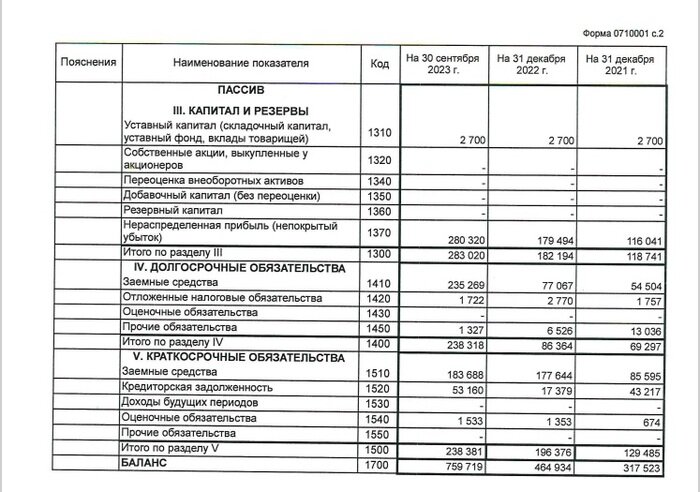

📍Из года в год компания ударными темпами наращивает объем заемных средств:- на 31.12.2021 года они составляли 140 млн. рублей- на 31.12.2022 года - уже 255 млн. рублей (или +82% за год)- на 30.09.2023 года - рост продолжился и всё это вылилось в 419 млн. рублей (или еще +64% за 3 квартала).

📍В структуре заемных средств 44% приходятся на краткосрочное займы. А чем отдавать с прогнозной чистой прибылью в 146 млн. рублей? У компании в обращении уже находятся два выпуска облигаций на сумму 215 млн. рублей (до февраля 2025г. и мая 2026г.).

📍В классическом банковском кредитовании зачастую рассчитывается соотношение заемных средств (с учетом нового кредита) к размеру среднеквартальной выручки за последние 12 месяцев. В данном случае при расчете выручки за 9 месяцев этот норматив равен 1,1. Этот показатель не сколько финансовый, сколько говорит нам или о нереальности деятельности клиента, или о её осуществлении в незначительных объемах. И в данном кейсе расчетное значение не является стоп-фактором при кредитовании.

📍Без расшифровки амортизационных отчислений по РСБУ не так просто точно посчитать EBITDA. Эмпирическим путем показатель Чистый долг/EBITDA был определен в размере 2,4х, после нового размещения облигаций этот показатель приблизится к 4х, что говорит нам о верхней границе приемлемого уровня долговой нагрузки.

Еще больше полезной информации по своему опыту в инвестициях, фондовому рынку и регулярных покупках в инвестиционный портфель можно прочитать у меня в телеграм-канале. Буду рад вас там видеть.