В декабре 2023 года Банк России продолжил повышение своей ключевой ставки, доведя ее до 16%.

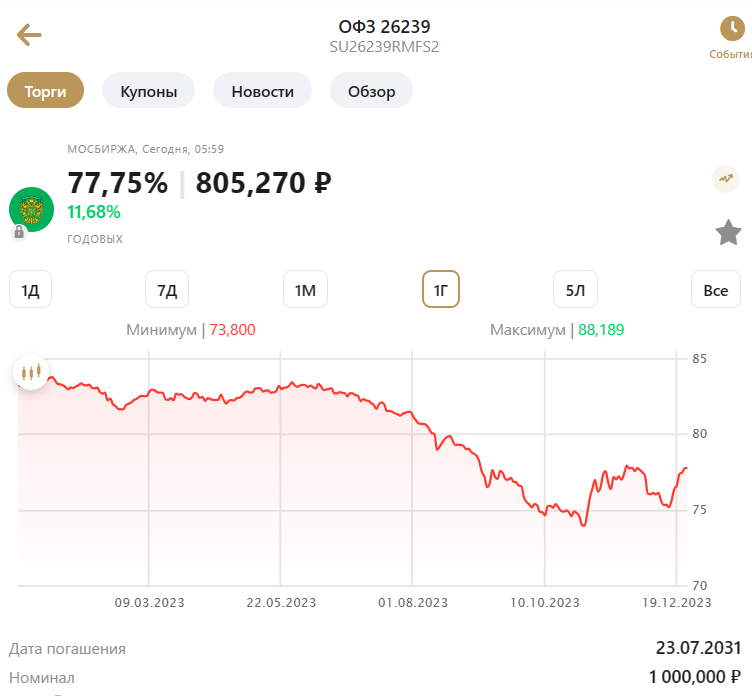

При этом динамика длинных ОФЗ с постоянным купоном была не такой однозначной. После ноябрьского роста облигации в начале декабря начали снижение и практически достигли минимумов этого года. Но потом начался рост, фактически компенсировавший это падение.

Рост цены облигации означает снижение ее будущей доходности.

Такая разнонаправленная динамика ключевой ставки и доходностей длинных ОФЗ привела к рекордному для не кризисного времени превышению первого показателя над вторым.

Большие значения были только во время острого кризиса весны 2022 года. Превышение ключевой ставки над доходностью длинных ОФЗ должно сокращаться.

Самый интересный вопрос - Каким способом: через снижение ключевой ставки или рост доходностей длинных ОФЗ?

Основные аналитики и само руководство Банка России говорят, что хотя цикл повышения ставки возможно и завершился, но ставка будет оставаться на высоком уровне продолжительное время.

Например, ВТБ в своей модели предполагает, что ставку начнут снижать только во втором полугодии следующего года.

Ключевая ставка в 13% на конец будущего года это выше, чем доходность в 11.6%, которую предлагают длинные ОФЗ ПК. Если цены на длинные ОФЗ не будут снижаться, а немного расти в соответствии с текущей доходностью к погашению, то инструменты, привязанные к ключевой ставке или RUONIA принесут больше.

Мне же представляется, что в начале следующего, после возобновления активных аукционов ОФЗ, цены на длинные облигации начнут снижаться.

Рост ОФЗ последних дней во многом связан к окончанием года, когда Минфин фактически завершил размещение новых ценных бумаг на рынке.

В 2024 году Минфин планирует занять новых долгов (без учета погашений) на 2.63 трлн. руб.

и упор будет делаться именно на ОФЗ ПД.

При этом в 2023 году вся валовая выручка от размещения всех ОФЗ была в 2.64 трлн., из которых ОФЗ ПД - 1.521 трлн.

Сможет ли Минфин выпустить в 2024 году ОФЗ ПД хотя бы на 3.5 трлн. руб без роста доходностей? Скорее всего нет.

Удачи и трезвого анализа в ваших инвестициях!!!

P.S. Подписывайтесь на мой телеграмм-канал: