По мнению многих экспертов, Россия, более чем за 12 летний опыт развития отрасли мясного скотоводства достигла существенных показателей, однако его нельзя назвать полностью положительным.

Экономическая эффективность отрасли, с учетом переработки составляет - минус более 30 %, (выводы Аналитического доклада Центра Стратегических Разработок ТЕНДЕНЦИИ РАЗВИТИЯ И ОСНОВНЫЕ ВЫЗОВЫ АГРАРНОГО СЕКТОРА РОССИИ. https://strategy.csr.ru/user/pages/researches/Report-Agricultural-Sector-November-2017-Web.pdf

Рост спроса на маточное поголовье как средство производства молодняка сдерживается экономической обстановкой и отсутствием организованности, а также по причине «отказа» мясной коровы индустриализироваться по примеру молочной коровы, птице и свинье.

Малые формы на фазе «корова-теленок» является основной эффективной формой ведения хозяйства на стадии производства молодняка.

Наступило общее признание, что в адаптивной модели мясного скотоводства России, крупный бизнес и малые формы хозяйствования обречены на взаимодействие и кооперацию, но при этом ничего не происходит.

То есть мясное скотоводство наглядный пример, где разделение технологического процесса оказалось объективным и с обязательным участием малых форм хозяйствования, как бы это кому не хотелось.

Если коротко о текущем моменте в отрасли, то мы видим следующее, а именно:

- технологическое оснащение отрасли неравномерно. Перекос инвестиций в сторону откорма и переработки. Уже введенные в эксплуатацию инфраструктурные отраслевые объекты (откормочные площадки, убой с переработкой) превышают возможности (загрузка 32%);

- себестоимость производство теленка у малых форм хозяйствования (МФХ) в 2,5-3 раза меньше чем у Агрохолдингов. Выход и сохранность телят на 100 коров у МФХ существенно выше, чем у Агрохолдингов;

- дефицит молодняка (бычков на доращивание и откорм) составляет более 200 тыс. голов ежегодно. Потенциал экспортных поставок в живом скоте и мясе превышает возможности отрасли;

- многие хозяйства (пытавшиеся повторить глобальные проекты, включающие в себя производство молодняка) потерпели крах или неудачу. Объективный фактор производства молодняка в сторону малых форм (до 100 голов) на этапе «корова-теленок»;

- задача импортозамещения в отрасли не решена. Импорт говядины остается существенным (310 тыс. тонн., 14% всего потребления). Более того, в страну с 2022 года установлена нулевая ставка таможенной пошлины на ввоз 200 тыс. тонн замороженной говядины в 2022 году. Существующие оградительные таможенные тарифы не особо влияют на ситуацию;

- существенное укрепление рубля делает импорт говядины сверх прибыльным для импортеров, а экспорт говядины может начать снижаться. Рекомендации отраслевого сообщества об установлении курса на уровне 70-80 рублей за доллар США пока не услышаны;

- малые формы хозяйствования при всем преимуществе не могут в одиночку обеспечить себя комплексом необходимых компетенций. Инвестиции «входа в отрасль» практически отсутствуют. Наличие новых заметных проектов в отрасли не наблюдается более 7 лет.

Мировой опыт подтверждает и доказывает, что именно подавляющее большинство мелких хозяйств с небольшим поголовьем коров является основным производителем молодняка.

Малые формы не занимаются индустриальными этапами производства говядины - это откорм, убой и переработка. Традиционно этим занимаются кооперативы и крупные компании. Это классическая отраслевая цепочка производства продукции, доказавшая свою эффективность, проверенная временем.

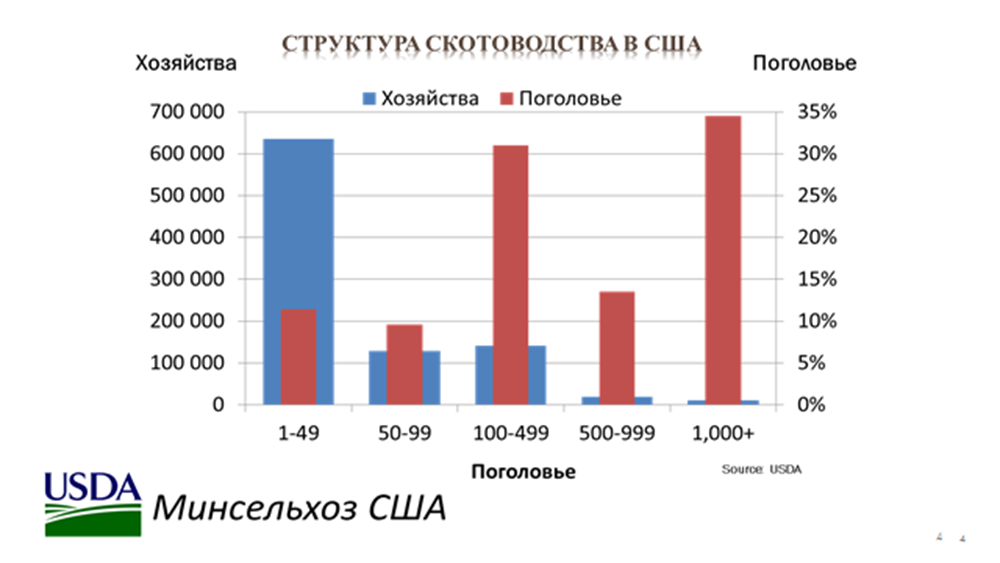

На слайде представлена структура скотоводства США, где почти миллион экономических единиц занятых в отрасли и подавляющее большинство это малые формы хозяйствования которые держат до 100 коров.

У США принципиальное отличие от нашей страны это:

Отраслевые экономические единицы исторически созданы, они есть и они в достаточном количестве и имеют все необходимые профессиональные навыки и компетенции (самодостаточные и независимые);

Сильная поддержка со стороны государства в дополнительных специальных компетенциях в виде экстеншен сервис, а также государственной политики поддержки сельской местности как самобытность нации (созданная благоприятная среда существования и возможностей).

Так что же может ожидать отрасль мясного скотоводства в нашей стране? Каковы могут быть предложены решения для преодоления стагнации и развития?

Вопрос конечно сложный и не может иметь решение из одного пункта, однако про некоторые из них уже сейчас можно говорить обстоятельно. Предлагаю обсудить это в следующей статье.

Мясное скотоводство в нашей стране имеет огромный потенциал. Мы это помним и знаем, и не собираемся упускать такие возможности.

Июль 2022 года