В статье разбираем бессрочные облигации, еще их называют «вечными». Полезно будет инвесторам, которые интересуются облигациями с повышенной купонной доходностью.

Узнаете суть инструмента, кому он выгоден и его главный минус. В конце найдете подборку надежных облигаций, на которых можно стабильно зарабатывать.

Что такое бессрочные облигации

Бессрочные облигации — это облигации с повышенным купоном, но без срока погашения. Звучит привлекательно, ведь можно вечно получать денежный поток и не думать, куда перекладывать деньги после погашения. Но на деле не все так заманчиво.

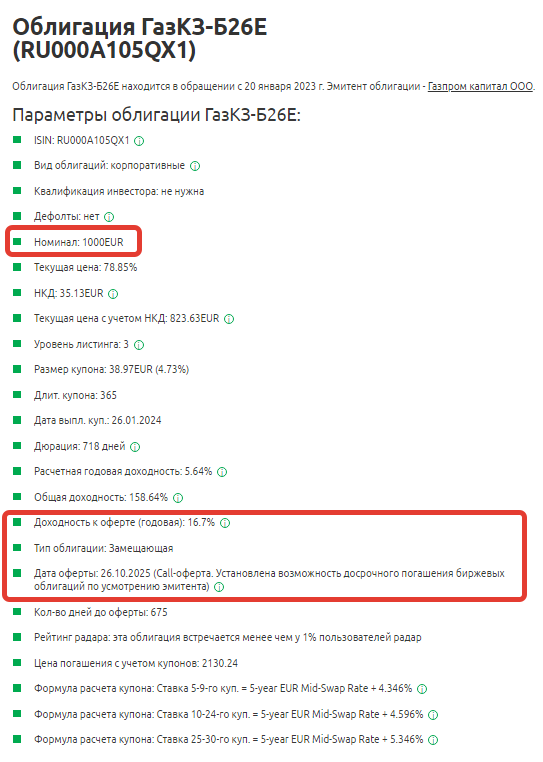

Пример бессрочной облигации — замещающая облигация ГазКЗ-Б26Е, которую выпустил «Газпром Капитал». Номинал и купоны номинированы в евро, но выплачиваются в рублях.

Ключевые параметры ⤵️

- Номинал — 1000 EUR

- Купон плавающий, выплачивается 1 раз в год

- Расчетная годовая доходность — 5,64%

- Доходность к оферте — 16,7%

- Дата оферты — 26 октября 2025 года, то есть через 1 год и 310 дней на дату статьи.

Все параметры ниже ⤵️

Главный минус «вечных» облигаций

В бессрочных облигациях обычно есть колл-опцион — это право эмитента досрочно или частично погасить бумаги в определенные даты после их размещения.

Обычно погашение происходит, когда это выгодно эмитенту. Например, в период снижения альтернативных ставок для привлечения капитала. Поэтому нельзя заранее узнать итоговую доходность по бумаге.

Какие проблемы могут возникнуть из-за бессрочных облигаций

❌ Проблема с ликвидностью

Например, инвестор купил бессрочную облигацию, а через 5 лет решил ее продать. Покупателей нет, эмитент не обязан ее выкупать. Придется ждать, пока найдется покупатель, сколько времени уйдет на это уйдет неизвестно.

❌ Риск не окупить инвестиции

Доходность бессрочной облигации зависит от ставки доходности в экономике. Например, в период снижения ключевой ставки, уровень доходности облигации снижается, цена увеличивается. Если облигация с постоянным купоном куплена по цене значительно выше номинала и будет погашена по принудительному выкупу по номинальной стоимости, то вложения могут не окупиться, несмотря на получение купонов.

Ряд бессрочных облигаций имеют плавающий купон. Как правило, он зависит от динамики процентных ставок Центробанка, в валюте которого был осуществлен выпуск, или от экономического показателя, коррелирующего со ставкой местного Центробанка. Поэтому может случиться так, что доходность в момент оферты может оказаться относительно низкой.

❌ Если бессрочная облигация субординированная, то можно потерять вложенные средства или остаться без купонных выплат

Субординирование означает менее важный долг. Такое свойство есть у всех бессрочных облигаций, которые выпускают банки.

В случае банкротства, держатели таких бумаг будут последними в списке на получение денег. Если показатель достаточности капитала банка будет ниже определенного уровня или если банк находится на санации (то есть происходит восстановление его работы), то он имеет право отказаться от своих обязательств по «субордам».

Вывод в трех пунктах

🔹 Бессрочные облигации могут принести повышенную купонную доходность, но «рулит» ситуацией эмитент.

🔹 Погашение обычно выгодно эмитентам, а не инвесторам.

🔹 Нельзя понять, какая будет итоговая доходность.

🎁 Если вы предпочитаете более предсказуемые инструменты для сохранения и приумножения накоплений, скачайте наш бесплатный чек-лист «Топ-5 облигаций РФ».

Скачать его можно здесь:

В чек-листе содержится список идей и качественная аналитика по каждой из них. Он сэкономит время на поиске активов и будет ориентиром в выборе облигаций.

Если вы хотите разобраться в различных финансовых инструментах, приходите на бесплатный вебинар по инвестициям. Там делимся практическим опытом, открываем секреты прибыльного инвестирования, разбираем перспективные инвестиционные идеи на рынке РФ и отвечаем на вопросы инвесторов.

Вебинар ведет Виталий Кошин — сооснователь компании Fin-plan, финансист, кандидат экономических наук, профессиональный инвестор с опытом 18 лет.

Чтобы попасть на вебинар, нажмите на ссылку ⤵️