Прежде чем отправляться в банк за заемными деньгами, стоит оценить свои финансовые возможности. Проще всего это сделать с помощью табличного редактора «МойОфис Таблица». В нем с помощью пары формул можно быстро рассчитать размер ежемесячного платежа, размер переплаты и ставку по ипотеке.

Теория. Виды ипотечных платежей

Любой платеж по ипотеке состоит из двух частей: основного долга и процентов за его обслуживание. Основной долг — деньги, которые вам дает банк на покупку недвижимости. Он делится на все время действия договора. Проценты банк начисляет ежемесячно.

Платежи бывают двух видов:

1. Аннуитетный. Каждый месяц вы платите одинаковую сумму. В начале срока погашаются в основном проценты, а затем основной долг. С таким платежом проще распланировать бюджет. При этом общая переплата по кредиту будет выше.

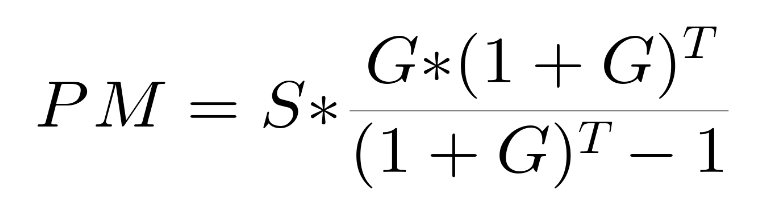

Формула, по которой принято рассчитывать аннуитетный платеж, выглядит так:

В этой формуле:

- PM — размер ежемесячного платежа.

- S — сумма ипотечной задолженности.

- G — ежемесячная процентная ставка, равная 1/12 от годовой процентной ставки по кредиту.

- T — количество периодических процентных периодов, оставшихся до окончательного погашения задолженности.

2. Дифференцированный. В этом случае сумма основного долга остается неизменной, но размер процентов меняется. В первые месяцы вы платите значительно больше, чем в последующие. Переплата по кредиту здесь будет меньше, но финансовая нагрузка в начале выплат — тяжелее.

Формула расчета для этого платежа выглядит так:

РМ = платеж по основному долгу + проценты

Платеж по основному долгу считается таким образом: сумма кредита без процентов и других начислений делится на количество месяцев выплат.

Проценты рассчитываются так: (О * С * Др) / Дг, где:

- О — остаток долга по кредиту.

- С — годовая процентная ставка.

- Др — количество дней в расчетном периоде.

- Дг — количество дней в году.

Чаще всего ипотека выдается по аннуитетной схеме, так как она более удобна и банку, и клиенту.

Теория. Пример расчета аннуитетного платежа

Как рассчитать процент и ежемесячный платеж по ипотеке самостоятельно? Давайте рассмотрим пример расчета аннуитетного ежемесячного платежа. Допустим, вы планируете взять ипотечный кредит 3 000 000 ₽ сроком на 20 лет (240 месяцев) под 8,9% годовых с первоначальным взносом 20%.

В таком случае:

- Первоначальный взнос в рублях составит 600 000 ₽ — это легко посчитать, умножив сумму кредита (3 000 000) на величину первоначального взноса (20%, или 0,20).

- Размер ежемесячной ставки составит 0,7417% (или 0,007417 для последующих расчетов). Чтобы определить размер ежемесячной ставки, нужно разделить величину годовой ставки (8,9%, или 0,089) на 12 месяцев.

При этих условиях ваш ежемесячный платеж составит:

Посчитать переплату по кредиту очень просто — достаточно умножить размер ежемесячного платежа на срок кредита и затем вычесть сумму изначального кредита:

26 800 * 240 - 3 000 000 = 3 432 000 ₽.

Чтобы не тратить время на сложные расчеты вручную, вы можете выяснить ваш ежемесячный платеж с помощью формул в редакторе «МойОфис Таблица». Так вы сможете указывать разные данные и суммы, а результат посчитает программа самостоятельно.

Практика. Расчет ежемесячных аннуитетных платежей с формулой ПЛТ

Как рассчитать платеж по ипотеке в «МойОфис Таблица»:

1. Укажите в таблице сумму займа, проценты и срок кредита в месяцах.

2. Теперь в ячейке А6 укажите «Сумма ежемесячных выплат», а в ячейке B6 введите формулу ПЛТ, чтобы узнать сумму ежемесячных выплат.

Для этого напишите в ячейке =ПЛТ и поставьте нужные значения в формулу для расчета ипотеки:

- Ставка — выделите ячейку годовой ставки и напишите /12. Так вы узнаете годовую ставку в перерасчете на 12 месяцев.

- Количество платежей — выберите ячейку срока кредита в месяцах.

- Текущая стоимость — выберите ячейку с суммой кредита.

Оставшиеся значения не обязательны к заполнению. Если вы их не укажете, то при расчете формула сама подставит нулевые значения. Тем не менее важно понимать, как они работают. Итак:

- Будущая стоимость — баланс, с которым вы должны прийти к концу срока кредита, т. е. если это 0 ₽, то нужно поставить 0.

- Конец или начало — способ учета ежемесячных выплат. Если выплаты учитываются на начало месяца, поставьте 1. Если на конец — 0. Российские банки работают по второму варианту, поэтому введите 0.

В итоге вы получаете сумму ежемесячной выплаты:

Эта сумма на 86 копеек отличается от нашего расчета в теоретической части. Причина кроется в округлении размера месячной ставки, так как при ее вычислении редактор «МойОфис Таблица» оперирует величинами с большим числом знаков после запятой (разрядность).

Также обратите внимание на знак «-». Поскольку сумма ежемесячных выплат — это ваш расход, то и табличный редактор автоматически отразит эту величину с отрицательным знаком.

Как самостоятельно рассчитать полную сумму кредита и переплату

Аналогично примеру, показанному в теоретической части статьи, рассчитаем общий объем выплат и переплату по кредиту, используя полученную сумму платежа. Для этого есть простые формулы.

Чтобы узнать общую сумму выплат, умножьте ячейку суммы ежемесячных выплат на ячейку срока кредита:

Результат — общая сумма вашей ипотеки:

Обратите внимание, общая сумма выплат также будет с отрицательным знаком.

Для расчета суммы переплаты прибавьте сумму кредита к сумме общих выплат:

Таким образом, сумма ваших переплат по ипотеке составит:

Как рассчитать ставку аннуитетного платежа по формуле СТАВКА

Другой полезный инструмент редактора «МойОфис Таблица», о котором мы хотим рассказать, — расчет ставки по ипотеке.

Если вы уже знаете сумму и срок вашей ипотеки, а также величину желательного ежемесячного платежа, можно рассчитать, под какую процентную ставку вам выгоднее взять кредит, чтобы погасить его в срок. Например, ваш кредит — 3 000 000 ₽ на 20 лет с платежом в 27 000 ₽ каждый месяц.

Заполните таблицу, указав известные вам данные: сумму, срок и ежемесячный платеж.

- Оплачивая этот кредит, вы должны сделать 240 платежей (12 месяцев в году * 20 лет), то есть в таблице указывается 240 периодов.

- Ежемесячный платеж поставьте со знаком минус, эти деньги вы отдаете банку.

Теперь высчитайте размер ежемесячной ставки с помощью формулы «Ставка»:

Напишите в ячейке =СТАВКА и поставьте нужные значения:

- количество периодов — ячейка B5 (срок кредита в месяцах);

- выплата за период — ячейка B7 (сумма ежемесячного платежа);

- текущая стоимость — ячейка B3 (сумма кредита).

Аналогично формуле «ПЛТ» остальные значения в формуле носят необязательный характер. И если их не указать, то редактор по умолчанию подставит нулевые значения. Тем не менее, эти параметры позволяют определить:

- Будущую стоимость — баланс, с которым вы должны прийти к концу срока кредита.

- Конец или начало — способ учета ежемесячных выплат. Поставьте здесь 0, как и в прошлых расчетах.

Так вы получите значение месячной ставки за один период. Чтобы узнать процент за год, просто умножьте ставку на 12.

Итак, подходящая вам ставка — 9%.

В результате с редактором «МойОфис Таблица» вы получите удобные инструменты для быстрого расчета платежа и ставки по ипотеке. Пользуясь ими, вы сможете легко изменять значения и подбирать выгодные для вас кредитные условия.

Обратите внимание, что данная статья не является финансовой рекомендацией, реальные значения ипотечных платежей и условий ипотеки в разных банках могут отличаться. Эта публикация носит ознакомительный характер и не учитывает дополнительные услуги — например, такие как страхование ипотечного кредита. Поэтому статья применима только для грубых предварительных расчетов — решение о выдаче кредита, а также об условиях принимает конкретный банк исходя из собственных критериев и оценки заемщика.