Эволюция - частная лизинговая компания, специализирующаяся на передаче в лизинг легкового и грузового автотранспорта. Головной офис находится в Москве, компания обслуживает всю территорию РФ.

26 декабря 2023 эмитент планирует разместить свой дебютный выпуск облигаций со следующими характеристиками:

- Объем выпуска: 1 млрд руб.;

- Срок обращения: 3 года;

- Квартальные выплаты купона (купонный период 91 день);

- Ориентир купона: 16.75%;

- Ориентир эффективной доходности: 17.83%;

- Предусмотрена амортизация.

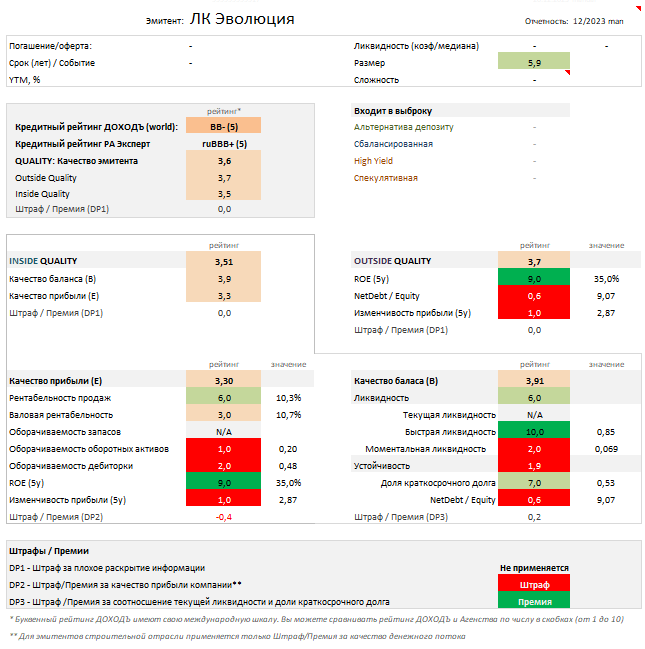

Кредитный рейтинг:

- РА Эксперт: ruBBB+ (5 из 10)

- ДОХОДЪ: BB- (5 из 10)

Общее качество эмитента - «ниже среднего» (3.6/10). Данная компания была зарегистрирована в 2020 году, однако к текущему времени уже вышла на приличный оборот с активами в 30 млрд руб. Бизнес-модель эмитента выглядит как типичный лизинг, однако отличается от других более существенным долгом (в 9 раз больше капитала), который, к тому же, кажется необычно дешевым с учетом возросших процентных ставок.

У эмитента, вероятно, имеются довольно тесные связи с банком МКБ, который является его основным кредитором (более 98% кредитов получены от МКБ). Это вызывает ряд вопросов, а также формирует пул рисков для потенциального инвестора, в первую очередь связанных с существенным ростом процентных расходов в случае повышения стоимости фондирования или изменения кредиторов.

Большинство показателей принимают приемлемые значения для лизинговой отрасли, однако общее качество эмитента находится на достаточно низком уровне в том числе из-за нестабильных результатов деятельности. Эмитент вышел в прибыль только в 2022 году.

Оценка качества бизнеса (Outside Quality) - «ниже среднего» (3.7/10).

С учетом убыточных 2020 и 2021 годов средняя "естественная" рентабельность капитала является отрицательной. Однако, имея в виду, что эмитент существует около 3 лет, а по итогам 2022 г. его ROE был равен 66,45%, мы приняли решение установить данный показатель на уровне 35%, чтобы отразить предполагаемую нами реальную эффективность.

Однако, даже с учетом нашей корректировки высокий долг и нестабильная прибыль не балансируются рентабельностью капитала. Это выводит оценку качества бизнеса на низкий уровень.

Качество баланса и прибыли (Inside Quality) - «ниже среднего» (3.5/10).

- Качество прибыли – «ниже среднего» (3.3/10). Низкие показатели оборачиваемости характерны для лизинга и связаны с длительным сроком действия лизинговых договоров. Однако, они не в полной мере компенсируются эффективностью и прибылью.

Рентабельность находится на уровне ниже среднего. Дополнительное негативное влияние оказывает штраф за отрицательный операционный денежный поток.

- Качество баланса - «ниже среднего» (3.91/10). Устойчивость не в полной мере балансируется ликвидностью, а высокий долг значительно ухудшает оценку качества баланса. В целом, обязательства равномерно распределены во времени, однако вопрос вызывает почти единоличный кредитор - МКБ. В текущих реалиях долг может считаться очень дешевым (примерно под 8%).

Конечно, ожидаемые лизинговые платежи в среднесрочном периоде могут покрыть выплаты по долгу, но с учетом несоразмерной обязательствам величине капитала долговая нагрузка опасно высока даже для лизинга. Кроме того, в случае увеличения процентных платежей, может ожидаться снижение и так небольшой прибыли.

Оценка доходности - «оценена справедливо»

При доходности на уровне 17,83% данный выпуск облигаций не имеет более доходных аналогов. Премия в доходности - стандартное следствие первичного размещения, а также повышенными рисками ЛК Эволюция: высокий долг, нестабильная прибыль, среднего уровня показатели рентабельности. Рыночное значение (предусматривающее более низкую ликвидность) в дальнейшем может опуститься на уровень представленных аналогов.

На около трехлетний период облигации Интерлизинг (RU000A1077X0; 2,9 года; 16,97%) являются наиболее близким аналогом по сроку и размеру бизнеса. Однако, у Интерлизинга чуть лучше качество за счет более стабильной прибыли и меньшего уровня долга. В таком случае справедливая рыночная доходность бумаг ЛК Эволюция может быть на 0,5-1% выше, т.е. на уровне 17,47-17,97%.

Кроме того, учитывая фактор амортизации, срок бумаг-альтернатив, по нашему мнению, может быть снижен до 2 лет. В таком случае в качестве альтернативы могут рассматриваться облигации Элит Строй (Страна Девелопмент) (RU000A105YF2; 2,2 лет; 16,79%) - эмитенты схожи по размеру бизнеса, качеству и уровню долга. Качество Элит Строй оцениваем чуть лучше за счет более высоких показателей рентабельности и ликвидности, поэтому бумаги имеют некоторый дисконт к облигациям ЛК Эволюции.

Эти облигации ЛК Эволюция не попадут в базовые выборки нашего сервиса Анализ облигаций из-за низкого качества.

Данные бумаги не проходят в выборки по критерию фильтра интеллектуального выбора бумаг iBond из-за дисбаланса риска и доходности. Это означает, что наш управляющий не включил бы эти бумаги в обычный небольшой сбалансированный портфель индивидуального клиента.

========

Вы можете подобрать отдельные облигации под ваши требования по десяткам параметров и готовым выборкам в нашем сервисе «Анализ облигаций».

Если вам не подходят отдельные облигации, наш биржевой фонд BOND ETF может быть хорошим выбором для инвестирования в широкий портфель облигаций при минимальных затратах (всего 0,4% в год).

Не является индивидуальной инвестиционной рекомендацией.

Читайте также:

и еще десятки полезных публикаций в нашем канале Telegram. Вот тут есть полный гид по каналу.