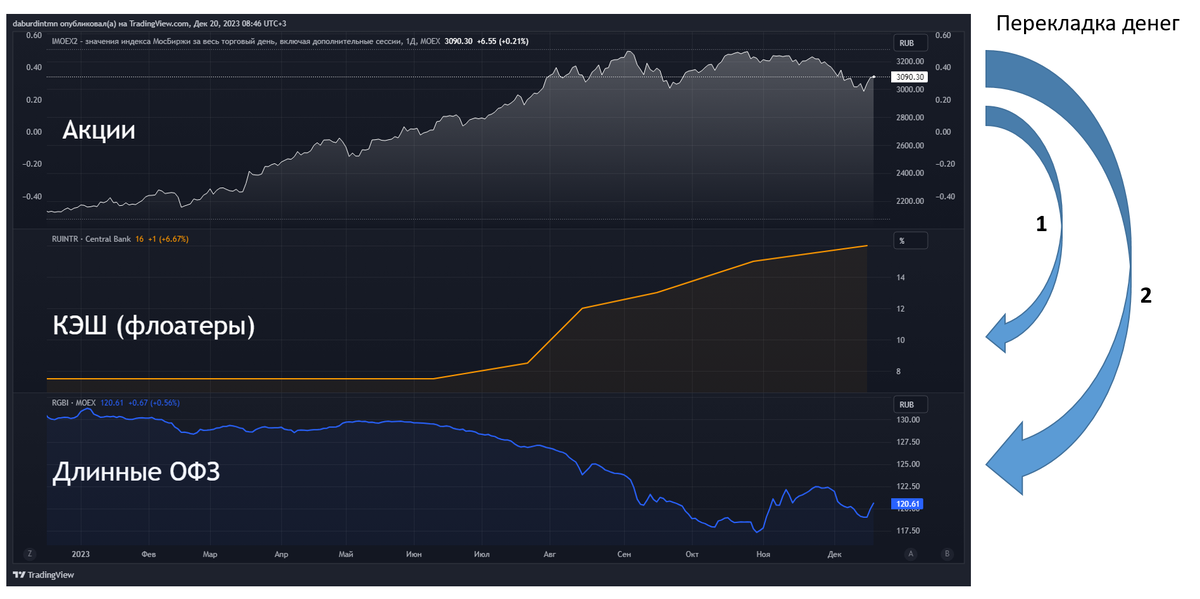

С ноября месяца в рублевых портфелях частично зафиксировали прибыль с прошлого года и сократили долю в российских акциях до минимума (30% от портфеля). Процесс перекладки денег изображен на графике ниже.

Новых покупок в акциях не делаем. Сейчас наше внимание полностью сосредоточено на рынке гос.облигаций (ОФЗ) где видим хороший потенциал роста. 70% денег держим во флоатерах (аналог кэша) и длинных ОФЗ. В планах на ближайшие месяцы увеличить долю длинных ОФЗ и продать флоатеры с плавающей ставкой (уходить из кэша). О причинах ниже.

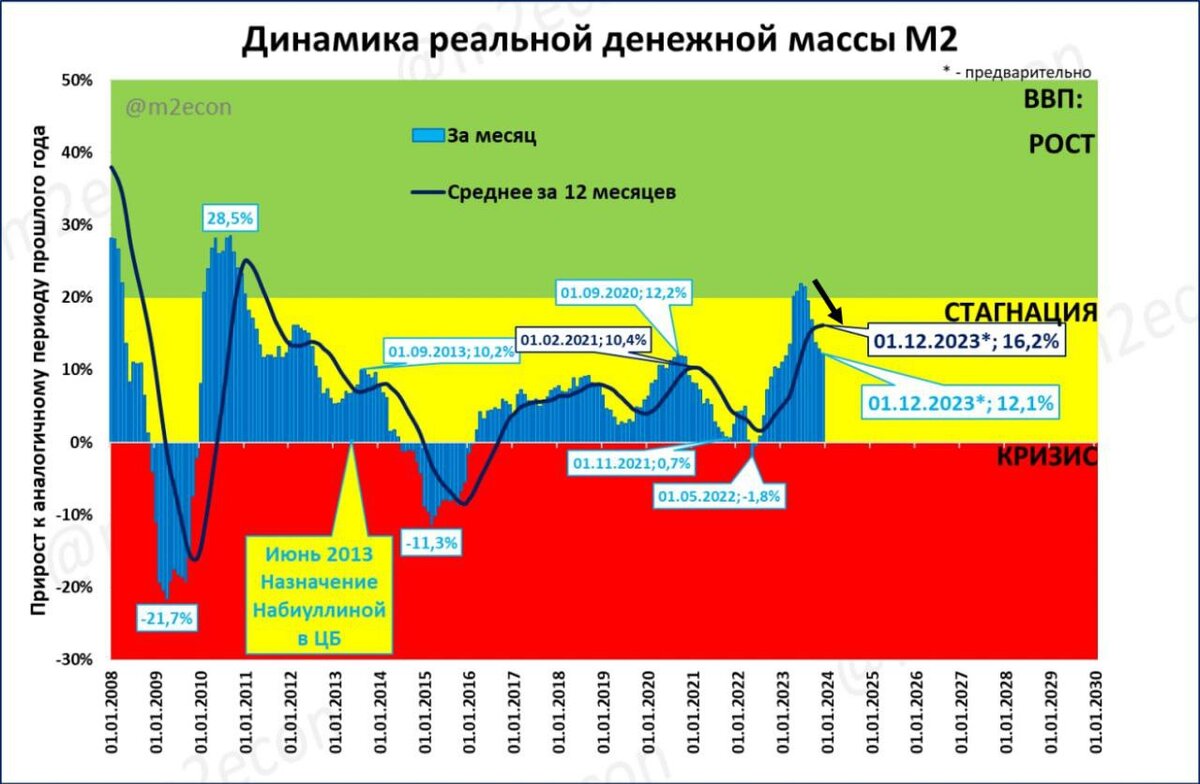

Во-первых, реальный объем денег на счетах физ/юр. лиц (реальная денежная масса М2) продолжает замедляться, а на короткой дистанции (м/м) даже падать. Работает правило: меньше денег - меньше спрос и наоборот. Очевидно , что текущий тренд пока складывается не в пользу рынка акций.

Основная причина замедления денежной массы – рост % ставки ЦБ. Пока аргументов за рост ставки больше, чем за снижение, но скорее всего сейчас мы видим «потолок» по ставке и в 1 квартале 2024 года ситуация будет меняться в сторону смягчения денежных условий. Соображения на этот счет записал в коротком видео. Так же не стоит забывать, что рост процентных ставок в мировой экономике (на примере США, Европы) подходит к концу и есть серьезные аргументы за разворот процентной ставки в следующем году. На практике, действия нашего ЦБ +- идут в одном ритме с мировыми ЦБ. Это позитивно для восстановления стоимости длинных ОФЗ, которые серьезно просели с середины 2023 года. Судя по торгам в ноябре - декабре спрос в классических ОФЗ уже появился. Аукционы Минфина по привлечению денег на ОФЗ это подтверждают. Детали смотрите внизу поста.

Во вторых, деловая активность российских компаний с ноября месяца начала замедляться относительно прошлого года. Это можно отследить по закупке универсальных инвестиционных товаров (на примере рынка тяжёлых грузовиков) и темпам кредитования. Когда предприятие ждёт замедления спроса, начинает меньше инвестировать и занимать (кредитование).

Исторически рынок тяжёлых грузовиков хорошо показывает настроения бизнеса и среднесрочные ожидания почти во всех отраслях. Видно, что пик по закупке был достигнут в июне и потом пошел по нисходящей. Не удивительно, что это совпало с началом разгона % ставки ЦБ РФ. По корпоративным кредитам относительно прошлого года спрос так же начал замедляться, но на короткой дистанции (месяц к месяцу) пока идёт ускорение.

На практике кредиты юр.лицам следуют за потреб.кредитами, т.к. бизнес подстраивается под спрос. Поэтому скоро нисходящая тенденция дойдет и до компаний.

В третьих, суммарно ситуация на торгах в акциях выглядит слабо. Темпы роста акций начиная с сентября остаются слабыми, в ноябре рынок упал.

Рынок акций РФ ушел в боковик.

Основные продавцы акций в ноябре были физ.лица нерезиденты. По сути выходили эмоциональные деньги, «умные» деньги (проф.участники) совокупно пока остаются покупателями.

В классических ОФЗ с постоянным доходом ситуация на торгах напротив выглядит оптимистично. Спрос восстанавливается впервые с середины лета. Мы по прежнему готовимся увеличивать доля классических ОФЗ в личных и клиентских портфелях.

На торгах видно, что рост в длинных ОФЗ пошел только в последние два заседания ЦБ РФ, это не смотря на подъем % ставки.

Дно было нащупано в октябре - ноябре. Все указывает за разворот и дальнейший рост. Позитивно. Аукционы Минфина по привлечению новых денег на классические ОФЗ это подтверждают.

Новые деньги заходят по-прежнему в денежные фонды (аналог кэша), в облигациях и акциях чистые оттоки.

Таким образом, ситуация на торгах в акциях подтверждает слабый фундаментал по России, но пока не дает повода закрывать все позиции. В классических ОФЗ напротив было нащупано дно и началось восстановление. Мы это используем и наращиваем долю в инвест.портфелях.