Решил поделиться с Вами схемой моего заработка, хотя много раз её озвучивал по частям.

Она достаточно сложная, но если объяснить попунктно может вы поймёте.

Кстати эта схема у меня нарисована ручкой на бумаге, я её разрабатывал в голове где-то года два, в сентябре нарисовал, хотя она уже во всю работала.

Скриншот рисунка удалён в связи с тем, что там много личной информации.

Далее лишь воплотил в жизнь остатки нюансов.

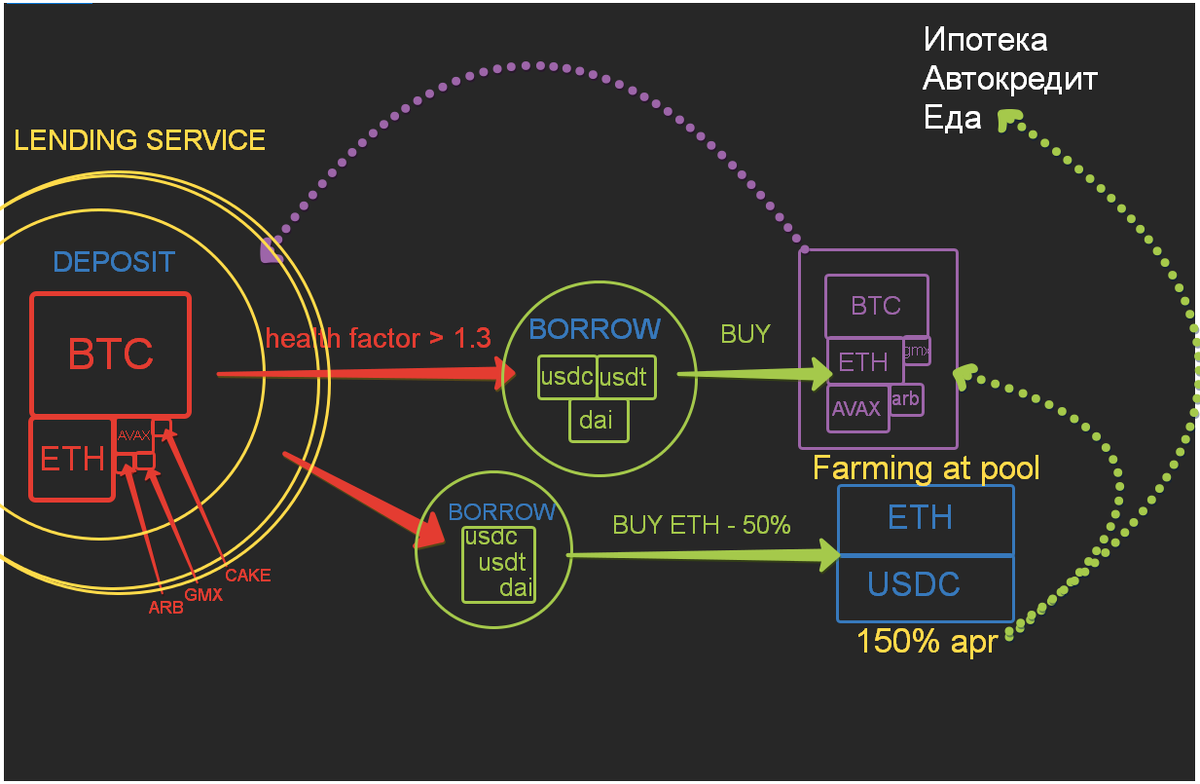

Лендинговый сервис, это сервис который позволяет взять кредит под залог криптовалюты. Я ими пользуюсь уже 2 года и много чего прошёл в этом.

DEPOSIT - это сумма депозита, который является обеспечением к кредиту.

BTC/ETH/AVAX/ARB/GMX/CAKE - это криптовалюта которая используется в залоге.

Healt factor - это уровень обеспечения, т.е. размер депозита по отношению к кредиту, если он больше чем 1,3 это значит, что в 1,3 раза обеспечения больше чем сумма займа. Если он становится равен 1, значит обеспечение равно кредиту и малейшее движение цены криптовалют из залога вниз приводит к продаже обеспечения по рынку, с погашением кредита (автоматически), со штрафом 5-7% (без полной ликвидации, т.е. это близко не фьючерсы с риском потерять всё).

BORROW - это займ в стэблкоинах, я беру в разных, т.к. проценты по кредиту скачут они не постоянны, составляют от 3 до 10% в среднем, но т.к. процент плавающий, разные стэблкоины диверсифицируют риски, если вдруг он временно вырос.

Схема:

- В депозит закладывается криптовалюта и берутся в кредит стэблкоины (жёлтый круг, зелёный круг - верхний)

- На взятые в кредит стэблкоины я докупал ещё криптовалют примерно в таком же процентном соотношении, как на картинке. (фиолетовый прямоугольник). Кстати на эти же средства был куплен на 60% автомобиль, т.е. на средства взятые в кредит в лендинговом протоколе, это видно по самому первому скриншоту.

- Далее купленная криптовалюта опять используется в залог по кредиту (фиолетовая стрелка пунктиром), т.е. я увеличивал депозит, чтобы можно было взять ещё кредит.

Зачем я это делаю? Ответ простой, покупая крипту на дне за стэблкоины и закладывая её в депозит, она так же растёт вместе с курсом увеличивая кредитные возможности.

С одной стороны это риски, если ты новичок, т.к. можно взять слишком большой кредит и на падении курсов допустить ликвидацию и получать частично и штраф и продажу активов по не выгодному курсу, с погашение кредитной линии, с другой стороны, если ты соблюдаешь риск менеджмент, закладываешь healt status чуть больше, чем "возможное падение крипты", ты увеличиваешь свой депозит гораздо больше, т.е. больше чем у тебя есть возможностей.

4. По сути я делаю всего 1 круг, т.к. если сделать их много, то при коррекции(падении курсов крипты которая находится в залоге), есть риск не успеть развернуть эту схему в обратную сторону (продать купленную в кредит крипту, погасить займ, достать опять купленную в кредит крипту, опять погасить займ и так далее), т.е. при превышении в данной схеме более 1 круга мы получаем по сути торговлю с плечом, где плечом даёт кредитный сервис.

5. После первого круга, расширив кредитную линию я беру опять займ, с соблюдением риск менеджмента (второй зелёный круг - нижний), т.е. оставляю хеалт выше 1.3, хотя в какие-то моменты он доходил у меня до 1.05, а значит я слишком рискованно действовал, например этим летом. Так вот получив второй займ, я уже не покупаю новую крипту, чтобы отправить её в опять в залог. Я покупаю ETH на 50% от суммы кредита (примерно) и предоставляю ликвидность в торговой паре с эфиром (синий прямоугольник), получая 150% годовых, да с не очень большой суммы, зато, чувствую себя спокойно, т.к. кредит обеспечен.

При падении цены эфира, я могу быть в небольшом минусе от суммы второго займа, т.к. если цена падает ниже цены закупки, то в ликвидной паре usdc или usdc так же распродаётся за эфир, я получаю больше эфира, но по более низкой цене, и может временно получиться что сумма займа выше чем сумма предоставленной ликвидности.

Для этого есть решение - доходность, т.к. доход составляет в среднем 150% годовых, 10% падения цены эфира окупается за 24 дня или 3 недели, т.е. я застрахован от падения курса тем высоким доходом который есть, т.е. я всегда уверен, что кредит я смогу отдать, главное, чтобы цена на эфир находилась в установленных мной границах и не выходила за неё вниз.

6. Доход от предоставленной ликвидности, а это по сути комиссия за торговлю другими людьми или ботами, я трачу либо на увеличения депозита в лендинговом сервисе (150% apr + зелёные пунктирные линии от этой цифры), чтобы увеличить кредитные возможности, либо вывожу на погашения кредита по ипотеке, автокредита и еду.

(При этом еду в целом мне обеспечивает сдаваемая в аренду недвижимость, и платёж по ипотеке тоже может быть ей же перекрыт. )

Единственное, в чём лично я рискнул без сдержек и противовесов, это автокредит, кроме дохода от крипты его перекрывать нечем. А по хорошему, надо бы купить 1 б.у. машину уровня комфорт +, для сдачи в аренду, тогда рублёвые затраты будут перекрываться только рублёвым доходом. А криптовалютный доход будет работать как сложный процент и как возможность заработать на росте курсов крипты, после одобрения спотовых ETF на BTC и ETH, параллельно позволяя зарабатывать на предоставлении ликвидности от того же самого, только уже увеличенного депозита.

Вот это называется практически пассивный заработок.

Активный он только в том смысле, что нужно ежедневно мониторить:

- Стоимость займа (процент) и при необходимости перекредитовываться либо в другой стэблкоин либо в другой лендинговый сервис, т.к. процент из 5 допустим может вырасти до 35 годовых (что долгосрочно не допустимо)

- Нахождения цены эфира в установленном мной диапазоне для сохранения дохода (без дохода есть риск не окупить автокредит, в тоже время это является и стимулом, чтобы не пускать на самотёк это дело)

- Healt status, чтобы он не уменьшался до критических значений (меньше чем 1.1), при уменьшении его до этого значения, надо либо продавать средства из предоставленной ликвидности частично и так же частично гасить кредит, либо вариант 2, это вынимать полученный ETH из ликвидной пары, т.к. при падении цены вниз, в ликвидной паре останется только ETH, и этот ETH использовать как обеспечение по займу, т.е. закладывать в депозит, но это уже 2й круг (и при этом пропадает заработок от комиссий на предоставленной ликвидности), поэтому лучше не допускать падения healt status ниже 1.1.

Какие минусы - процесс не застрахован от чёрного лебедя (взлом, падение фондового рынка, а за ним и криптовалют более чем на 50%, падение меньше 30% не так страшно, для этого и есть healt status).

Какие плюсы - можно работать удалённо, можно работать с любой точки земного шара, всегда есть долларовый доход, которым можно покрывать текущие нужды. Есть возможность из 1 единицы депозита сделать 5 единиц, т.е. увеличить депозит в 5 раз и во столько же примерно увеличить свой заработок, это если всё будет хорошо.

Таким образом убивается 3 зайца:

- сохраняется крипта и доход от её роста (она не продаётся даже в случае временных просадок).

- Появляется дополнительный доход от роста крипты купленной на кредитные средства.

- Появляется постоянный дополнительный доход на средства взятые в кредит на втором круге и предоставленные в качестве ликвидности для dex бирж.

Вернее 4 зайцев, так как токены которые в обеспечении ещё и частично являются токенами ликвидного стейкинга и сами по себе растут на 3,5-6% в год (что уже по сути как доход от недвижимости).

Минимальный доход от данной схемы у меня лично, составляет 400$ в день, или 12000$ в месяц. Максимальный 1000$ в день и 30000$ в месяц, но дольше недели максимального дохода у меня ещё не было.

Доход от роста стоимости криптовалют в депозите в лендинговом протоколе уже составил более х2, при том, что шлак я не покупаю, только топовые активы в правильной пропорции.

При этом у меня получилось ещё и сохранить автомобиль, который я планировал продать, т.к. я его взял в кредит, а средства пошли в дело, затраты по автокредиту 18% годовых, а доход 150% годовых. Т.е. почти в 10 раз больше.

Т.е. получается, что не обязательно владеть недвижимостью и средством передвижения, гораздо выгоднее использовать эти средства, для денежного потока, а уже с этого потока чуток отщипывать, в погашение этих кредитов.

Тоже самое касается покупки элитной недвижимости, гораздо выгоднее её снимать, если стоимость аренды составляет около 5% от стоимости самой недвижимости, чем покупать и замораживать активы в ней.

Если вы поймёте мою мысль - то респект и уважуха! (слова пацана)